2020-01-15

2020-01-15 175

175Для того чтобы оценить эффективность кредитной политики банка, необходимо проанализировать его кредитный портфель. Кредитный портфель – это характеристика структуры и качества суд, классифицированных по определенным критериям: по отраслям, видам обеспечения, степени риска и срокам. [13, с. 254]

Управление кредитным портфелем происходит в несколько этапов:

- выбор критериев оценки качества отдельно взятой ссуды;

- определение основных групп ссуд с указанием связанных с ними процентов риска;

- оценка каждой выданной банком ссуды исходя из избранных критериев (отнесение ее к соответствующей группе);

- определение структуры кредитного портфеля в разрезе классифицированных ссуд;

- оценка качества кредитного портфеля в целом;

- анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике;

- определение суммы резервного фонда, адекватного совокупного риску кредитного портфеля банка;

- разработка мер по улучшению качества кредитного портфеля. Управление кредитным портфелем банка позволяет кредитной организации регулировать притоки своих финансовых ресурсов, необходимых для обеспечения регулярных выплат по депозитам, составляющим основу кредитных ресурсов банка, и по другим видам заемных средств. [25, c.136]

|

|

|

Главной задачей банка в области кредитования является увеличение качественного и высокодоходного кредитного портфеля на основе минимизации и диверсификации кредитных рисков. Многообразие клиентской базы предопределяет сложную структуру кредитного портфеля банка и оказывает влияние, прежде всего, на продуктовый ряд.

Кредитование является основным видом Родионово-Несветайское отделение № 5190. Кредиты составляют основную статью доходных активов в балансе банка, а полученные по ним проценты являются основной статьей банковских доходов. От качества кредитного портфеля зависят ликвидность и рентабельность банка, и само его существование. Поэтому анализ эффективности кредитных операций является одним из определяющих аспектов анализа экономической дельности банка.

Одним из основных источников анализа являются активы, приносящие прямой процентный доход, в которых наибольшую долю составляют, как правило, кредиты. Рассмотрим изменение остатков ссудной задолженности Родионово-Несветайского отделения № 5190 по срокам размещения, которые представлены в таблице 2.1.

Таблица 2.1- Изменение остатка ссудной задолженности ОСБ № 5190, тыс. руб.

| Показатели | 2007 | 2008 | Темп прироста % |

| 1. Всего активов | 1 852 673 | 2375 349 | 128,21% |

| 2. Активы, приносящие прямой процентный доход | 1 605 105 | 2101 047 | 130,90% |

| 3. Ссудная задолженность | 1 189 844 | 1 798 847 | 151,18% |

| 3.1 Кредиты юридическим лицам | 453 012 | 732 779 | 161,76% |

| 3.1.1 Овердрафт | 1 334 | 687 | 51,50% |

| 3.1.2 Краткосрочные (до 1 года) | 308 492 | 443 358 | 143,72% |

| 3.1.3 Среднесрочные (1-3 года) | 38 953 | 66 278 | 170,15% |

| 3.1.4 Долгосрочные (свыше 3лет) | 104 233 | 222 456 | 213,42% |

| 3.2 Кредиты предоставленные физическим лицам – индивидуальным предпринимателям | 89 304 | 115 426 | 129,25% |

| 3.1.1 Овердрафт | 3 148 | 519 | 16,49% |

| 3.1.2 Краткосрочные (до 1 года) | 14 623 | 36 729 | 251,17% |

| 3.1.3 Среднесрочные (1-3 года) | 71 533 | 78 178 | 109,29% |

| 3.3 Кредиты предоставленные физическим лицам | 640 787 | 938 196 | 146,41% |

| 3.1.2 Краткосрочные (до 1 года) | 5 451 | 616 | 11,30% |

| 3.1.3 Среднесрочные (1-3 года) | 119 178 | 184 334 | 154,67% |

| 3.1.4 Долгосрочные (свыше 3лет) | 516 158 | 753 246 | 145,93% |

| 3.4 Просроченные кредиты | 6 741 | 12446 | 184,63% |

|

|

|

По данным таблицы 2.1 можно сделать вывод о кредитных предпочтениях банка. Общая сумма ссудной задолженности банка на 1.01.2009г. составила 1 798 847 тыс. руб, темп прироста за последний отчётный период составил 51,18%. таким образом, мы наблюдаем её рост. Рост кредитных вложений является позитивной тенденцией и может свидетельствовать о расширении клиентской базы банка, увеличения источников получаемых доходов, достаточно эффективном использовании имеющихся у банка ресурсов и положительно влияет на качество кредитного портфеля отделения. Доля кредитных вложений в общей сумме активов банка на 1 января 2009 г. составила 75,7 %.

По характеру деятельности заёмщики подразделяются на 3 группы: кредитование юридических лиц, кредиты, предоставленные физическим лицам - индивидуальным предпринимателям и кредиты, предоставленные физическим лицам. Общая сумма ссудной задолженности юридических лиц на 1.01.2009г. составила 732779 тыс. руб., темп прироста составил 61,76%. При этом в данном сегменте превалирует краткосрочное кредитование (срок до 1 года) 444 045 тыс. руб., в т.ч овердрафты – 687 тыс.руб. Остаток ссудной задолженности физических лиц - индивидуальных предпринимателей на 1.01. 2009г. составил 115 426 тыс. руб., в т.ч. наибольшими темпами росло краткосрочное кредитование (темп прироста составил 151,17 %). На 1 января 2009г. остаток кредитной задолженности физических лиц составил 938 196 тыс. руб., темп прироста составил 46,41%. При этом видно, что банк в первую очередь ориентирован на долгосрочное кредитование заёмщиков 753 246 тыс. руб.

Таблица 2.2 - Структура ссудной задолженности Родионово-Несветайского отделения № 5190, тыс. руб.

| Показатели | 2007 | 2008 | Удельный вес на 01.01.08.,% | Удельный вес на 01.01.09., % | |

| 1 | 2 | 3 | 4 | 5 | |

| Ссудная задолженность | 1 189 844 | 1 798 847 | 100% | 100% | |

| 1 Кредиты юридическим лицам | 453 012 | 732 779 | 38,07% | 40,74% | |

| 1.1 Овердрафт | 1 334 | 687 | 0,11% | 0,04% | |

| 1.2 Краткосрочные (до 1 года) | 308 492 | 443 358 | 25,93% | 24,65% | |

| 1.3 Среднесрочные (1-3 года) | 38 953 | 66 278 | 3,27% | 3,68% | |

| 1.4 Долгосрочные (свыше 3лет) | 104 233 | 222 456 | 8,76% | 12,37% | |

| 2 Кредиты предоставленные физическим лицам – индивидуальным предпринимателям | 89 304 | 115 426 | 7,51% | 6,42% | |

| 2.1 Овердрафт | 3 148 | 519 | 0,26% | 0,03% | |

| 2.2 Краткосрочные (до 1 года) | 14 623 | 36 729 | 1,23% | 2,04% | |

| 2.3 Среднесрочные (1-3 года) | 71 533 | 78 178 | 6,01% | 4,35% | |

| 3 Кредиты предоставленные физическим лицам | 640 787 | 938 196 | 53,85% | 52,16% | |

| 3.1 Краткосрочные (до 1 года) | 5 451 | 616 | 0,46% | 0,03% | |

| 3.2 Среднесрочные (1-3 года) | 119 178 | 184 334 | 10,02% | 10,25% | |

| 3.3 Долгосрочные (свыше 3лет) | 516 158 | 753 246 | 43,38% | 41,87% | |

| 4 Просроченные кредиты | 6 741 | 12446 | 0,57% | 0,69% | |

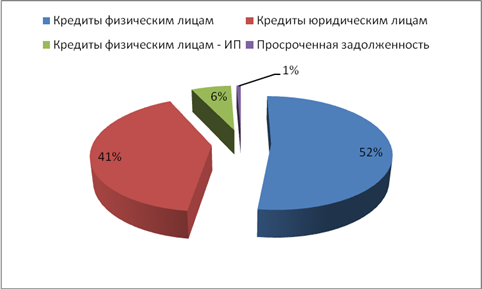

Анализ структуры кредитного портфеля Родионово-Несветайского отделения №5190 по состоянию на 01 января 2009 года показывает, что на 47% он сформирован из кредитов, предоставленным юридическим лицам, в т.ч коммерческое кредитование 40,74% и кредиты физическим лицам - ИП 6,42%; на 52% - физическим лицам. Таким образом, за анализируемый период наибольшее изменение в структуре кредитного портфеля произошло по статье коммерческое кредитование, изменение в относительном выражении составило 2,67%.

|

|

|

Рисунок 2.1 –Структура кредитного портфеля ОСБ № 5190 на 1 января 2009 г.

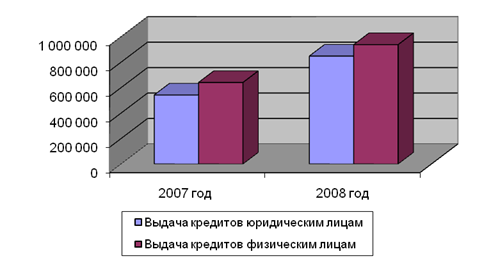

Динамика структуры кредитного портфеля Родионово-Несветайского отделения №5190 представлена на рисунке 2.2. Немаловажное значение при анализе структуры кредитного портфеля приобретают внешние факторы, такие, как политика государства в области экономики, социальные реформы, разработка и внедрение национальных проектов, позволяющих выйти на новый, более высокий уровень развития страны.

Рисунок 2.2 - Динамика структуры кредитного портфеля Родионово-Несветайского отделения №5190.

О качестве кредитного портфеля можно судить по доле просроченной задолженности в общей сумме кредитных вложений и доле кредитов III-V групп качества. Кроме того, определенные выводы можно сделать, сопоставляя задолженность по ссудам на отчетную дату с суммой принятых в обеспечение ценных бумаг, гарантий, поручительств и имущества. Еще одной группой показателей качества кредитного портфеля, учитываемых на внебалансовых счетах, являются суммы задолженности по процентам по основному долгу, списанные из-за невозможности взыскания (сч. 917), а также суммы задолженности, списанной из-за невозможности взыскания (сч. 918). Суммы, относимые на эти счета, учитываются на них до поступления средств от заемщика, но не более пяти лет. [39, с. 236] Оценка качества кредитного портфеля приведена в таблице 2.3.

Общая сумма просроченной задолженности на 1 января 2009г. равна 12446 тыс. руб., темп прироста составил 84,63 %, ее доля в общей сумме кредитных вложений составляет 0,69 %. Таким образом, мы наблюдаем рост отрицательного показателя, который негативно сказывается на качестве кредитного портфеля. Уровень сомнительной задолженности за анализируемый период вырос на 4,1%.

Таблица 2.3 – Качество кредитного портфеля Родионово-Несветайского отделения №5190, тыс. руб.

| Показатели | Остаток на 01.01.2008г. | Остаток на 01.01.2009г. | Темп прироста % |

| 1. Кредитные вложения – всего, в том числе | 1 189 844 | 1 798 847 | 151,18% |

| В том числе | |||

| 1.1 Просроченная задолженность | 6 741 | 12 446 | 184,63% |

| 1.1.1 Доля в % | 0,57% | 0,69% | x |

| 1.2 Сомнительная задолженность (3-5 группы риска) | 111 053 | 115 621 | 104,1 |

| 1.2.1 Доля в % | 9,33% | 6,43% | |

| 2. Принятое обеспечение по выданным кредитам - всего | 3 569 619 | 6 957 425 | 194,91% |

| В том числе | |||

| 2.1 Ценные бумаги, принятые в залог | 1 492 | 1 494 | 100,13% |

| 2.2 Полученные гарантии и поручительства | 3018 567 | 5716 917 | 189,39% |

| 2.3 Имущество, принятое в залог, кроме ценных бумаг | 549 560 | 1 239 014 | 225,46% |

| 3. Задолженность по процентным платежам по основному долгу, списанная с баланса из-за невозможности взыскания | 9 448 | 10 155 | 107,48% |

| 4. Задолженность по основному долгу, списанная из-за невозможности взыскания | 79 444 | 80 613 | 101,47% |

|

|

|

Принятое обеспечение по выданным кредитам за отчётный период выросло с 3569619 тыс. руб. до 6957 425 тыс. руб. или на 194,91%. Рост произошёл за счёт увеличения принятого в качестве обеспечения имущества, кроме ценных бумаг (темп изменения составил 225,46%), в том числе участились случаи предоставления в залог гарантий и поручительств (темп изменения составил 189,39%). Также увеличилась сумма ценных бумаг, предоставляемых заемщиками (темп изменения составил 100,13%).

Основная цель деятельности Родионово-Несветайское отделения как коммерческой структуры – получения максимальной прибыли в долгосрочной перспективе. Это включает в себя потенциальный рост объёма банковских операций, увеличения собственного капитала, приемлемый уровень риска для кредиторов и вкладчиков, повышение имиджа в глазах потенциальных клиентов.

Финансовый результат деятельности банка – показатель концентрирующий в себе результат разнообразных пассивных и активных операций банка и отражающий влияние всех факторов, воздействующих на деятельность банка.[12, с. 324]

В связи с тем, что вся деятельность банка нацелена на получение прибыли в условиях постепенно усиливающейся конкуренции, главной задачей становится поиск малейшей возможности получения дополнительного дохода без того, чтобы не подвергать банк неоправданному риску. Получение максимальных доходов достигается, как правило, за счёт наиболее эффективного использования банковских ресурсов.

Поскольку целью функционирования банка является получение максимальной прибыли при допустимом уровне рисков, доходность кредитного портфеля является одним из критериев оценки его качества.

На долю доходных активов в Родионово-Несветайском отделении приходится 88,45% всех работающих активов банка. Структура активов и процентных доходов представлена в таблице 2.4.

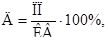

Для расчета доходности кредитных вложений используется следующая формула:

(2.1)

(2.1)

где ПП - полученные проценты по срочным и просроченным кредитам за период;

КВ — средний остаток ссудной задолженности за период.

Таблица 2.4 - Структура активов и процентных доходов ОСБ № 5190, тыс. руб.

| Показатели | Среднегодовой остаток задолженности | Полученные проценты по ссудам | Средняя доходность % | |||

| 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | |

| 1. Кредитный портфель - всего | 1 189 844 | 1 798 847 | 125 784 | 247 987 | 10,57% | 13,79% |

| В том числе | ||||||

| 1.1 Кредиты юридическим лицам | 453 012 | 732 779 | 47 636 | 99 496 | 10,52% | 13,58% |

| 1.2 Кредиты, выданные физическим лицам - индивидуальным предпринимателям | 89 304 | 115 426 | 11 285 | 16 930 | 12,64% | 14,67% |

| 1.3 Кредиты предоставленные физическим лицам | 640 787 | 938 196 | 66 863 | 131 561 | 10,43% | 14,02% |

Средняя процентная ставка по размещённым средствам в 2007 г. и в 2008 г. составила соответственно 10,57% ((125784: 1189844)*100) и 13,79% ((247 987: 1798847)*100%), а ставка рефинансирования составляла в 2007 году 10%, в 2008 году 13% годовых. Таким образом, средняя ставка банка по выданным кредитам за анализируемый период несколько превышает ставку рефинансирования. Структура доходов, полученных отделением за анализируемый период, представлена в таблице 2.5.

Кредитные операции являются наиболее значимым источником доходов для Банка. Их доля в общих доходах Банка по итогам отчетного периода составила – 69,07% (по итогам 2007 года – 58,70%). В абсолютном выражении доход от кредитных операций с учетом комиссионного дохода составил 322833 тыс. руб., или 174% от объема соответствующих доходов за 2007 год.

Полученные Банком за отчетный год процентные и комиссионные доходы по ссудному портфелю юридических лиц составили 116426 тыс. руб., или 198% от объема соответствующих доходов за 2007 год, при этом их доля в доходах Банка увеличилась на 4,93 п.п. до 32,43%.

Полученные за 2008 год процентные и комиссионные доходы от кредитования частных клиентов достигли 131561 тыс. руб., или 197% от объема соответствующих доходов за 2007 год, и обеспечили более трети всех доходов Банка за отчетный период - 36,64%.

Таблица 2.5 - Структура доходов, полученных Родионово-Несветайским отделением.

| Статьи доходов | за 2007 год (тыс. руб.) | за 2008 год (тыс. руб) | Доля в доходах | Изменение, п.п. | |

| за 2007 год (%) | за 2008 год (%) | ||||

| Процентные доходы от операций кредитования, в том числе: | 125 784 | 247 987 | 58,70% | 69,07% | 10,37 |

| -юридических лиц | 58 921 | 116 426 | 27,50% | 32,43% | 4,93 |

| -физических лиц | 66 863 | 131 561 | 31,20% | 36,64% | 5,4 |

| Комиссии полученные | 59845 | 74846 | 27,93% | 20,85% | -7,08 |

| Доходы от внутрисистемных операций | 18989 | 21387 | 8,86% | 5,96% | -2,09 |

| Прочие | 9664 | 14819 | 4,51% | 4,13% | -0,38 |

| Всего доходов | 214 282 | 359 039 | 100,00% | 100,00% | х |

Объем комиссионных доходов, полученных за 2008 год, составил 74846 тыс. руб., или 125% от объема комиссионных доходов за 2007 год. Темпы роста комиссионного дохода сложились ниже темпов роста совокупных доходов Банка, что привело к снижению доли комиссий в общем объеме доходов Банка с 27,93% до 20,85%.

Для более детального анализа качества кредитного портфеля приведем структурные показатели деятельности отделения, которые представлены в таблице 2.6.

По данным таблица 2.6 видно, что уровень кредитного риска за анализируемый период увеличился на 0,44 п.п. до 2,57%. Это обусловлено ростом доли просроченной задолженности в общем ссудном портфеле на 0,12 п.п. Наблюдается положительная тенденция увеличения доли работающих активов в активах-нетто до 88,64% (на 0,19 п.п.).

Таблица 2.6 – Структурные показатели деятельности Родионово-Несветайского отделения № 5190.

| Структурные показатели | 2007 год, % | 2008 год, % | Изменение п.п. |

| Доля работающих активов в активах-нетто | 88,45% | 88,64% | 0,19 |

| Доля срочных ссуд юридическим лицам в работающих активах | 33,79% | 40,40% | 6,61 |

| Доля просроченной задолженности в ссудной задолженности, в том числе - Просрочка юридических лиц - Просрочка физических лиц | 0,57% 0,41% 0,16% | 0,69% 0,45% 0,24% | 0,12 0,04 0,08 |

| Доля кредитов, предоставленных корпоративным клиентам в активах-нетто | 29,53% | 35,88% | 6,35 |

| Доля срочных ссуд физическим лицам в работающих активах | 39,92% | 44,65% | 4,73 |

| Уровень кредитного риска | 2,13% | 2,57% | 0,44 |

В целом качество кредитного портфеля можно оценить как удовлетворительное, что говорит об эффективности проводимой кредитной политики Родионово-Несветайского отделения № 5190 за анализируемый период. Однако отделению необходимо уделить особое внимание на рост просроченной задолженности заемщиков в общем ссудном портфеле, что говорит о необходимости повышения эффективности системы мониторинга и управления кредитным риском.