2020-01-15

2020-01-15 133

133

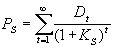

В соответствии с принятыми нормами выпуска обыкновенных акций сумма выплачиваемых дивидендов зависит от результатов деятельности предприятия в соответствующем периоде времени, обычно в течение года. Тем не менее оценка стоимости обыкновенных акций предполагает некоторый поток дивидендов, которые при оценке стоимости играют такую же роль, как процентные платежи при оценке облигации. Только в отличие от облигаций этот поток является бесконечным и не предполагается возврата исходной инвестиции. С учетом всего отмеченного выше оценка стоимости обыкновенной акции осуществляется по формуле

, (1)

, (1)

где Dt - величина дивиденда, выплачиваемого в t- ом году,

Ks- показатель дисконта, с помощью которого осуществляется приведение дивидендных выплат к настоящему моменту времени.

Проблемы, связанные с оценкой стоимости акций, заключаются в прогнозе дивидендов и в оценке показателя дисконта. Рассмотрим каждую из них в отдельности.

Совершенно очевидно, что предприятие не в состоянии осуществить индивидуальный прогноз дивидендов на всем бесконечном периоде. Поэтому на практике этот период разбивают на две части, первая из которых составляет несколько лет (обычно не более пяти), в течение которых существует возможность составить более или менее правдоподобный прогноз дивидендных выплат. Вторая часть - это весь оставшийся бесконечный период времени, для которого делается предположение о том, что:

· дивиденды сохраняют неизменное значение, равное величине последнего спрогнозированного дивиденда, вошедшего в первый период, или

· предполагается некоторый постоянный годовой прирост дивидендов, определяемый величиной процентного роста g.

В дальнейшем оценка стоимости акции - это дело техники дисконтирования спрогнозированной совокупности дивидендов.

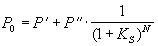

Результирующая формула для оценки стоимости обыкновенных акций может быть записана следующим образом:

, (2)

, (2)

где  - дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью N лет,

- дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью N лет,

- дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту времени, соответствующему концу N -ого года.

- дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту времени, соответствующему концу N -ого года.

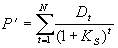

Для расчета первой компоненты необходимо просто продисконтировать все величины дивидендов, спланированные к выплате в течение первых N лет:

. (3)

. (3)

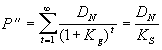

Расчет второй компоненты для неизменных дивидендов производится по формуле дисконтирования бесконечных дивидендов

. (4)

. (4)

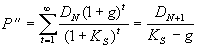

Если предполагается рост дивидендов с темпом g, то необходимо воспользоваться формулой Гордона, которая является обобщением формулы (4) и имеет для рассматриваемой задачи следующий вид:

. (5)

. (5)

Задача оценки стоимости обыкновенных акций решается однозначно при известном показателе дисконта. Для конкретного предприятия он определяется с учетом степени рискованности инвестирования в это предприятие.