2020-01-15

2020-01-15 108

108

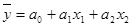

Как было выяснено в предыдущем пункте, зависимость результативного признака от факторных является прямолинейной. Факторные признаки не являются мультиколлинеарными и практически полностью обуславливают результативный признак, следовательно, все признаки необходимо включить в модель. Поэтому связь будет описываться такой моделью связи (2.5):

,(2.5)

,(2.5)

где  и

и  – коэффициенты регрессии.

– коэффициенты регрессии.

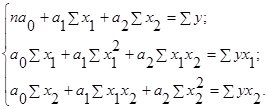

Система нормальных уравнений:

(2.6)

(2.6)

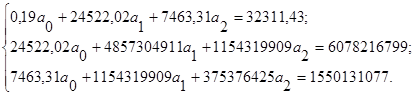

Подставив данные из таблицы 2.1 в эту систему, получается:

Отсюда: a0 = -2132,16; a1 = 1,005433; a2 = 1,080124;

Расчеты показали, что с увеличением себестоимости проданных товаров, продукции, работ, услуг на 1 тыс. руб. и коммерческих, управленческих расходов на 1 тыс. руб. величина выручки от продажи возрастает соответственно в среднем на 1,0054 и 1,0801 тыс. руб.

Далее необходимо проверить адекватность модели, построенной на основе уравнений регрессии.

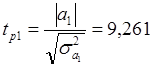

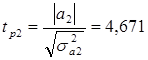

Во-первых, нужно проверить значимость каждого коэффициента регрессии. Значимость коэффициента регрессии осуществляется с помощью t-критерия Стьюдента (2.7):

|

|

|

,

,

(2.7)

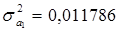

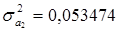

где  -дисперсия коэффициента регрессии.

-дисперсия коэффициента регрессии.

Параметр модели признается статистически значимым, если

tp > tkp(α; ν=n-k-1),

где α – уровень значимости;

ν – число степеней свободы.

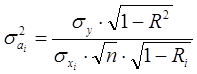

Величина  может быть определена по формуле (2.8):

может быть определена по формуле (2.8):

,(2.8)

,(2.8)

где R – множественный коэффициент корреляции по y;

Ri – множественный коэффициент корреляции по фактору xi с остальными факторами.

В данной работе Ri =  , так как рассматриваются всего два факторных признака.

, так как рассматриваются всего два факторных признака.

По формуле (2.8):

;

;

.

.

Теперь по формуле (2.7) определяются значения t-критерия.

;

;

.

.

Оба рассчитанных критерия превышают табличное значение, tkp= 2,12 (0,05; ν=16). Параметры модели являются статистически значимыми.

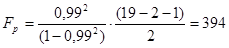

Во-вторых, проверяется адекватность уравнения регрессии с помощью расчета F-критерия Фишера (2.9):

.(2.9)

.(2.9)

Гипотеза о незначимости коэффициента множественной корреляции ( = 0) отвергается, если

= 0) отвергается, если  .

.

;

;

.

.

Гипотеза отклоняется, так как  . С вероятностью

. С вероятностью  можно сделать заключение о статистической значимости уравнения в целом и показателя тесноты связи .

можно сделать заключение о статистической значимости уравнения в целом и показателя тесноты связи .