2020-01-15

2020-01-15 231

231  |  |  | |||

|

|

|

Приложение Д

Таблица Д.1 – Динамика и структура просроченной задолженности по кредитам, депозитам и прочим размещенным средствам [27]

Рисунок Д.1 – Удельный вес просроченной задолженности и задолженности по кредитам в разрезе видов деятельности ссудозаемщиков на 1.01.06 (%) [28]

Рисунок Д.2 – Качество кредитного портфеля банковского сектора на 1.01.06 (%) [29]

Таблица Д.2 – Показатели платежеспособности и финансовой устойчивости предприятий-ссудозаемщиков по отраслям экономики* [30]

Рисунок Д.3 – Показатели, характеризующие финансовое состояние предприятий-ссудозаемщиков (%) [31]

Приложение Е

Рисунок Е.1 – Величина и удельный вес рыночного риска в совокупной величине рисков банковского сектора [32]

Таблица Е.1 – Структура рыночного риска банковского сектора [33]

Приложение Ж

Рисунок Ж.1 – Динамика изменения объема наиболее ликвидных активов банковского сектора [34]

Рисунок Ж.2 – Показатели ликвидности банковского сектора (средние хронологические годовые значения) [35]

Рисунок Ж.3 – Структура ссудной задолженности и привлеченных банковским сектором депозитов по срокам [36]

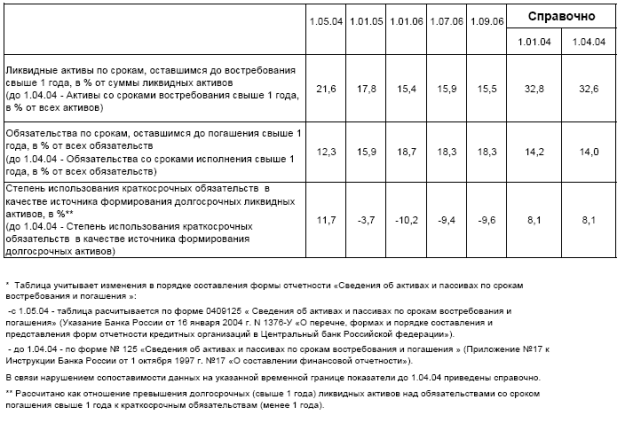

Таблица Ж.1 – Соотношение долгосрочных активов и пассивов банковского сектора * [37]

Таблица Ж.2 – Соотношение краткосрочных активов и пассивов банковского сектора* [38]

Приложение К

Основные результаты анкетирования кредитных организаций по вопросам стресс-тестирования [39]

| Количество кредитных организаций, запрошенных Терр. Учреждениями | 196 |

| Количество кредитных организаций, представивших анкету | 190 |

| № п/п | Содержание вопроса | Кредитные организации ответившие: | Количество банков |

| 1 | Проводится ли кредитной организацией стресс-тестирование? | ДА | 153 |

| НЕТ | 37 | ||

| 2 | Использовались ли при организации стресс-тестирования подходы рекомендованные Банком России | ДА | 139 |

| НЕТ | |||

| 3 | Какие виды рисков (кредитный, рыночный, риск ликвидности, операционный) учитываются в ходе стресс-тестирования? | Кредитный | 129 |

| Рыночный | 126 | ||

| Риск ликвидности | 141 | ||

| Операционный | 71 | ||

| 4 | Какова периодичность проведения стресс-теста? По видам риска: | В среднем по кредитным организациям, рассчитывающим стресс-тест по каждому виду риска | |

| Кредитный | 6 раз в год | ||

| Рыночный | в среднем 5 раз в год + 3 банка ежедневно | ||

| Риск ликвидности | в среднем 9 раз в год + 7 банков ежедневно | ||

| Операционный | 7 раз в год | ||

| 5 | Исходя из имеющегося на настоящий момент портфеля активов банка, какие риски на ваш взгляд наиболее значимы? (перечислить в порядке убывания значимости) | Виды рисков | Количество банков |

| Кредитный | см. приложение 1а | ||

| Рыночный | |||

| Ликвидности | |||

| Операционный | |||

| 6 | Какие методики стресс-тестирования используются кредитной организацией? | Сценарный анализ | 128 |

| Анализ чувствительности портфеля | 86 | ||

| Расчет максимальных потерь | 95 | ||

| 7 | В случае использования сценарного анализа каким образом формируются сценарии? | На основе: | |

| исторических событий | 100 | ||

| гипотетических событий | 123 | ||

| 8 | В кредитной организации разработаны количественные методы, позволяющие оценить вероятность дефолта каждого конкретного заемщика или проводится распределение заемщиков по их кредитоспособности на основе экспертного суждения. | количественные методы | 80 |

| экспертная оценка | 145 | ||

| 9 | По мере изменения рыночной и общеэкономической конъюнктуры, а также рискового профиля кредитной организации производится ли актуализация параметров стресс-теста? | ДА | 134 |

| НЕТ | 31 | ||

| 10 | Отражены ли во внутренних документах организации обязательность и порядок проведения стресс-тестирования? | ДА | 110 |

| НЕТ | 65 | ||

| 11 | Доводятся ли до руководства кредитной организации результаты стресс-тестирования? | ДА | 144 |

| НЕТ | 23 | ||

| 12 | Учитываются ли результаты стресс-тестирования при формировании (корректировке) политики управления рисками банка? | ДА | 139 |

| НЕТ | 26 | ||