В случаях, предусмотренных законодательством Российской Федерации,бухгалтерская отчетность подлежит обязательному аудиту.Итоговая часть аудиторского заключения удостоверяет степень достоверностисведений, включаемых в бухгалтерскую отчетность предприятий.Проанализировав изменения, которые произошли в 2000 году в формах отчетностиположительным изменением считаем то, что как и в международных стандартах вфинансовых отчетах содержаться цифры за предшествующий период. Это несомненноповышает аналитичность отчетов. Однако заметим, что эти изменения произошлитолько с формой №1 и №2, а формы №3, 4, 5 лишь частично содержат сведенияпрошлого периода, что затрудняет проведение финансового анализа. Ведь длятого, чтобы сделать правильные выводы и принять правильное решение необходиморасполагать не только отчетами за текущий период времени, но и за прошлыепериоды, которые доступны не для любого пользователя.В приведенных таблицах (см. Приложение 7) отражены те немногие показатели,взаимоувязка которых должна быть соблюдена в отчетности всех без исключенийпредприятий [19, с.25].

1.2. Соответствие отчетности по российскому законодательству международнымстандартам В марте 1998 года Правительство РФ приняло решение о реформированиибухгалтерского учёта в стране в соответствии с МСФО. Летом 1999 года М.М.Задорнов, в то время – Министр финансов РФ, в интервью информационномубюллетеню "Accounting Report" сказал, что в 1999 году "продвижение этихинструментов идёт достаточно успешно. Но хочу ещё раз подчеркнуть, что это небудет полная копия МСФО.. Так не получится в силу того, что нельзярассматривать систему бухгалтерского учёта изолировано". Прежде всего, еёнельзя отрывать от отечественных учётных традиций и законодательства [31].Раньше планы счетов не менялись десятилетиям это было оправдано в плановойэкономике, но совершенно нетерпимо в современных рыночных условиях. Новыенациональные стандарты и действующий план счетов не позволяют составлятьфинансовую отчётность в полном соответствии с МСФО, да для большинствароссийских организаций этого и не требуется.Компании, входящие в листинг на мировых фондовых биржах или планирующиепродвижение на мировые фондовые рынки своих финансовых инструментов, обязанысоставлять и представлять финансовую отчётность в полном соответствии стребованиями МСФО. В мае 1999 года Министерство финансов РФ разрешило такимкомпаниям представлять сводную финансовую отчётность консолидированной группыорганизаций в полном соответствии с МСФО и не составлять таковую пороссийским стандартам и правилам. Но воспользоваться этим решением весьма непросто, так как применяемый в России сокращённый План счетов бухгалтерскогоучёта не позволяет получить однозначно идентифицируемую развёрнутуюинформацию по методике МСФО, обеспечить необходимые данные для требуемогораскрытия отчётной информации [31].Компании составляют свою финансовую отчётность по российским правилам, азатем прибегают к весьма дорогостоящим услугам аудиторских фирм длятрансформации этой отчётности в соответствии с МСФО, но добиться необходимойпрозрачности трансформированной финансовой отчётности не удаётся из-занедостаточности учётной информации, на что постоянно жалуются иностранныепользователи отчётности. Российские компании на мировых фондовых рынкахоказываются в неравных условиях с другими компаниями, сталкиваются снеоправданными трудностями в отношениях с инвесторами.В России около 200 крупных компаний и холдингов, многие из них являются ужетранснациональными, которым необходимо применять МСФО в полном объёме. Вместес дочерними и другими отдельными организациями их число вряд ли превышает 2,5– 3 тысячи. В Минфине и в Министерстве Торговли и экономического развитиявызрело понимание необходимости разрешить данным компаниям и организациямсоставлять финансовую отчётность и вести бухгалтерский учёт только всоответствии с МСФО. Наиболее крупным препятствием для ведения бухгалтерскогоучёта в полном соответствии с МСФО сегодня является несовершенный, устаревшийплан счётов, принятый ещё в 1959 г. и не претерпевший существенных изменений,даже, при переходе к рыночным отношениям. Изменения коснулись 10-12% счетов[31].В течении трех лет проводилась разработка проекта плана счетов. планасчетов бухгалтерского учёта коммерческой, финансовой и производственнойдеятельности в РФ. После неоднократных обсуждений на заседанияхметодологического совета по бухгалтерскому учёту и отчётности Министерствафинансов РФ был избран европейский подход к разработке плана счетов дляроссийских организаций. Концепция и содержание проекта плана счетовобсуждались на трёх сессиях недельной продолжительности франко-российскойэкспертной комиссии с участием специалистов Высшего совета Ордена экспертов –бухгалтеров Франции, Министерства экономики и финансов Французскойреспублики, Министерства Финансов РФ, крупных российских и иностранныхспециалистов в этой области. Они были в целом одобрены.В плане счетов отдельными массивами выделяются счета финансового учёта –балансового и забалансового – и управленческого учёта. Последние позволяютполучить конфиденциальную учётную информацию для внутреннего управлениякомпанией.Все счета разделены на десять классов. Первые семь классов от нулевого дошестого относятся к финансовому учёту, седьмой и восьмой – к управленческомуучёту. В девятый (последний) класс объединены забалансовые счета. Все классыподразделяются на группы счетов. Каждая группа включает до девяти однородныхсчетов, что позволяет почти на порядок увеличить число применяемых счетов посравнению с действующим планом [32].

Расширенная номенклатура синтетических счетов разрешает получитьна счетах прозрачную и детальную информацию для составления надёжной и полезнойдля пользователей финансовой отчётности в полном соответствии с МСФО. Выделениеотдельных классов счетов для учёта расходов и доходов позволяет формировать насчетах финансового учёта данные для составления налоговой отчётности. Плансчетов не заменяет и не подменяет стандарты бухгалтерского учёта и финансовойотчётности. Он определяет только методику единообразного отражения и обобщенияна счетах данных о фактах хозяйственной деятельности, характеризует содержаниеконкретных счетов, указывает возможную их корреспонденцию, значение иинтерпретацию сальдо на счетах [32].

Учётная политика определяет содержание и оценку записей насчетах и получение в системе финансового учёта существенной, понятной инадёжной информации для составления финансовой отчётности со всеми примечаниямии раскрытиями, которые требуют МСФО. Учётная политика должна предусматриватьсодержание и структуру форм отчётности, а также перечень проектируемыхпоказателей и других данных, подлежащих раскрытию в приложениях к финансовымотчётам [32].Финансовая отчётность – важнейшее средство отражения хозяйственнойдеятельности компании, поэтому необходимо оценить, каким образом недостаткироссийских правил ведения бухгалтерского учёта влияют на рыночные показателироссийских предприятий.Между российской системой бухгалтерского учёта (РСБУ) и МСФО не существуетфундаментальных отличий, препятствующих проведению осмысленного анализадеятельности российских компаний. Однако, несмотря на то, что по своей формефинансовая отчётность, составленная по российским стандартам приближается котчётности по МСФО, в плане содержания всё ещё имеется целый ряд расхождений.В результате таких расхождений стоимость активов и рентабельность компаний вроссийском учёте, как правило, оказываются завышенными, поэтому передсопоставлением российских и зарубежных компаний следует устранить данныеразличия.

Пять основных отличий МСФО И РСБУ включают: · В РСБУ провозглашаются те же самые принципы, что и в МСФО, однаконаблюдается некорректное применение данных принципов на практике. Вдействующей практике бухучёта форма преобладает над содержанием, компании невсегда ведут учёт по методу начисления и отражают потенциальные убытки вотчётности. В результате сочетания этих факторов в российском учёте реальнаярентабельность и цена фирмы оказываются завышенными.· В РСБУ не учитывается изменения покупательной способности рубля, чтоне позволяет в условиях высокого уровня инфляции проводить сопоставлениепоказателей за различные периоды.· Требования к составлению сводной финансовой отчётности по российскимстандартам появились совсем недавно, поэтому не существует достаточнойпрактики их применения, что позволяет крупным интегрированным компаниямманипулировать показателями своей финансовой отчётности.· Финансовая отчётность по российским стандартам по-прежнему нацеленана удовлетворение информационных потребностей налоговых и надзорных органов.Как следствие, компании занижают свои операционные расходы, относя расходынепосредственно на капитал, не отражая налоговые штрафы и неверноклассифицируя "прочие затраты".· В российской практике учёта руководству компаний не разрешаетсяиспользовать своё профессиональное суждение для отражения справедливойрыночной стоимости активов и экономического содержания операций. Как правило,это приводит к превышению балансовой стоимости активов над их справедливойрыночной стоимостью, завышению срока полезного использования активов иприменению чрезмерно высоких коэффициентов при переоценке активов в периодгиперинфляции.В таблице 1 обобщены сходства и различия МСФО и РСБУ. Таблица 1

Сходства и различия в отражении элементов в РФ и в соответствии с МСФО | Признак сравнения

| МСФО

| Концепция бухучета в Российской Федерации

| Нормативные акты Российской Федерации

|

| Признание элементов финансовой отчетности

| Существует вероятность получения или утраты экономической выгоды и стоимость объекта может быть надежно измерена

| Трактовка совпадает с трактовкой в МСФО

| Понятие признания элементов финансовой отчетности отсутствует

|

| Оценка элементов финансовой отчетности

| Фактическая стоимость приобретения, восстановительная стоимость, возможная цена продажи

| Перечень методов оценки в целом совпадает с перечнем МСФО

| Используется в основном первоначальная стоимость

|

| Перечень элементов баланса

| Не устанавливается строгий перечень, выделяются статьи, которые должны раскрываться как минимум

| Не рассматривается данный вопрос

| Большинство статей баланса в форме №1 соответствует статьям МСФО, но есть

|

На парламентских слушаниях в Государственной Думе РФ по теме международныхстандартов финансовой отчётности высказывались предложения в течение 3-5 летполностью перейти в России на МСФО при составлении отчётности и ведениибухгалтерского учёта во всех российских организациях.В России, как и в других странах, совсем немного организаций заинтересованныхв представлении финансовой отчётности в полном соответствии с МСФО.Большинство российских организаций будет работать в соответствии сроссийскими учётными стандартами, приближёнными к МСФО и переходить на новыйплан счетов самостоятельно по мере созревания необходимых для этого условий ипотребностей. На основе действующего плана счетов Минфином РФ подготовленмодернизированный План счетов, который позволяет вести учёт в полномсоответствии с новыми российскими стандартами бухгалтерского учёта.Модернизированный План счетов позволит приблизить российские организации кработе в новых условиях.

Глава II. Бухгалтерская отчетность, как информационная база для анализа 2.1. Характеристика объекта исследования – ОАО «Луховицкий Мукомольный завод» Полное официальное наименование Общества – открытое Акционерное Общество«Луховицкий Мукомольный завод».Зарегистрировано постановлением главы Московской области 10 июня 1997 года № 8.Учредителем является Госкомимущество Московской области.Организационно – правовая форма – открытое Акционерное общество.Юридический адрес Общества: 140500, Московская область,г. Луховицы, ул. Гагарина, д. 58Адрес налоговой инспекции, контролирующей ОАО «Луховицкий Мукомольныйзавод»»: 140500, Московская область, г. Луховицы, ул.Тимирязева, д. 15.Уставный капитал Общества составляет 7460 рублей. Уставный капитал разделенна 5968 шт. обыкновенных именных акций номинальной стоимостью 1000 рублейкаждая, размещенных среди акционеров Общества.Акционерами ОАО «Луховицкий Мукомольный завод» являются:- юридические лица – сельхозпроизводители (2,5%);- физические лица – работники предприятия (77,5%);- Госкомимущество (20%);ОАО «Луховицкий Мукомольный завод» осуществляет производство комбикормов,пшеничной муки и муки ржаной, а также оказание транспортных услуг по доставкепроизведенной продукции.

Структурная схема производства ОАО "Луховицкий Мукомольный завод" Рис. 3.

Структурная схема производства ОАО "Луховицкий Мукомольный завод" ОАО «Луховицкий Мукомольный завод» принадлежит акционерам, которые на общемсобрании формируют состав совета директоров и ревизионной комиссии, назначаютгенерального директора, его заместителей. Генеральный директор подотчетенсовету директоров и исполняет его программные решения. Совет директоровсобирается один или два раза в год для того, чтобы заслушать отчетгенерального директора о хозяйственной деятельности предприятия и егофинансовом состоянии на собраниях совета директоров вырабатываютсяпрограммные решения в части стратегического и тактического развитияпредприятия. Кроме того, совет директоров на своих собраниях принимаетрешения, которые не может принять генеральный директор в единоличном порядкеиз-за ограниченности его полномочий.Между собраниями совета директоров предприятием управляет генеральныйдиректор, в пределах своих полномочий; наиболее важные текущие вопросырешаются на правлении предприятия, состоящем из руководителей структурныхподразделений.Ответственность за организацию бухгалтерского учета несет руководительпредприятия через обеспечение неукоснительного выполнения всемиподразделениями и службами, работниками предприятия, имеющими отношение кучету, требований главного бухгалтера в части порядка оформления ипредставления для учета документов и сведений.Бухгалтерский учет в ОАО «Луховицкий Мукомольный завод» осуществляетсяцентральной бухгалтерией, являющейся ее структурным подразделением,возглавляемой главным бухгалтером.Бухгалтерская служба ОАО «Луховицкий Мукомольный завод» состоит из 6бухгалтеров, отвечающих за определенные разделы бухгалтерского учета:v главный бухгалтер;v заместитель главного бухгалтера;v бухгалтер-кассир;v бухгалтер по учету основных средств, материалов;v бухгалтер по расчетам с персоналом по зарплате, с бюджетом ивнебюджетнами фондами по налогам;v бухгалтер по учету реализации и расчетов с покупателями;v бухгалтер по учету товарно-материальных ценностей.Главный бухгалтер подчиняется непосредственно руководителю предприятия иотвечает за методологию ведения бухгалтерского учета. Главный бухгалтерпредприятия руководствуется Положением о бухгалтерском учете и отчетности,нормативными документами, несет ответственность за соблюдение содержащихся вних методологических принципов бухгалтерского учета.Главный бухгалтер обеспечивает контроль и отражение на счетах бухгалтерскогоучета всех осуществляемых предприятием хозяйственных операций, предоставлениеоперативной информации, составление в установленные сроки финансовойотчетности, проведение экономического анализа финансово-хозяйственнойдеятельности предприятия совместно с другими подразделениями и службами поданным бухгалтерского учета в целях выявления и мобилизации внутреннихрезервов.Основные принципы бухгалтерского учета ОАО «Луховицкий Мукомольный завод»отражены в учетной политике предприятия и применяются последовательно из годав год.В целях обеспечения достоверности данных бухгалтерского учета и отчетностиинвентаризация имущества, денежных средств, средств в расчетах проводится вследующие сроки:- инвентаризация средств в кассе – ежемесячно;- инвентаризация основных средств – 1 раз в три года по состоянию на 31 декабря;- инвентаризация материалов, малоценных и быстроизнашивающихся предметов,товаров – ежегодно по состоянию на 31 декабря;- инвентаризация денежных средств, денежных документов и средств в расчетах –ежегодно по состоянию на 31 декабря.В составе основных средств учитывается имущество, приобретенное, стоимостькоторого превышает 100 кратный размер установленного законодательствомРоссийской Федерации минимального размера месячной оплаты труда и полученныйсрок использования которого более одного года.Расчет амортизационных отчислений по основным средствам производится понормам амортизационных отчислений на полное восстановление основных средств,утвержденным Постановлением Совета СССР № 1072 от 22.10.90 г.Амортизационные отчисления по нематериальным активам, используемым свышеодного года производятся равными долями в пределах срока полезногоиспользования, но не более 10 лет.Фактическую себестоимость материальных ресурсов определяют исходя из затратна их приобретение, включая наценки (надбавки), комиссионные вознаграждения,уплаченные снабженческим организациям, стоимость услуг товарных бирж,таможенные пошлины, расходы на транспортировку, хранение и доставку,осуществляемую силами сторонних организаций (до склада).Фактическую себестоимость материальных ресурсов, списываемых в производство,определяют по методу средней себестоимости.Малоценные и быстроизнашивающиеся предметы списывают на затраты в размере 100процентов первоначальной стоимости при передаче МБП со склада в эксплуатацию.МБП стоимостью в пределах одной двадцатой установленного законодательствомлимита за единицу списывают по мере отпуска их в производство илиэксплуатацию. В целях обеспечения сохранности этих предметов при эксплуатациина предприятии возлагается ответственность за контроль их движения наматериально-ответственных лиц складов и цехов.Расходы будущих периодов, относящиеся по своему экономическому содержанию ктекущим, списывают на издержки обращения в течение срока, к которому ониотносятся.Оплату отпусков работников включают в себестоимость в размере фактическихзатрат в период их возникновения.Суммы превышения нормативов, установленных на представительские,командировочные расходы, расходы за обучение включают в себестоимостьпродукции, отражая их по дебету счета 26, общехозяйственные расходы. Дляформирования информационной базы по затратам, подлежащим корректировки дляцелей налогообложения на счете 26 ведут аналитический учет по статьямподлежащим корректировке для целей налогообложения.При определении затрат на производство по основным видам товарной продукцииприменять следующую схему калькулирования себестоимости:На счете 20 «Основное производство» собираются затраты по основным видамвыпускаемой продукции и фактическая себестоимость списывается на счет 40«Готовая продукция». По мере отгрузки товарной продукции фактическаясебестоимость, рассчитанная по методу средней цены, списывается на счет 46«Реализация продукции (работ, услуг)».Затраты на услуги промышленного характера отражаются по дебету счета 23«Вспомогательное производство». Списание с кредита счета 23 в дебет счета 20производится по фактической себестоимости.Общецеховые расходы собираются на счете 25 и фактическая стоимостьсписывается на 20 счет пропорционально заработной плате.Общепроизводственные расходы собираются на счет 26 и списываются на счет 20согласно выручке каждого вида продукции.Выручка от реализации продукции (работ, услуг) для целей налогообложенияопределяется по мере ее оплаты.По мере предъявления покупателям расчетных документов за отгруженнуюпродукцию, выполненные работы и оказанные услуги сумму, на которуюпокупателям предъявлены расчетные документы отражают по кредиту счета 46«Реализация продукции (работ, услуг)» при реализации (работ, услуг), 47«Реализация и прочее выбытие основных средств» при реализации основныхсредств, 48 «Реализация прочих активов» при реализации материалов вкорреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Выручкаот реализации продукции (работ, услуг) отражают по кредиту счета 62 «Расчетыс покупателями и заказчиками» по дате ее поступления на счета денежныхсредств.Авансы, полученные от покупателей за готовую продукцию отражают по кредитусчета 64 «Расчеты по авансам полученным».Срок представления авансовых отчетов командировки ограничивается тремя днями.НДС по оприходованным оплаченным материальным ресурсам, МБП, выполненнымработам, оказанным услугам, учитываемый на счете 19 и подлежащий списанию скредита счета 19 в дебет счета 68 «Расчеты с бюджетом», распределяется междувидами товарной продукции пропорционально материальным затратам.Анализируя учетную политику предприятия можно сказать, что сформирована она вполном объеме. Учетная политика отражает все элементы, которые должны в нейприсутствовать соответственно ПБУ1/98 «Учетная политика предприятия».Хотелось бы отметить, что после 1995 года произошли многочисленные изменения вбухгалтерском и налоговом законодательстве. Перечень вопросов, которыенеобходимо отразить в приказе об учетной политике организации, изменился исегодня следует обратить внимание на три обстоятельства. Во-первых, в настоящее время такой важный элемент методики учетной политики, какмомент признания выручки от реализации продукции остается необходимым толькодля целей налогообложения, поэтому он не может быть оговорен в приказе поучетной политике, так как не относится к способам бухгалтерского учета и долженотражаться в самостоятельном документе – приказе об учетной политике для целейналогообложения. Во-вторых, сегодня общей тенденцией нормативного регулированиябухгалтерского учета и налогообложения является отход от принципа полногосоответствия бухгалтерской информации данным, используемым для целейналогообложения. В-третьих, вторая часть Налогового кодекса РФ, вступившая вдействие с 1 января 2001 года, указывает на необходимость принятия предприятиемприказа об учетной политике для целей налогообложения как обязательногоэлемента налоговой политики любой организации. На наш взгляд сегодня существуетнеобходимость разработки отдельного документа, определяющего налоговую политикуорганизации и входящего в систему ее внутреннего нормативного регулирования,что в настоящее время является важным инструментом налогового планирования ворганизациях.

2.2. Аналитические возможности бухгалтерской отчетности Основным, (а в ряде случаев и единственным) источником информации офинансовой деятельности делового партнера является бухгалтерская отчетность,которая стала публичной. Отчетность предприятия в рыночной экономикебазируется на обобщении данных финансового учета и является информационнымзвеном, связывающим предприятие с обществом и деловыми партнерами-пользователями информации о деятельности предприятия.Собственники анализируют финансовые отчеты для повышения доходности капитала,обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируюфинансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можнотвердо говорить, что качество принимаемых решений целиком зависит от качествааналитического обоснования решения.Отчетность – это заключительный элемент метода бухгалтерского учета.Подготовка бухгалтерской отчетности – это забота не только бухгалтерии, но идругих экономических и технических служб предприятия, потому что присоставлении отчетности подводятся итоги и оцениваются все аспектыдеятельности предприятия. Отчетность составляется на основании всех видовтекущего учета – бухгалтерского, статистического, оперативно-технического.Она может содержать как количественные, так и качественные характеристики,стоимостные и натуральные показатели. Все элементы бухгалтерского отчетатесно связаны между собой и представляют собой единое целое, то есть системуэкономических показателей, характеризующих условия и результаты работыпредприятия за отчетный период. Вместе с тем сведения, содержащиеся вбухгалтерской отчетности, имеют комплексный характер, потому что, какправило, они отражают разные аспекты одних и тех же хозяйственных операций иявлений.Например, данные, представленные в балансе предприятия (форма №1), дополняютсведения, содержащиеся в отчете о финансовых результатах (форма №2), инаоборот.Бухгалтерская отчетность предприятия служит основным источником информации оего деятельности. Тщательное изучение бухгалтерских отчетов раскрываетпричины достигнутых успехов, а также недостатков в работе предприятия,помогает наметить пути совершенствования его деятельности.В процессе чтения отчетности важно рассматривать показатели разных формотчетности в их взаимосвязи и взаимообусловленности. В частности, изменения вактивах предприятия необходимо увязывать с объёмом деятельности. При этомследует помнить, что разные формы отражают информацию о предприятии по-разному. Отчет о прибылях и убытках отражает результаты деятельности за годнарастающим итогом, а баланс – имущественное состояние предприятия на 31декабря. Поэтому по балансу могут выявлены одни тенденции, например,снижения, а по отчету о прибылях и убытках – другие, например, увеличения.Разнонаправленность тенденций может быть обусловлена методикой составленияотчетности [13Наиболее информативной формой для анализа и оценки финансового состоянияпредприятия является

бухгалтерский баланс. Актив балансахарактеризует имущественную массу предприятия, т. е. состав и состояниематериальных ценностей, находящихся в непосредственном владении хозяйства.Пассив баланса характеризует состав и состояние прав на эти ценности,возникающих в процессе хозяйственной деятельности предприятия у различныхучастников коммерческого дела.В Российской Федерации актив баланса строится в порядке возрастающейликвидности средств, т.е. прямой зависимости от скорости превращения этихактивов в процессе оборота в денежную форму.Так, в разделе I актива баланса показано недвижимое имущество, котороепрактически до конца своего существования сохраняет первоначальную форму.Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте, самаянизкая.Элементы имущества предприятия, которые отражаются в разделе II в течениеотчетного периода многократно меняют свою форму. Ликвидность этих элементоввыше, чем элементов раздела I. Ликвидность же денежных средств равна единице,т.е. они абсолютно ликвидны.Пассив баланса дает стоимостную оценку средств предприятия на определеннуюдату по источникам их формирования, целевому назначению, срокам погашения.В пассиве баланса группировка статей дана по юридическому признаку. Всясовокупность обязательств предприятия за полученные ценности и ресурсы преждевсего разделяется по субъектам: перед собственниками хозяйства и передтретьими лицами (кредиторами, банками и др.).Статьи пассива баланса группируются по степени срочности погашения (возврата)обязательств. Первое место занимает уставный капитал как наиболее постояннаячасть баланса. За ним следуют остальные статьи.Баланс позволяет оценить эффективность размещения капитала предприятия, егодостаточность для текущей и предстоящей хозяйственной деятельности, оценитьразмер и структуру заемных источников, а также эффективность их привлечения.На основе информации баланса внешние пользователи могут принять решения оцелесообразности и условиях ведения дел с данным предприятием как спартнером; оценить кредитоспособность предприятия как заемщика; оценитьвозможные риски своих вложений; целесообразность приобретения акций данногопредприятия и его активов и другие решения.Анализ бухгалтерского баланса предполагает оценку активов предприятия, егообязательств и собственного капитала [30].

Отчет о прибылях и убытках дает возможность выполнить анализфинансовых результатов за отчетный год и их динамику по сравнению с предыдущимпериодом. Этот отчет содержит информацию о формировании финансовых результатов.Характерно, что в отчете приведена выручка от реализации, очищенная от налогана добавленную стоимость, акцизов и других обязательных платежей.В отчете о прибылях и убытках приведены следующие расходы: себестоимостьреализации товаров, продукции, работ, услуг; коммерческие расходы;управленческие расходы.Отчет о финансовых результатах является важнейшим источником информации дляанализа показателей рентабельности предприятия, рентабельности реализованнойпродукции, рентабельности производства продукции, определения величины чистойприбыли, остающейся в распоряжении предприятия и других показателей.Форма №2 дает нам возможность получить информацию о финансовых результатахфирмы, подробно освещает использование прибыли, а также дает полнуюхарактеристику платежей в бюджет, которые осуществляет фирма с учетомразличных льгот.Анализ отчета о прибылях и убытках позволяет оценить объёмы реализации,величины затрат, балансовой и чистой прибыли предприятия [30

О тчет о движении капитала позволяет заинтересованному пользователюоценить динамику собственного капитала и прочих фондов и резервов.

Отчет о движении денежных средств - это документ финансовойотчетности, в котором отражаются поступление, расходование и изменения денежныхсредств в ходе текущей хозяйственной деятельности а также инвестиционной ифинансовой деятельности за определенный период. Эти изменения отражаются так,что позволяют установить взаимосвязь между остатками денежных средств на началои конец отчетного периода.Отчет о движении денежных средств - это отчет об изменениях финансовогосостояния, составленный на основе метода потока денежных средств. Он даетвозможность оценить будущие поступления денежных средств, проанализироватьспособность фирмы погасить свою краткосрочную задолженность и выплатитьдивиденды, оценить необходимость привлечения дополнительных финансовыхресурсов.По данным отчета о движении денежных средств можно оценить динамику притока иоттока денежных средств в разрезе текущей, инвестиционной и финансовойдеятельности [13, с.16].Анализ

Приложения к балансу дает аналитику информацию о динамикезаемных средств, дебиторской и кредиторской задолженности, амортизируемогоимущества и других активов и обязательств предприятия [13, с.16].Хотелось бы добавить, что для более глубокого анализа формы приложений кбалансу можно дополнить данными за прошлый год.

Пояснительная записка – эта форма отчетности тем полезна дляаналитика, что раскрывает важные элементы деятельности предприятия, которые невошли в другие формы отчетности. Здесь раскрываются сведения, относящиеся кучетной политике предприятия и другие данные, которые необходимы пользователюдля формирования полного представления о финансовом положении организации,финансовых результатах ее деятельности и изменениях в ее финансовом положении.Также в пояснительной записке отражаются данные финансового анализа,проводимого на предприятии. Из пояснительной записки пользователь почерпнетинформацию о планируемых предприятием мероприятиях по улучшению финансовогосостояния.Так же в пояснительной записке отражается информация о событиях послеотчетной даты, свидетельствующих о возникших после отчетной датыхозяйственных условиях, которые могут оказать существенное влияние нафинансовое состояние организации, должна быть дана краткая характеристикатакого события и оценка его последствий. Так как это событие не отражено вучете, а следовательно, в бухгалтерской отчетности, аналитику финансовойотчетности либо иному пользователю важно, ознакомившись с пояснительнойзапиской, учесть влияние данного события в прогнозных оценках и произвестиуточнение соответствующих финансовых показателей и аналитических оценок,сделанных на основе данных форм бухгалтерской отчетности [13, с.15].Приступая к анализу бухгалтерской отчетности, пользователь должен быть уверен,что при ее составлении соблюдены общие требования, предусмотренныезаконодательством. Подтверждает достоверность бухгалтерской отчетности –итоговая часть

аудиторского заключения (если отчетность всоответствии с законодательством подлежит обязательному аудиту).

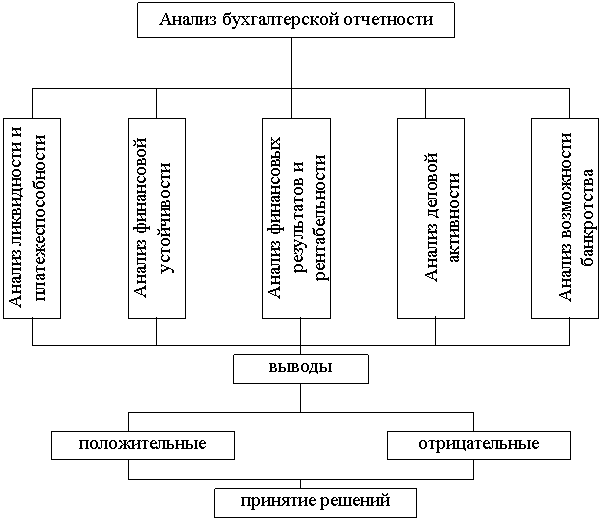

Глава III. Анализ основных показателей бухгалтерской отчетности Оценка финансового состояния предприятия является в определенной мере новымявлением в отечественной экономической теории и практике. Эта необходимостьобусловлена в первую очередь переходом нашей экономики на рыночные отношения.Уже наработан определенный опыт как в теории, так и не практике.Цель любой коммерческой организации – получение максимальной прибыли, но это«узкое толкование цели». В более широком понимании под основной цельюдеятельности организации следует понимать обеспечение ее устойчивогофинансового состояния, а получение максимальной прибыли является основой длядостижения этой цели.В современных условиях правильное определение реального финансового состоянияпредприятия имеет огромное значение как для самих субъектов хозяйствования,так и для многочисленных акционеров, особенно будущих потенциальныхинвесторов.Последовательность анализа финансовой деятельности предприятия представим вследующем виде (рисунок 4):

Рис. 4.

Последовательность анализа бухгалтерской отчетности 3.1. Анализ ликвидности и платежеспособности Платежеспособность – возможность предприятия расплачиваться по своимобязательствам. При хорошем финансовом состоянии предприятие устойчивоплатежеспособно; при плохом – периодически или постоянно неплатежеспособно.Самый лучший вариант, когда у предприятия всегда имеются свободные денежныесредства, достаточные для погашения имеющихся обязательств. Но предприятиеявляется платежеспособным и в том случае, когда свободных денежных средств унего недостаточно или они вовсе отсутствуют, но предприятие способно быстрореализовать свои активы и расплатиться с кредиторами [26, с.285].Поскольку одни виды активов обращаются в деньги быстрее, другие медленнее,необходимо группировать активы предприятия по степени ликвидности, т. е. повозможности обращения в денежные средства.К наиболее ликвидным активам относятся сами денежные средства предприятия икраткосрочные финансовые вложения в ценные бумаги. Следом за ними идутбыстрореализуемые активы – депозиты и дебиторская задолженность. Болеедлительного времени требует реализация готовой продукции, запасов сырья,материалов и полуфабрикатов, которые относятся к медленно реализуемымактивам. Наконец, группу труднореализуемых активов образуют земля, здания,оборудование, продажа которых требует значительного времени, а поэтомуосуществляется крайне редко [26, с.285].Сгруппированные по степени ликвидности активы представим на рис. 5.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| | Постоянные (финансовые) активы

|

|

|

|

|

|

|

Рис. 5.

Классификация активов предприятия Для определения платежеспособности предприятия с учетом ликвидности егоактивов обычно используют баланс. Анализ ликвидности баланса заключается всравнении размеров средств по активу, сгруппированных по степени ихликвидности, с суммами обязательств по пассиву, сгруппированными по срокам ихпогашения.Пассивы баланса по степени срочности их погашения можно подразделитьследующим образом [26, с.286]:П1 – наиболее срочные обязательства (кредиторская задолженность);П2 – краткосрочные пассивы (краткосрочные кредиты и займы);П3 – долгосрочные кредиты и займы, арендные обязательства и др.;П4 – постоянные пассивы (собственные средства, за исключением арендныхобязательств и задолженности перед учредителями).Ликвидность баланса – это степень покрытия обязательств предприятия такимиактивами, срок превращения которых в денежные средства соответствует срокупогашения обязательств.Баланс считается абсолютно ликвидным, если:А1

П1, то наиболееликвидные активы равны наиболее срочным обязательствам или перекрывают их;А2

П2, тобыстрореализуемые активы равны краткосрочным пассивам или перекрывают их;А3

П3, томедленнореализуемые активы равны долгосрочным пассивам или перекрывают их;А4

П4, то постоянные пассивы равны труднореализуемым активам или перекрывают их.Одновременное соблюдение первых трех правил обязательно влечет за собойдостижение и четвертого, ибо если совокупность первых трех групп активовбольше (или равна) суммы первых трех групп пассивов баланса, т. е. А1+А2+А3

П1+П2+П3, то четвертая группа пассивов обязательно перекроет (или будет равна)четвертую группу активов, т. е. А4

П4. Последнее положение имеет глубокий экономический смысл: когда постоянныепассивы перекрывают труднореализуемые активы, соблюдается важное условиеплатежеспособности – наличие у предприятие собственных оборотных средств,обеспечивающих бесперебойный воспроизводственный процесс; равенство жепостоянных пассивов и труднореализуемых активов отражает нижнюю границуплатежеспособности за счет собственных средств предприятия.Для оценки платежеспособности предприятия используются три относительныхпоказателя ликвидности, различающиеся набором ликвидных средств,рассматриваемых в качестве покрытия краткосрочных обязательств [13, с.44].Представим их в таблице 2. Таблица 2

Показатели ликвидности | Наименование показателя

| Порядок расчета

| Характеристика показателя

| Нормативное ограничение

|

| Коэффициент абсолютной ликвидности (Кал)

| Денежные средства + Краткосрочные вложения

Краткосрочная задолженность

| Характеризует платежеспособность предприятия на дату составления баланса и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время

|

|

| Коэффициент критической ликвидности (Ккл)

| Денежные средства + краткосрочные вложения +дебиторская задолженность

Краткосрочная задолженность

| Характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота дебиторской задолженности и отражает прогнозируемые платежные возможности при условии своевременного проведения расчетов с дебиторами

| 0,7 - 0,8

|

| Коэффициент текущей ликвидности (Ктл)

| Оборотные средства

Краткосрочная задолженность

| Характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств и показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

| 1 – 2

|

Проанализируем ликвидность и платежеспособность ОАО «Луховицкий Мукомольныйзавод». Для этого рассмотрим абсолютные и относительные показателиликвидности. Таблица 3

Абсолютные показатели ликвидности ОАО «Луховицкий Мукомольный завод» | А

| На начало

| На конец

| П

| На начало

| На конец

| Недостаток (излишек)

(+, -)

|

| На начало

| На конец

| Отклонение (+,-)

|

| А1

А2

А3

А4

| 21

2578

17127

30106

| 469

7214

29262

32031

| П1

П2

П3

П4

| 6235

1369

-

45737

| 12976

708

-

74220

| -6214

1209

17127

15631

| -12507

6506

29262

42189

| -6293

+5297

+12135

+26558

|

Относительные показатели ликвидности ОАО «Луховицкий Мукомольный завод» · коэффициент абсолютной ликвидности (стр.260+стр.250)/(стр.690-стр.640-стр.650)на начало периода – 0,003на конец периода – 0,03· коэффициент критической ликвидности (стр.290-стр.210-стр.244)/стр.690-стр.640-стр.650)на начало периода – 0,4на конец периода – 0,6· коэффициент текущей ликвидности (стр.290-стр.216-стр.244)/(стр.690-стр.640-стр.650)на начало периода – 2,62на конец периода – 2,74В результате сопоставления активов и обязательств по балансу выявляетсянесоответствие в первой пропорции, свидетельствующее о недостаточностиденежных средств как на начало, так и на конец года для оплаты срочнойкредиторской задолженности, при соблюдении остальных балансовых пропорций.Собственный капитал предприятия больше труднореализуемых активов, чтонеобходимо для соблюдения минимального условия его финансовой устойчивости.Очень низкое значение коэффициента абсолютной ликвидности на начало годаговорит о недостаточности готовых средств платежа предприятия. Однако наконец года значение коэффициента соответствует рекомендуемому. Это произошлоза счет увеличения денежных средств. Коэффициент критической ликвидностиувеличился по сравнению с началом года и стал соответствовать рекомендуемомузначению за счет увеличения денежных средств и дебиторской задолженности. Этоговорит о том, что предприятие может погасить вовремя краткосрочныеобязательства имеющимися денежными средствами с привлечением для ее погашениядебиторской задолженности. Высокое значение коэффициента текущей ликвидностикак на начало, так и на конец года свидетельствует об обеспеченностипредприятия оборотными средствами для ведения хозяйственной деятельности ивозможности погасить в срок его срочные обязательства.

3.2. Анализ финансовой устойчивости Финансовая устойчивость - это определённое состояние счетов предприятия,гарантирующее его постоянную платежеспособность. В результате осуществлениякакой-либо хозяйственной операции финансовое состояние предприятия можетостаться неизменным, либо улучшиться, либо ухудшиться. Анализ финансовойустойчивости проводится для выявления платежеспособности предприятияПоказатели финансовой устойчивости позволяют оценит степень защищенностиинвесторов и кредиторов, так как отражают способность предприятия погаситдолгосрочные обязательства [13, с.64].Одной из важнейших характеристик устойчивости финансового состояния предприятия,его независимости от заемных источников средств является

коэффициентавтономии или, как его еще называют

, коэффициент независимости, равный доле источников средств в общем итоге баланса.Дополняет коэффициент автономии

коэффициент соотношения заемных исобственных средств, равный отношению величины обязательств предприятия квеличине его собственных средств.Существенной характеристикой устойчивости финансового состояния предприятияявляется

коэффициент маневренности, который равен отношению собственныхоборотных средств предприятия к общей величине источников собственных средств.Этот коэффициент показывает, какая часть собственных средств предприятиянаходится в мобильной форме, позволяющей относительно свободно маневрироватьэтими средствами. Положительно характеризуют финансовое состояние высокиезначения коэффициента маневренности.Следующий относительный показатель финансовой устойчивости предприятия -

коэффициент обеспеченности запасов и затрат собственными источниками, равныйотношению величины собственных оборотных средств к стоимости запасов и затратпредприятия. Таблица 4

Показатели финансовой устойчивости | Коэффициент

| Нормативное ограничение

| Влияние изменений на финансовое положение предприятия

|

| 1. Автономии

| Более 0,5

| Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, снижения риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств

|

| 2. Соотношения заемных и собственных средств

| Макс 0,7

| Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия

|

| 3. Маневренности

| 0,2-0,5

| Высокое значение коэффициента положительно характеризует финансовое состояние предприятия

|

| 4. Обеспеченности запасов и затрат собственными источниками

| Более 0,1

| При значении коэффициента ниже нормативного предприятие не обеспечивает запасы и затраты собственными источниками финансирования

|

На основе бухгалтерского баланса проанализируем финансовую устойчивостьпредприятия с помощью финансовых коэффициентов. Таблица 5

Показатели финансовой устойчивости | Коэффициент

| Порядок расчета

| Значение

|

|

|

| на начало периода

| на конец периода

|

| 1. Автономии

| стр.490/стр.700

| 0,9

| 0,8

|

| 2. Соотношения заемных и собственных средств

| (стр.590+стр.690-стр.640-стр.650)/стр.490

| 0,2

| 0,2

|

| 3. Маневренности

| (стр490-стр190+стр510)/стр490

| 0,3

| 0,3

|

| 4. Обеспеченности собственными средствами

| (стр490-стр190)/ стр290

| 0,6

| 0,6

|

Коэффициент автономии показывает, что за счет собственного капиталасформированы на начало года 90%, а на конец года 80% активов. Это значит, чтопредприятие обладает достаточной независимостью и возможностями дляпроведения независимой финансовой политики.Коэффициент соотношения заемных и собственных средств равен на начало и наконей года 0,2. Это означает, что на 1 рубль собственного капиталапредприятие привлекало 20 копеек заемного капитала, то есть кредиторыучаствуют в финансировании предприятия лишь на пятую часть. Зависимостьпредприятия от внешних источников мала.Коэффициент обеспеченности собственными средствами находится в пределахрекомендуемой нормы и приближен к оптимальному.Коэффициент маневренности соответствует рекомендуемому и это значит, что естьвозможности финансового маневрирования.Таким образом, по данным показателям финансовое состояние предприятия в целомможно охарактеризовать как устойчивое, что обеспечивается высокой долейсобственного капитала, и предполагает стабильность его деятельности в будущемгоду.

3.3. Анализ финансовых результатов и рентабельности Различные стороны производственной, сбытовой, снабженческой и финансовойдеятельности предприятия получают законченную денежную оценку в системепоказателей финансовых результатов. Обобщённо наиболее важные показателифинансовых результатов деятельности предприятия представлены в форме №2«Отчёт о финансовых результатах и их использовании». К ним относятся:•прибыль (убыток) от продаж;•прибыль (убыток) по прочим операциям;•доходы и расходы по внереализационным результатам;•балансовая прибыль;•налогооблагаемая прибыль;•чистая прибыль и др.Показатели финансовых результатов характеризуют абсолютную эффективностьхозяйствования предприятия. Важнейшими среди них являются показатели прибыли,которая в условиях перехода к рыночной экономике составляет основуэкономического развития предприятия. Рост прибыли создаёт финансовую базу длясамофинансирования, расширенного производства, решение проблем социальных иматериальных потребности трудового коллектива. За счёт прибыли выполняютсятакже часть обязательств предприятия перед бюджетом, банками и другимипредприятиями и организациями. Таким образом, показатели прибыли становятсяважнейшими для оценки производственной и финансовой деятельностипредприятия. Они характеризуют степень его деловой активности и финансовогоблагополучия.Проанализируем финансовые результаты исследуемого нами предприятия – ОАО«Луховицкий Мукомольный завод».Для анализа и оценки уровня динамики показателей прибыли составим таблицу, вкоторой используем данные бухгалтерской отчетности из формы №2. Таблица 6

Динамика показателей прибыли | Показатели

| Отчетный год

| Прошлый год

|

| Выручка (нетто) от продажи товаров, продукции, работ и услуг

| 163825

| 105610

|

| Себестоимость проданных товаров, продукции, работ, услуг

| 127650

| 79102

|

| Валовая прибыль

| 36175

| 26508

|

| Расходы периода (коммерческие и управленческие)

| 190

| 739

|

| Прибыль (убыток) от продаж

| 35985

| 25769

|

| Прибыль (убыток) по прочим операциям

| (2046)

| (1379)

|

| Прибыль (убыток) по внереализационным результатам

| 128

| (42)

|

| Прибыль (убыток) до налогообложения

| 34067

| 24348

|

| Налог на прибыль и иные аналогичные обязательные платежи

| 4995

| 4550

|

| Прибыль (убыток) от обычной деятельности

| 29072

| 19798

|

| Чистая прибыль

| 29072

| 19798

|

По данным таблицы можно сказать, что предприятие получило прибыль от продажкак в прошлом году, так и в отчетном, причем больше. По прочим операциямпредприятие получило убыток и в прошлом и в отчетном году. Повнереализационным результатам в прошлом году предприятие получило убыток, а вотчетном прибыль.В целом балансовая прибыль прошлого года сформировалась за счет прибыли отпродаж, которая перекрыла убыток по прочим и внереализационным операциям.Балансовая прибыль отчетного года также сформировалась за счет прибыли отпродаж и прибыли по внереализационным результатам, убытки по прочим операциямлишь уменьшили ее. Это свидетельствует о положительных изменениях в основнойдеятельности предприятия.Одним из главных итогов деятельности предприятия за отчетный период являютсяпоказатели рентабельности (финансовой доходности), рассчитываемые какотношение полученной прибыли к затратам (расходам, финансовым вложениямсредств) на ее получение. Рассмотрим основные из них [13, с.79]. Таблица 7

Показатели рентабельности | Название показателя

| Формула расчета

| Порядок расчета

| Что отражает

|

| 1. Рентабельность продаж (Рп)

| Прибыль от продаж/выручка от продаж

| Стр.050/(стр.020+стр.030+стр.040)  100% 100%

| Доходность вложений в основное производство

|

| 2. Рентабельность собственного капитала (Ркап)

| Прибыль от обычной деятельности/Собственный капитал

| Стр.160/стр.490 100%

| Доходность использования собственных средств организации и показывает, сколько единиц прибыли приходится на единицу собственного капитала организации

|

| 3. Период окупаемости собственного капитала (Пок)

| Собственный капитал/прибыль от обычной деятельности

| Стр.490/стр.160

| Характеризует продолжительность периода времени, необходимого для полного возмещения величины собственного капитала прибылью

|

На основании данных отчетности ОАО "Луховицкий Мукомольный завод" рассчитаемпоказатели рентабельности и представим их в таблице 10. Таблица 8

Оценка рентабельности | Название показателя

| Порядок расчета

| Значение, %

|

| Предыдущий год

| Отчетный год

|

| 1. Рентабельность продаж (Рп)

| Стр.050/(стр.020+стр.030+

стр.040) 100%

| 32

| 28

|

| 2. Рентабельность собственного капитала (Ркап)

| Стр.160/стр.490 100%

| 43

| 39

|

| 3. Период окупаемости собственного капитала (Пок)

| Стр.490/стр.160

| 2,3

| 2,5

|

В отчетном году рентабельность продаж снизилась на 4%. Причина того –увеличение себестоимости продукции из-за цены на сырье. Возникаетнеобходимость усиления контроля за себестоимостью продукции. При значении 28%предприятие остается высокорентабельным. Рентабельность собственного капиталаснизилась на 4%. Капитал обеспечивает окупаемость вложенных в предприятиесредств. Период окупаемости снизился в отчетном году. Но и при таком значениипредприятие является быстроокупаемым.

3.4. Анализ деловой активности Деловая активность характеризует эффективность текущей деятельностипредприятия и связана с результативностью использования материальных,трудовых, финансовых ресурсов предприятия, а также с показателямиоборачиваемости.Показатели деловой активности позволяют оценить финансовое положениепредприятия с точки зрения платежеспособности: как быстро средства могутпревращаться в наличность, каков производственный потенциал предприятия,эффективно ли используется собственный капитал и трудовые ресурсы, какиспользует предприятие свои активы для получения доходов и прибыли [13,с.71]. Основные показатели деловой активности представим в таблице11. Таблица 9

Показатели деловой активности | Название показателя

| Формула расчета

| Что отражает

|

| 1

| 2

| 3

|

| Производительность труда или выработка на 1 работника

| Выручка / среднесписочную численность

| Характеризует эффективность использования трудовых ресурсов предприятия

|

| Фондоотдача

| Выручка / остаточная стоимость основных средств

| Характеризует эффективность использования основных средств предприятия

|

| Оборачиваемость запасов, в оборотах

| Себестоимость продукции/стоимость запасов

| Характеризует продолжительность прохождения запасами всех стадий производства и реализации

|

| 1

| 2

| 3

|

| Оборачиваемость кредиторской задолженности, в днях

| Кредиторская задолженность * 360 дней / стр.020

| Характеризует скорость погашения кредиторской задолженности предприятия

|

| Оборачиваемость дебиторской задолженности, в оборотах, в днях

| Выручка от реализации/дебиторская задолженность

| Характеризует скорость погашения дебиторской задолженности

|

| Оборачиваемость собственного капитала

| Выручка/собственный капитал

| Характеризует скорость оборачиваемости собственного капитала предприятия

|

Рассчитаем показатели деловой активности по отчетности, исследуемой намиорганизации, и представим в таблице 12. Таблица 10

Оценка деловой активности | Название показателя

| Порядок расчета

| Значение, %

|

| Предыдущий год

| Отчетный год

|

| 1. Производительность или выработка на 1 работника

| Стр.010 / ССЧ

| 1173

| 1743

|

| 2. Фондоотдача

| Стр.010/стр.120

| 3,5

| 5

|

| 3. Оборачиваемость запасов, в оборотах

| Стр.020/стр.210

| 4

| 4

|

| 4. Оборачиваемость кредиторской задолженности, в днях

| Стр.620 360 дней/стр.020

| 28

| 37

|

| 5. Оборачиваемость дебиторской задолженности, в оборотах

| Стр.010/стр.240

| 41

| 23

|

| 6. Оборачиваемость собственного капитала

| Стр.010/стр.490

| 2,3

| 2,2

|

Производительность труда или выработка на одного работника выросла, чтоявляется исключительно позитивной тенденцией, которая была достигнута за счетувеличения выручки от реализации и уменьшения среднесписочной численностиработающих. Также выросла в отчетном году фондоотдача, что говорит оповышении эффективности использования основных средств и расценивается какположительная тенденция, которая была достигнута за счет роста выручки вбольшей степени, чем остаточная стоимость основных средств. Значениепоказателя оборачиваемости запасов свидетельствует об эффективномиспользовании запасов на предприятии. Оборачиваемость кредиторскойзадолженности уменьшилась. Негативной является тенденция роста кредиторскойзадолженности, а также повышение себестоимости, которая увеличилась из-заповышения цен на сырье и услуги. Оборачиваемость дебиторской задолженностиснизилась почти в 2 раза, что является отрицательной тенденцией,свидетельствующей о неналаженных взаимодействиях с дебиторами и нечеткойработе отдела сбыта.

3.5. Анализ возможности банкротства В рыночных условиях более важной задачей является предвидение финансовойситуации в будущем.Признание структуры баланса неудовлетворительной, а предприятия –неплатетежеспособным осуществляется на основании критериев, установленныхпостановлением Правительства РФ от 20 мая 1994 года №498 «О некоторых мерахпо реализации законодательства о несостоятельности (банкротстве)предприятий», в соответствии с Методическими положениями по оценкефинансового состояния предприятий и установлению неудовлетворительнойструктуры баланса [12].Система критериев базируется на следующих показателях:Ø Коэффициент текущей ликвидности (К1) – характеризует общуюобеспеченность предприятия оборотными средствами для ведения хозяйственнойдеятельности и своевременного погашения срочных обязательств.Ø Коэффициент обеспеченности собственными средствами (К2) –Характеризует наличие собственных оборотных средств у предприятия,необходимых для его финансовой устойчивости.Ø Коэффициент восстановления платежеспособности (К3) – отражаетналичие (отсутствие) у предприятия реальной возможности восстановить своюплатежеспособность в течение установленного срока (6 месяцев).Ø Коэффициент утраты платежеспособности (К4) – Отражает наличие(отсутствие) у предприятия реальной возможности утратить своюплатежеспособность в течение установленного срока (3 месяца).Основанием для признания структуры баланса неудовлетворительной, апредприятия – неплатежеспособным, является выполнение одного из следующихусловий:· К1 на конец отчетного периода имеет значение менее 2;· К2 на конец отчетного периода имеет значение менее 0,1.Если хотя бы один коэффициент имеет значение менее нормативного,рассчитывается коэффициент восстановления платежеспособности (К3) за период,равный 6 месяцам.Если К1 больше или равен 2, а К2 больше или равен 0,1, рассчитываетсякоэффициент утраты платежеспособности (К4) за период, равный 3 месяцам.Рассчитаем эти коэффициенты на основании данных отчетности ОАО «ЛуховицкийМукомольный завод» и представим их в таблице 11. Таблица 11

Анализ возможности банкротства | Название показателя

| Формула расчета

| Значение показателя

|

| Коэффициент текущей ликвидности (К1)

| Стр.290/стр.690-(стр.630+стр.640+стр.650)

| 2,74

|

| Коэффициент обеспеченности собственными средствами (К2)

| Стр.490-стр.190/стр.290

| 0,63

|

| Коэффициент утраты платежеспособности (К4)

| (К1+3/Т(К1-2))/2, где Т – отчетный период в месяцах, для анализа результатов 2000 года значение Т принимается равным 12

| 1,53

|

Так как К1 больше 2, а К2 больше 0,1 мы рассчитали коэффициент утратыплатежеспособности (К4) за период равный 3 месяцам.Коэффициент утраты платежеспособности больше 1 - это значит, что налицореальная возможность не утратить свою платежеспособность.

Заключение Годовая бухгалтерская отчетность за 2001 год стала обобщающим результатомреализации Программы реформирования бухгалтерского учета в соответствии смеждународными стандартами финансовой отчетности. Изданы новые документы поформам отчетности и по порядку их заполнения, но несмотря на это в целомподходы к их формированию сохранились.В данной дипломной работе были рассмотрены основные моменты подготовкигодовой бухгалтерской отчетности 2001 года и, подводя итог, напомнимнекоторые из них.Начиная с отчетности 2001 года организации могут составлять отчетность поформам, которые разработаны и приняты ими самостоятельно. Считаем этоизменение положительным, так как для одних предприятий типовые формы в частипредусмотренных показателей могут быть избыточными, а для другихнедостаточными. Это измене

2020-01-14

2020-01-14 165

165