2020-01-14

2020-01-14 689

689Фондовый рынок России в течение 10 лет, до лета 2008 года, характеризовался положительной курсовой динамикой: компании, акции которых обращаются на рынке, демонстрировали положительную динамику роста прибыли и тем самым генерировали дополнительную стоимость для акционеров.

Более высокие темпы роста капитализации в последние несколько лет объясняются существенным отставанием этого показателя от фундаментальных факторов развития экономики в предыдущие годы. Несмотря на последующее обвальное падение капитализации фондового рынка, докризисное значение Р/Е российской экономики составляло примерно 8. Для развитых экономик это значение составляет 16-20. В ситуации на конец 2009 года этот показатель составлял примерно 4,4. Данный уровень P/E говорит об очень низкой стоимости российских компаний и высоком потенциале фондового рынка. Индекс ММВБ по итогам 2009 года вырос на 121,7% с 617,83 пункта до 1 370,01 пункта. В первом квартале 2010 года рост на фондовом рынке продолжился, однако изменение индекса во втором квартале привело к тому, что к концу квартала его значение было на 4,43% ниже итогового значения 2009 года. Третий квартал характеризовался положительной динамикой, индекс ММВБ вырос за квартал на 10% и, таким образом, значение индекса на конец третьего квартала 2010 года на 5,13% выше итогового значения 2009 года. При этом показатель P/E на конец третьего квартала 2010 года составил 5,3.

В целом говоря об экономической ситуации в России, стоит отметить, что важнейшие макроэкономические показатели (ВВП, ИПП) еще не вышли на докризисные уровни. Однако тенденция восстановления экономики, которая сложилась во второй половине 2009 года, продолжается и в 2010 году. По нашему мнению, вслед за изменением в лучшую сторону экономического положения России, стоит ожидать и дальнейшего роста цен на фондовом рынке.

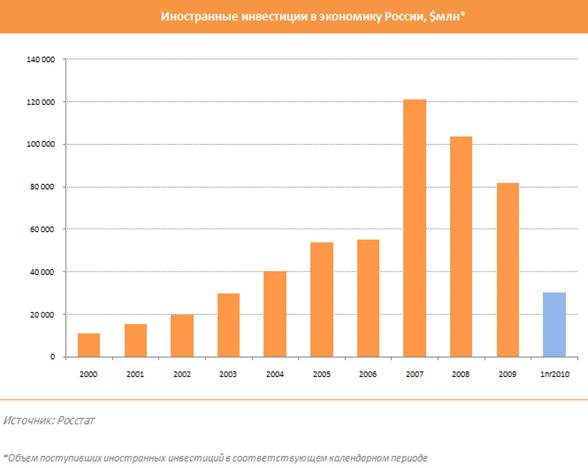

Во время обвала фондового рынка летом 2008 года одними из основных продавцов выступали иностранные инвесторы. В процесс распродажи активно включились российские институциональные инвесторы. Например, вложения российских банков в акции практически обнулились. Основным побудительным мотивом к продаже российских активов было вовсе не качество или ухудшившиеся перспективы российского бизнеса, а необходимость увеличения ликвидности балансов самих инвесторов. При этом распродажа проходила по любым ценам, не имеющим ничего общего с ценностью продаваемых активов.

Данная ситуация сложилась из-за крайне низкой монетизации российской экономики (М2/ВВП). По итогам 2007 года этот показатель составлял 40%, по итогам 2008 года 32,5%, по результатам 2009 года 40%. За первые пять месяцев 2010 года данный показатель вырос до 41,1%. В то же время значение этого показателя в развитых экономиках колеблется в диапазоне 80-100%, а у растущей экономики Китая - около 160%. Фактически даже с учетом улучшения условий российской экономике с трудом хватает денежной массы для ведения текущей деятельности, не говоря уже о справедливой оценке стоимости активов.

Из-за закрытия международных рынков капитала у российских банков и компаний возникли проблемы с рефинансированием иностранных займов. С осени 2007 года фактически прекратилось размещение облигаций, а летом 2008 года началась распродажа российских акций и массовые дефолты по облигациям. В 2009 году было привлечено средств на сумму 994 млрд рублей (из них 379 млрд в четвертом квартале). Первые 9 месяцев 2010 года характеризовались достаточно высокой активностью на рынке долговых ценных бумаг. За это время было произведено 146 размещений на сумму 632,5 млрд рублей.

Согласно последним опросам международных инвесторов, российский фондовый рынок является одним из наиболее перспективных рынков в мире. Это позволяет надеяться на то, что после нормализации экономической ситуации в мире основной поток иностранных инвестиций пойдет, прежде всего, на российский рынок. А это в свою очередь приведет к возвращению российских институциональных инвесторов. Приток иностранных и отечественных инвесторов на рынок будет происходить, в том числе и через компании, управляющие инвестиционными фондами.

С возвращением доверия населения к финансовым учреждениям и, что еще важнее, к национальной валюте, все большее число людей будет переводить свои сбережения в рубли, размещать их на депозитах в банках (объем депозитов физических лиц в банках на 1 августа 2010 увеличился более чем на 30% к августу 2009 и достиг 8,6 трлн руб.), приобретать недвижимость, ценные бумаги и паи ПИФов. Однако пока огромные средства остаются в наличности. По подсчетам на конец 3 квартала 2010 года на руках у населения находились сбережения в наличной форме на сумму почти в 5 трлн рублей. Эта сумма более чем в 12 раз превышает существующие совокупные активы паевых фондов в России.

Российский фондовый рынок является одним из наиболее потенциально доходных среди развивающихся и развитых рынков в силу фундаментальных факторов.

Основными драйверами российского фондового рынка в ближайшие годы станут: возобновление роста прибылей корпораций, ВВП и инвестиций в экономику страны, рост доходов населения, а также высокая дивидендная доходность российских акций.

С возвращением доверия населения к национальной валюте и финансовым учреждениям и сокращением доли потребления в расходах домохозяйств объемы средств, направляемых населением в управляющие компании, существенно возрастут (как за счет сбережений, так и за счет депозитов в банках и денег на руках у населения).

Капитализация российского фондового рынка снизилась в I полугодии на 8% и составила 704 млрд долларов.

К концу I полугодия капитализация российского рынка акций снизилась на 8% по сравнению с началом года и составила 704 млрд долларов, что почти вдвое (на 47%) меньше исторического максимума, достигнутого в 2007 году. Об этом говорится в аналитическом обзоре, подготовленном Национальной ассоциацией участников фондового рынка (НАУФОР).

В течение первого квартала 2010 года рынок восстанавливался после кризиса, и капитализация росла со средним темпом около 20% в квартал. Однако эта тенденция изменилась во II квартале 2010 года.

Темпы роста количества частных инвесторов резко снизились, к конку полугодия их число достигло 700 тысяч, что всего на 4% больше, чем в начале года. Число активных инвесторов в первом полугодии 2010 года начало сокращаться. Продолжает сокращаться число профессиональных участников рынка ценных бумаг. Количество различных лицензий рыночных посредников за полгода сократилось в среднем на 10%. Среди участников торгов на фондовых биржах отмечается высокая концентрация по объемам сделок.

На долю десяти наиболее капитализированных эмитентов приходится 62% капитализации фондового рынка, подсчитали в НАУФОР. Список десяти наиболее капитализированных эмитентов меняется незначительно, а первые пять позиций в нем традиционно занимают одни и те же компании: «Газпром», «Роснефть», Сбербанк, ЛУКОЙЛ, «Сургутнефтегаз». Капитализация эмитентов, относящихся к отрасли добычи и переработки нефти и газа, впервые оказалась ниже 50%. Увеличилась доля компаний финансовой сферы и металлургии.

На фондовых биржах представлено менее 0,5% всех от крытых акционерных обществ, и этот показатель остается практически неизменным в течение последних лет.