2020-01-14

2020-01-14 489

489

Финансовая информация, изложенная в данном разделе, взята с официального сайта ОСАО «РЕСО-Гарантия» - www.reso.ru и отражает реальные финансовые показатели компании.

За 2008 год РЕСО-Гарантия собрала 30 млрд. 382 млн. руб. по всем видам страхования, в связи с кризисом, немного понизив уровень сборов за 2007 года - 31 млрд. 575 млн. руб. Общая сумма страховых выплат составила за 2008 год 15 млрд. 723 млн. руб., показатель выше аналогичного по 2007 году - 11 млрд. 725 млн.руб. Общий сбор премий и выплат показан на рис. 2.3.1.

Рис.2.3.1 Общий сбор премий и общие выплаты, млн. руб.

На рис.2.3.2 приведен анализ объемао собранной страховой премии по видам страхования осуществленных эмитентом выплат страховой суммы и/или страхового возмещения за период 2003-2008 года.

Рис. 2.3.2. Анализ объема премий по видам страхования

Львиную долю сборов и премий дает именно имущественное страхование обязательной гражданской ответственности, страхование жизни постепенно падает в общем объеме страховых премий. Страхование ответственности владельцев транспортных средств увеличивается с каждым годом. На рис.2.3.3. мы видим результаты финансово-хозяйственной деятельности.

Рис.2.3.3. Результаты фин.-хоз. деятельности

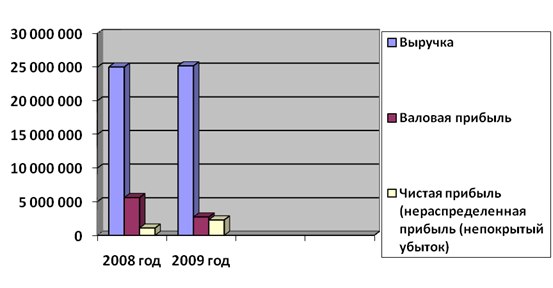

Рис.2.3.4. Процентное соотношение

Рис.2.3.4. показывает процентное соотношение финансовых показателей 2008-2009 года.

Экономический анализ прибыльности/убыточности исходя из динамики приведенных показателей, раскрывает информацию о причинах, которые, привели к убыткам/прибыли, отраженным в бухгалтерской отчетности по состоянию на момент окончания отчетного квартала в сравнении с аналогичным периодом предшествующего периода. Удельный вес отдельных видов страхования в общем портфеле страховых услуг особенно не изменился, за исключением страхования жизни. Это главным образом вызвана тем, что с в соответствии с Законом «Об организации страхового дела в России» с 01.01.2007 вводится строгая специализация страховых организаций. Продолжает удерживаться наибольший удельный вес, приходящийся на имущественные виды страхования и обязательное страхование автовладельцев транспортных средств.

Усиление конкуренции среди крупных компаний приводит к созданию новых страховых продуктов, стимулирует основных участников рынка к сокращению издержек и улучшению качества управления. При осуществлении страховой деятельности основной статьей затрат является выплата страхового возмещения. Так как существенная часть портфеля сосредоточена в сегменте автомобильного и добровольного медицинского страхования, рост выплат страхового возмещения подвержен, в частности фактору инфляции цен на авторемонтные работы и услуги медицинский учреждений. Повышение стоимости этих работ и услуг учитывается в тарифной политике. Совокупный объем страховых выплат за девять месяцев 2009 года составил 13 86 0588 тыс.руб., что больше уровня прошлого года на 2 970 872 тыс.руб. Наибольший удельный вес в общем объеме страховых выплат приходится на имущественное страхование и обязательное страхование. Для преодоления главных факторов, негативно влияющих на деятельность Обществом, используются: методики оценки статистических данных, перестрахование, ограничения по сумме и количеству заключаемых договоров страхования, процедуры одобрения сделок, стратегии ценообразования и постоянный мониторинг возникновения новых рисков.

Во исполнение Стратегии перестрахования, используется факультативное перестрахование и перестрахование эксцедента убытка для того, чтобы снизить страховые выплаты по каждому договору. Эмитент ведет постоянный мониторинг финансовой стабильности перестраховщиков и периодически обновляет свои договоры перестрахования. Принимает соответствующие меры для того, чтобы сезонное возрастание уровня выплат (например, выплат по разным видам договоров, касающихся страхования транспортных средств и материальной ответственности перед третьими лицами в связи с наступлением зимних месяцев с их сложными погодными условиями) не наносило существенного ущерба.

Табл.2.3.1. Ликвидность, достаточность капитала и оборотных средств, тыс.руб

| Наименование показателя | 2008, 9 мес. | 2009, 9 мес. |

| Собственные оборотные средства | 2508771 | 6207546 |

| Индекс постоянного актива | 0.72 | 0.4 |

| Коэффициент текущей ликвидности | 9.69 | 11.63 |

| Коэффициент быстрой ликвидности | 9.62 | 11.58 |

| Коэффициент автономии собственных средств | 0.23 | 0.27 |

Экономический анализ ликвидности и платежеспособности эмитента на основе экономического анализа динамики приведенных показателей.

Коэффициент текущей ликвидности показывает степень, в которой оборотные активы покрывают оборотные пассивы, и дает общую оценку ликвидности. Другими словами, он показывает, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности[23]. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент>2.

По своему смысловому значению показатель быстрой ликвидности аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключены производственные запасы, как менее ликвидная часть оборотных активов. Удовлетворяет обычно соотношение 0,6-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Соответствие коэффициентов текущей и быстрой ликвидности свидетельствует о преобладании ликвидных активов в составе оборотных средств эмитента, что свидетельствует о способности эмитента в короткие сроки покрывать свои обязательства.

Колебания коэффициентов ликвидности обусловлено значительным изменением объема оборотных активов.

Динамика приведенных показателей ликвидности и платежеспособности свидетельствует о способности эмитента исполнять краткосрочные обязательства и покрывать текущие операционные расходы.

Рис.2.3.5. Оценка рейтинга компании на рынке страховых услуг.

По итогам 2008 года можно отметить, что рынок страхования вырос на 17% по сравнению с аналогичным периодом 2007 года (рис.2.3.5.). Но следует отметить, что первый квартал традиционно является периодом перезаключения крупных договоров страхования, поэтому показатели и положение в кэптивных компаний в 4-м квартале традиционно выше, чем рыночных страховщиков. По данным «РБК-рейтинг» в первом полугодии текущего 2009 года в первую тройку групп компаний в порядке убывания (без учета ОМС) вошли: система «Росгосстраха» (23479.60 млн.руб.), СГ «СОГАЗ» (22 505.87млн.руб) и группа РЕСО(15229.40 млн.руб.).

Федеральная служба страхового надзора (ФССН) сообщила подробности итогов деятельности страховых компаний за первые шесть месяцев 2009 года. Ранее страхнадзор обнародовал общие данные по рынку страхования. По информации ФССН, в первом полугодии поступления страховщиков без обязательного медицинского страхования (ОМС) снизились на 8% и составили 271,76 млрд руб., тогда как выплаты возросли на 19%, до 135,27 млрд руб. Несмотря на то что несколько ведущих страховщиков в этом году сообщили о приобретении страховых активов, у них, как и у большинства крупных страховщиков, рост выплат (без ОМС) опережает рост поступлений.