2020-01-14

2020-01-14 197

197

На основании представленной в разделе 1.3 методики Шеремета А.Д. и Сайфулина Р.С., в которой в качестве основного критерия оценки финансовой устойчивости рекомендуется определять трехкомпонентный показатель типа финансовой ситуации, определим тип финансовой устойчивости ЗАО «Каммеханомонтаж».

На основании формул, представленных в параграфе 1.3 и данных приложений А, Б, В, Г, Д, Е, проведем расчет соответствующих абсолютных и относительных показателей финансовой устойчивости с 2007 по 2009 годы.

Наиболее общим и в то же время полным абсолютным показателем финансовой устойчивости предприятия является обеспеченность его запасов и затрат (ЗЗ) собственными и заемными источниками финансирования. Также необходимо рассчитать: наличие собственных оборотных средств (СОС), наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДИ) и общую величину основных источников формирования запасов и затрат (ОИ).

За 2007 год (в тыс.руб.):

ЗЗ = 6 261 + 4 = 6 265

СОС = 383 − 18 280 = − 17 897

СДИ = − 17 897 + 0 = − 17 897

ОИ = − 17 897 + 0 = − 17 897

За 2008 год (в тыс.руб.):

ЗЗ = 20 854 + 59 = 20 913

СОС = − 2 880 − 2 669 = − 5 549

СДИ = − 5 549 + 0 = − 5 549

ОИ = − 5 549 + 0 = −5 549

За 2009 год (в тыс.руб.):

ЗЗ = 58 015 + 86 = 58 101

СОС = 15 414 − 4 359 = 11 055

СДИ = 11 055 + 33 = 11 088

ОИ = 11 088 + 1 = 11 089

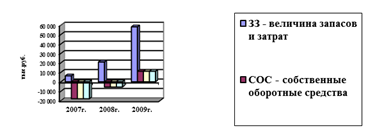

Для получения наглядного представления о динамике вышеуказанных показателей, результаты расчетов по ЗАО «Каммеханомонтаж» представим на рисунке 2.6.

Рисунок 2.6 − Динамика вспомогательных показателей финансовой устойчивости ЗАО «Каммеханомонтаж»

На основании полученных данных определим три показателя обеспеченности запасов и затрат источниками формирования, то есть абсолютные показатели финансовой устойчивости предприятия:

- излишек или недостаток собственных оборотных средств (ФСОС);

- излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (ФСДИ);

- излишек или недостаток общей величины основных источников для формирования запасов и затрат (ФОИ).

Рассчитаем эти показатели для ЗАО «Каммеханомонтаж» за 2007−2009гг.

За 2007 год:

ФСОС = − 17 897 − 6 265 = − 24 162 тыс.руб.

ФСДИ = − 17 897 − 6 265 = − 24 162 тыс.руб.

ФОИ = − 17 897 − 6 265 = − 24 162 тыс.руб.

За 2008 год:

ФСОС = − 5 549 − 20 913 = − 26 462 тыс.руб.

ФСДИ = − 5 549 − 20 913 = − 26 462 тыс.руб.

ФОИ = − 5 549 − 20 913 = − 26 462 тыс.руб.

За 2009 год:

ФСОС = 11 055 − 58 101 = − 47 046 тыс.руб.

ФСДИ = 11 088 − 58 101 = − 47 013 тыс.руб.

ФОИ = 11 089 − 58 101 = − 47 012 тыс.руб.

Все данные расчетов сведем в таблицу 2.8 и определим трехкомпонентный показатель типа финансовой ситуации анализируемого предприятия.

Таблица 2.8 − Анализ обеспеченности запасов источниками формирования, тыс.руб.

| Показатели | 2007г. | 2008г. | 2009г. | Абсолютное отклонение | |

| 2008г. к 2007г. | 2009г. к 2008г. | ||||

| 1. | 2. | 3. | 4. | 5. | 6. |

| Запасы и затраты | 6 265 | 20 913 | 58 101 | 14 648 | 37 188 |

| Наличие собственных оборотных средств | −17 897 | −5 549 | 11 055 | 12 348 | 16 604 |

| Наличие собственных и долгосрочных заемных источников формирования запасов | −17 897 | −5 549 | 11 088 | 12 348 | 16 637 |

| Общая величины основных источников формирования запасов | −17 897 | −5 549 | 11 089 | 12 348 | 16 638 |

| Излишек (+) или недостаток (-) собственных оборотных средств | −24 162 | −26 462 | −47 046 | −2 300 | −20 584 |

| Излишек (+) или недостаток (-) долгосрочных источников формирования запасов | −24 162 | −26 462 | −47 013 | −2 300 | −20551 |

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов | −24 162 | −26 462 | −47 012 | −2 300 | −20 550 |

| Номер типа финансовой ситуации согласно классификации | 4 | 4 | 4 | − | − |

ЗАО «Каммеханомонтаж» в 2007−2009 гг. находится в кризисном финансовом состоянии S={0, 0, 0}, которое проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, дебиторскую задолженность. Следует отметить, что у ЗАО «Каммеханомонтаж» отсутствуют средства для формирования запасов как основного элемента оборотных активов.

Следующим этапом является расчет относительных показателей финансовой устойчивости на основе методики рассмотренной в главе 1.3.

Для удобства, составим таблицу 2.9, включающую необходимые для расчета относительных показателей, данные из отчетной формы №1 «Бухгалтерский баланс» приложения А, В, Д.

Таблица 2.9 − Данные бухгалтерского баланса ЗАО «Каммеханомонтаж» за 2007−2009 гг., тыс.руб.

| Наименование статей баланса | Код строки | 2007г. | 2008г. | 2009г. |

| 1. | 2. | 3. | 4. | 5. |

| Внеоборотные активы | 190 | 18 280 | 2 669 | 4 359 |

| Оборотные активы | 290 | 42 933 | 68 502 | 182 352 |

| Баланс | 300 | 61 213 | 71 171 | 186 711 |

| Капитал и резервы – источники формирования собственных средств | 490 | 383 | −2 880 | 15 414 |

| Долгосрочные обязательства | 590 | − | − | 33 |

| Краткосрочные обязательства | 690 | 60 830 | 74 050 | 171 264 |

| Баланс | 700 | 61 213 | 71 171 | 186 711 |

По данным таблицы 2.9, рассчитаем относительные показатели финансовой устойчивости ЗАО «Каммеханомонтаж»:

− за 2007 год:

Кф.н. = 383:61 213 = 0,01

Кф.напр. = (0+60 830): 61 213= 0,99

Кф.с. = 383: (0 + 60 830) = 0,01

Кз = (0 + 60 830): 383 = 158,83

Ко = (383 − 18 280): 42 933 = − 0,42

Км = (383 − 18 280): 383 = − 46,73.

− за 2008 год:

Кф.н. = − 2 880: 71 171 = − 0,04

Кф.напр. = (0 + 74 050): 71 171 = 1,04

Кф.с. = − 2 880: (0 + 74 050) = − 0,04

Кз = (0 + 74 050): (−2 880) = − 25,71

Ко = (− 2 880 − 2 669): 68 502 = − 0,08

Км = (− 2 880 − 2 669): (− 2 880) = 1,93

− за 2009 год:

Кф.н. = 15 414: 186 711 = 0,08

Кф.напр. = (33 + 171 264): 186 711 = 0,92

Кф.с. = 15 414: (33 + 171 264) = 0,09

Кз = (33 + 171 264): 15 414 = 11,11

Ко = (15 414 − 4 359): 182 352 = 0,06

Км = (15 414 − 4 359): 15 414 = 0,72

Рассчитанные коэффициенты, характеризующие финансовую устойчивость ЗАО «Каммеханомонтаж» систематизируем в таблице 2.10.

Таблица 2.10 − Динамика коэффициентов финансовой устойчивости ЗАО «Каммеханомонтаж» за 2007 − 2009 гг.

| Наименование коэффициента финансовой устойчивости | Норматив | 2007г. | 2008г. | 2009г. | Отклонение 2008г. к 2007г. | Отклонение 2009г. к 2008г. |

| 1. | 2. | 3. | 4. | 5. | 6. | 7. |

| коэффициент финансовой независимости | >0,5 | 0,01 | − 0,04 | 0,08 | -0,05 | 0,12 |

| коэффициент финансовой напряженности | ≤0,5 | 0,99 | 1,04 | 0,92 | 0,05 | − 0,12 |

| коэффициент самофинансирования | ≥1 | 0,01 | − 0,04 | 0,09 | 0,03 | 0,13 |

| коэффициент задолженности (соотношение заемных и собственных средств) | <0,67 | 158,83 | − 25,71 | 11,12 | -184,54 | 36,83 |

| коэффициент обеспеченности собственными оборотными средствами | ≥0,1 | − 0,42 | − 0,08 | 0,06 | 0,34 | 0,14 |

| коэффициент маневренности | 0,2-0,5 | − 46,73 | 1,93 | 0,72 | 48,66 | − 1,21 |

Расчеты, приведенные в таблице 2.10, позволяют сделать следующие основные выводы.

Расчетные показатели ЗАО «Каммеханомонтаж» не соответствуют рекомендуемым нормативным значениям.

Снижение величины коэффициента финансовой независимости в 2008г. по сравнению с 2007г. свидетельствует об увеличении финансовой зависимости ЗАО «Каммеханомонтаж» и увеличении риска финансовых затруднений. Однако в 2009г. наблюдается незначительная позитивная тенденция роста коэффициента финансовой независимости.

Коэффициент обеспеченности собственными оборотными средствами в 2007, 2008гг. имеет отрицательное значение, что говорит об отсутствии у ЗАО «Каммеханомонтаж» собственных средств, находящихся в обороте. Однако в 2009г. наблюдается незначительный рост данного показателя, что рассматривается как позитивная тенденция.

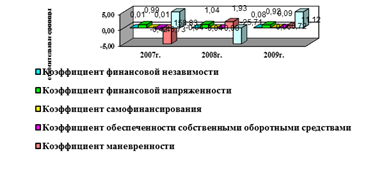

Высокое значение коэффициента маневренности к концу 2009г. положительно характеризует финансовую устойчивость ЗАО «Каммеханомонтаж». Наглядно динамику показателей финансовой устойчивости ЗАО «Каммеханомонтаж» представим на рисунке 2.7.

Рисунок 2.7 − Динамика коэффициентов финансовой устойчивости ЗАО «Каммеханомонтаж»

Таким образом, можно сделать вывод о том, что ЗАО «Каммеханомонтаж» находится на грани банкротства, то есть отсутствуют средства для формирования запасов как основного элемента оборотных активов.

Можно предположить, что при кризисном и неустойчивом финансовом состоянии устойчивость ЗАО «Каммеханомонтаж» может быть восстановлена путем обоснованного снижения уровня запасов и затрат. В рамках углубления практического анализа проведем оценку деловой активности предприятия