2020-01-14

2020-01-14 514

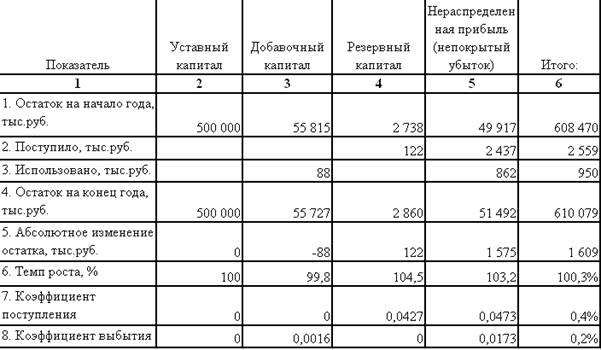

514(по данным формы 3)

За отчетный год:

Продолжение Таблицы 6

За предыдущий год:

Формулы для расчетов:

Вывод:

Можно сделать вывод, что в данной организации как за отчетный год в составе собственного капитала наибольшими темпами увеличивался резервный капитал (104,5 %), а также темп нераспределенной прибыли (103, 2%), так и в предыдущем году имело место увеличение резервного капитала (160,02%) и нераспределенной прибыли (164,20%). Уставный капитал и добавочный капитал практически не изменились за исследуемые периоды.

При анализе собственного капитала, необходимо учесть соотношение коэффициентов поступления и выбытия. Если значение коэффициента поступления превышает значение коэффициента выбытия, значит в организации идет процесс наращивания собственного капитала, и наоборот. В нашем примере идет наращивание собственного капитала как в отчетном году, так и в предыдущем.

Задание 7

По данным формы №5 «Приложение к бухгалтерскому балансу» рассчитать коэффициенты обновления, выбытия, прироста, износа и годности основных средств.

Таблица 7