2020-04-20

2020-04-20 266

266С 1 января 2017 года на территории РФ введены в действие Международные стандарты аудита (МСА).

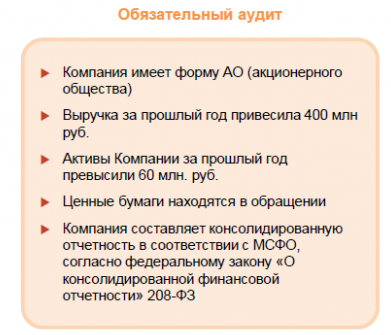

Требования для проведения обязательно аудита изложены в Федеральном законе РФ "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ.

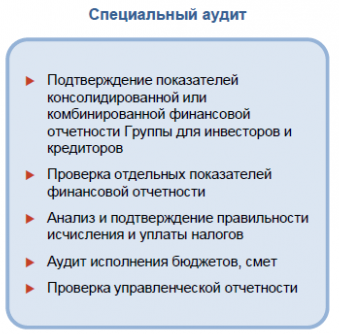

Существует также понятие «Специальный аудит», его характеристика:

Основные различия между внешним и внутренним аудитом кратко сведены в таблице ниже:

| Внешний аудит | Внутренний аудит | |

| Результат | Выражение мнения о достоверности финансовой отчетности организации. | Повышение эффективности деятельности компании, уверенность в достижении организацией поставленных целей, результатов. |

| Основные пользователи результата | Инвесторы, акционеры, кредиторы, государственные органы. | Совет директоров (Комитет по аудиту), руководство организации, в первую очередь, высшего уровня. |

| Объект аудита | Финансовая, бухгалтерская отчетность организации. Система внутреннего контроля в части подготовки финансовой, бухгалтерской отчетности. | Системы внутреннего контроля, управления рисками, корпоративного управления. |

| Специфика | Фокусируется на уже выполненных операциях и событиях, способных оказать существенное воздействие на финансовую, бухгалтерскую отчетность организации; не рассматривает вопросы экономической обоснованности управленческих решений. | Фокусируется на событиях, препятствующих эффективному достижению организацией поставленных целей; дает оценку экономической обоснованности управленческих решений. |

| Периодичность | Проверка операций и данных, как правило, уже по окончании отчетного периода. | Непрерывная проверка систем, процессов, операций и данных на основе годового плана аудитов, а также срочных заданий Совета директоров/ Комитета по аудиту и руководства. |