2020-08-05

2020-08-05 585

585

2.1 Организационно-экономическая характеристика ПАО «Сбербанк»

Сбербанк сегодня — это крупнейший банк в России, один из ведущих международных финансовых институтов. Это самый дорогой российский бренд, входящий в топ-25 брендов мира [10].

В составе Сбербанка 11 территориальных банков, отвечающих за функционирование более 14 тысяч подразделений в 83 субъектах Российской Федерации. Зарубежная сеть банка состоит из дочерних организаций, филиалов и представительств в 21 стране мира, включая РФ, некоторые страны СНГ, Великобританию, США, а также регионы Центральной и Восточной Европы.

Сбербанк входит в топ-5 крупнейших работодателей России, он является источником дохода для каждой 150-й российской семьи.

Свыше 150 млн клиентов пользуются услугами Сбербанка во всем мире. При этом число активных розничных клиентов в России составляет около 92 млн человек, а корпоративных — свыше 2,4 млн.

На долю Сбербанка приходится более 30 % совокупных банковских активов страны. Аккумулируя около 45 % вкладов физических лиц, он выступает основным кредитором российской экономики и частных клиентов. Из общего объема средств, выданных частным лицам, на Сбербанк приходится более 41 %. Доля на рынке корпоративных кредитов приближается к 34 %, на рынке ипотечного кредитования — 56 % [10].

Стремясь сделать обслуживание клиентов удобным, современным и постоянно доступным, Сбербанк совершенствует систему удаленных каналов. Интернет-банкинг Сбербанка в различных каналах активно использует около 61 млн человек. При этом СМС-сервис «Мобильный банк» насчитывает около 30 млн активных пользователей, мобильное приложение «Сбербанк Онлайн» — 39 млн человек, а веб-сайтом «Сбербанк Онлайн» пользуется около 25 млн человек (одновременно могут использоваться несколько каналов).

Сбербанк является крупнейшим эмитентом банковских карт. Так, например, им выдано свыше 122 млн дебетовых карт. Банк располагает одной из крупнейших в мире сетей банкоматов и терминалов самообслуживания из 75 тыс. устройств.

Банк обслуживает все группы корпоративных клиентов. Его корпоративно-инвестиционный бизнес Sberbank CIB признан самым инновационным инвестиционным банком в Центральной и Восточной Европе в 2018 году. Он помогает осуществить масштабные проекты во всех сферах экономики, предлагая клиентам сложно структурированные продукты [10].

Особое внимание Сбербанк уделяет малому бизнесу. Клиентам доступны быстрые расчеты внутри банка (3–5 минут); им предоставляется широкая линейка вспомогательных сервисов — от бесплатного CRM и онлайн-бухгалтерии до гарантированных расчетов. Большую популярность получил пакет услуг «Легкий старт» без абонентской платы и с рядом бесплатных опций для начинающих предпринимателей. Смарт-кредиты разрабатываются с учетом индивидуальных особенностей заемщиков. Более одного миллиона предпринимателей получают справочно-информационную помощь и поддержку в решении вопросов в области комплаенс и внешнеэкономической деятельности, а также другие консультационные услуги.

Банк является активным участником большинства программ поддержки малого и среднего предпринимательства, реализуемых государственными институтами: Минэкономразвития России, Министерством сельского хозяйства, Корпорацией МСП и т. п. Доля банка на рынке кредитования с господдержкой малого и среднего бизнеса составляет более 30 % [10].

В 2017 году в Сбербанке была принята Стратегия развития до 2020 года. Ее главная цель — выйти на новый, цифровой уровень, дающий возможность конкурировать с глобальными технологическими компаниями, при этом оставаясь лучшим банком для населения и бизнеса. В ходе выполнения стратегии Сбербанк создаст финансовую экосистему удобных онлайн-сервисов в самых разных клиентских сферах: медицине, недвижимости, торговле [10].

Новая стратегия Сбербанка основана на трех приоритетах:

1. «Лучший клиентский опыт и экосистема» предусматривает создание лучших финансовых продуктов и сервисов, развитие современных и удобных каналов, а также строительство экосистемы для удовлетворения нефинансовых потребностей клиентов Сбербанка;

2. «Технологическое лидерство» включает в себя надежность и эффективность работы банка, создание новой платформы, обеспечение безопасности для клиентов, позиционирование Сбербанка как компании, управляемой с помощью данных и алгоритмов, и постоянное внедрение инноваций;

3. «Люди нового качества в эффективных командах» — имеется в виду новая система мотивации и обучения сотрудников Сбербанка, новые навыки и компетенции существующих работников банка, подход к управлению персоналом «команды вместо иерархии», а также усовершенствование HR-процессов.

Организационная структура банка определяется структурой его управления и структурой функциональных подразделений и служб [10].

Организационная структура ПАО «Сбербанк России» включает 4 главных блока:

1. Центральный аппарат. Основное предназначение — гибкое управление филиалами, дополнительными офисами, территориальными банками на основе единого подхода к оценке и ограничению процентного, курсового, балансового и рыночного рисков. Центральный аппарат разрабатывает нормативы и внутрибанковские акты, которыми должны руководствоваться на всех уровнях принятия решения;

2. Территориальные отделения (банки). Сбербанк насчитывает 13 территориальных банков: Байкальский, Волго-Вятский, Дальневосточный, Западно-Сибирский, Московский, Поволжский, Северо-Западный, Волгоградский, Сибирский, Среднерусский, Уральский, Центрально-Черноземный, Юго-Западный;

3. Филиалы. Филиальная сеть банка представлена внутренними структурными подразделениями (ВСП), в которые входят дополнительные офисы и операционные кассы вне кассового узла [10].

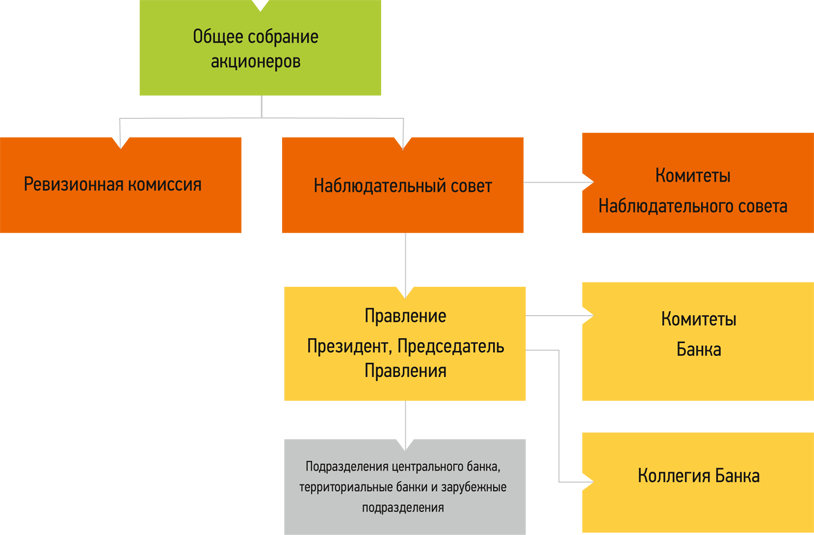

Структура управления банком предусматривает органы управления, утверждение их полномочий, ответственности и взаимосвязи при осуществлении банковской деятельности. Главное назначение органов управления - обеспечить эффективное руководство коммерческой деятельностью банка на основе реализации операций (Рисунок 2.1).

Рисунок 2.1 – Структура управления ПАО «Сбербанк России»

Общее собрание акционеров является высшим органом управления Сбербанка. На общем собрании акционеров принимаются решения по основным вопросам деятельности банка. Перечень вопросов, относящихся к компетенции общего собрания акционеров, определен Федеральным законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ и Уставом банка [11].

В соответствии с Уставом общее руководство деятельностью банка осуществляет Наблюдательный совет. К компетенции Наблюдательного совета относятся вопросы определения приоритетных направлений деятельности банка, назначение членов Правления и досрочное прекращение их полномочий, вопросы созыва и подготовки Общих собраний акционеров, рекомендации по размеру дивидендов по акциям, периодическое заслушивание отчетов Президента, Председателя Правления о деятельности банка и другие вопросы [10].

Комитеты Наблюдательного совета являются органами, созданными для предварительного рассмотрения наиболее важных вопросов, отнесенных к компетенции Наблюдательного совета, и подготовки рекомендаций по ним. Формирование Комитетов осуществляется ежегодно из числа членов Наблюдательного совета. В состав каждого Комитета включаются независимые директора. Комитеты способствуют рабочему взаимодействию с органами управления банка. Решения Комитетов носят рекомендательный характер.

Комитет по аудиту осуществляет предварительную оценку кандидатов в аудиторы банка, подготавливает рекомендации Наблюдательному совету по выбору аудиторской организации для утверждения на общем собрании акционеров, вырабатывает рекомендации по проекту договора, заключаемого с аудитором, рассматривает заключения аудитора и Ревизионной комиссии, оценивает эффективность внутреннего контроля, предварительно рассматривает годовую финансовую отчетность [10].

Комитет по кадрам и вознаграждениям вырабатывает принципы и критерии определения размера вознаграждения членов Наблюдательного совета и исполнительных органов банка, подготавливает предложения по определению существенных условий договоров с членами Наблюдательного совета и исполнительных органов банка, определяет критерии подбора кандидатов в члены Наблюдательного совета и исполнительных органов банка, а также осуществляет предварительную оценку указанных кандидатов [10].

Комитет по стратегическому планированию осуществляет рассмотрение и проводит оценку долгосрочных тенденций развития рынка банковских операций, проводит анализ проектов стратегий, концепций, программ, планов стратегического развития банка, в том числе в целях оценки стратегического риска, и подготовки предложений по их утверждению и доработке, разрабатывает предложения по формированию политики банка в области управления рисками, осуществляет анализ и оценку адекватности и эффективности систем управления рисками банка для содействия в создании условий надлежащего управления рисками и другие.

Руководство текущей деятельностью банка осуществляется Президентом, Председателем Правления и Правлением [12].

Правление является коллегиальным исполнительным органом управления. Правление предварительно обсуждает все вопросы, подлежащие рассмотрению Общим собранием акционеров и Наблюдательным советом банка, определяет политику банка в сфере управления рисками и других областях деятельности, обсуждает отчеты руководителей подразделений центрального аппарата банка и руководителей территориальных банков об итогах деятельности, организует внедрение в практику работы банка наиболее прогрессивных банковских технологий, осуществляет реализацию проектов по комплексной автоматизации банковских работ, обеспечивает создание современной банковской инфраструктуры, решает текущие вопросы деятельности банка [10].

В банке функционирует постоянно действующий коллегиальный рабочий орган — Коллегия банка, в состав которой входят члены Правления банка, руководители территориальных и дочерних банков. Коллегия является площадкой для активного обсуждения стратегических вопросов развития банка и выработки оптимальных решений, учитывающих особенности регионов.

Для осуществления контроля за финансово-хозяйственной деятельностью банка годовым Общим собранием акционеров избирается Ревизионная комиссия в количестве 7 человек. Ревизионная комиссия проверяет соблюдение банком законодательных и других актов, регулирующих его деятельность, постановку внутреннего контроля в банке, законность совершаемых операций. Ревизионная комиссия дает оценку достоверности данных, включаемых в годовой отчет и содержащихся в годовой бухгалтерской отчетности банка [12].

2.2 Анализ динамики и показателей качества кредитного портфеля ПАО «Сбербанк России»

Долгосрочное осуществление стабильной и устойчивой деятельности кредитных организаций невозможно осуществить, не сформировав эффективную систему управления кредитным портфелем. При предоставлении кредитов для физических и юридических лиц кредитной организацией производится формирование собственного кредитного портфеля. Формирование кредитного портфеля относится к одному из главных элементов в деятельности кредитных организаций. Формирование кредитного портфеля необходимо осуществлять, отталкиваясь от текущего финансового состояния банка, с анализом каждой сделки на предмет повышения или снижения кредитного риска портфеля в целом. Помимо этого, осуществляемые сделки не должны расходиться с действующей кредитной политикой банка.

По данным за январь-начало октября 2018 г. можно отметить, что у банка увеличивается количество активов нетто на 9,2%, при этом сформировав по итогу 26,4 триллиона рублей. В составе пассивов основной прирост в абсолютном выражении отмечался в ресурсах организаций и предприятий в сумме 0,7 триллионов рублей либо 11,3%. Существенного роста удалось добиться также в составе структуры собственного капитала банка. Объемы собственных ресурсов банка на основании методики ЦБ РФ увеличились практически на 10% или на 0,4 триллионов рублей. Размеры совокупного портфеля были увеличены на 14%, при всем при этом уверенная динамика была продемонстрирована не только в области преобладающих корпоративных ссуд на 11,2%, но и в области розничного кредитования на 19,3%.

Лидерские позиции в области ресурсной базы по традиции отводятся средствам на счетах и вкладах частных лиц – 45,4% от суммы пассивной части баланса организации в конце 2018 г., при этом в конце 2017 г. данный показатель был равным 49,5%. Еще четверть доли активов формировалась за счет остатков на расчетных и депозитных счетах корпоративных клиентов. На сумму собственных ресурсов банка приходилось еще практически 14% в виде привлечений от банков (МБК) – 3,5% нетто-пассивов, выпущенных ценных бумаг на 1,3%. Оборачиваемость только расчетных и текущих счетов клиентов банка за последние несколько месяцев 2018 г. стала составлять 25‒27 триллионов рублей [11].

В составе структуры нетто-активов банка 68,2% в 2018 г. приходилось на кредитный портфель, в составе которого 68% формировало ссуды, предоставляемые для предприятий и организаций. Уровень резервирования банка является довольно консервативным в сравнении с долей просрочки и по данным на конец 2018 г. становится равным 6,2% от портфеля ссуд. Кредитный портфель в основном формировался за счет долгосрочных (предоставленных на срок более года) кредитов.

Анализ динамики предоставленных кредитов для физических лиц, представленный в таблице 2.1, свидетельствует о том, что на протяжении 2017‒2019 г. у банка увеличивается количество кредитов, предоставляемых для физических лиц на 1382,61 миллиардов рублей или на 28,08%. При этом данного роста удалось добиться за счет увеличения количества кредитов сроком свыше года на 1269,76 миллиардов рублей или на 29,99%. Также существенное увеличение отмечается в кредитовании со сроком до востребования на 102,08 миллиардов рублей или на 20,52%.

Таблица 3 – Анализ динамики предоставленных кредитов для физических лиц в ПАО «Сбербанк», млрд руб.

| Показатель | 01.01.2017 | 01.01.2018 | 01.03.2019 | Изменение | Темп прироста, в % | ||

| 2018 к 2017 | 2019 к 2018 | 2018 к 2017 | 2019к 2018 | ||||

| Ссуды до востребования | 415,70 | 497,43 | 599,51 | 81,73 | 102,08 | 19,66 | 20,52 |

| Ссуды до 30 дней | 10,35 | 11,73 | 12,9 | 1,38 | 1,17 | 13,33 | 9,97 |

| Ссуды от 31 до 90 дней | 0,05 | 0,05 | 0,12 | 0 | 0,07 | 0,00 | 140,00 |

| Ссуды от 91 дня до 1 года | 17,62 | 21,11 | 24,002 | 3,49 | 2,89 | 19,81 | 13,7 |

| Ссуды свыше 1 года | 3728,69 | 4233,48 | 5503,24 | 504,79 | 1269,76 | 13,54 | 29,99 |

| Просроченная задолженность | 162,23 | 159,26 | 166,34 | -2,97 | 7,08 | -1,83 | 4,44 |

| Овердрафт | 1,68 | 1,46 | 1,006 | -0,22 | -0,47 | -13,10 | -31,09 |

| Всего кредитов физическим лицам | 4336,32 | 4924,52 | 6307,13 | 588,2 | 1382,61 | 13,56 | 28,08 |

| Всего активов | 21721,08 | 23158,92 | 28618,1 | 1437,84 | 5459,18 | 6,62 | 23,57 |

Таблица 2.2 – Анализ динамики предоставленных кредитов для юридических лиц и ИП в ПАО «Сбербанк», млрд руб.

| Показатель | 01.01.2017 | 01.01.2018 | 01.03.2019 | Изменение | Темп роста, в % | ||

| 2018 к 2017 | 2019 к 2018 | 2018 к 2017 | 2019 к 2018 | ||||

| Ссуды до востребования | 31,73 | 21,22 | 0,23 | -10,51 | -20,99 | -33,12 | -98,92 |

| Ссуды до 30 дней | 93,25 | 112,99 | 72,15 | 19,74 | -40,84 | 21,16 | -36,14 |

| Ссуды от 31 до 90 дней | 44,93 | 182,46 | 88,73 | 137,53 | -92,73 | 306,10 | -51,37 |

| Ссуды от 91 дня до 1 года | 714,99 | 907,61 | 1234,00 | 192,62 | 326,39 | 26,94 | 35,96 |

| Ссуды свыше 1 года | 9255,20 | 9422,29 | 10426,7 | 167,09 | 1004,41 | 1,81 | 10,66 |

| Просроченная задолженность | 230,00 | 241,61 | 353,47 | 11,61 | 111,86 | 5,05 | 46,3 |

| Овердрафт | 59,21 | 67,15 | 112,31 | 7,94 | 45,16 | 3,41 | 67,3 |

| Всего активов | 21721,08 | 23158,92 | 28618,1 | 1437,84 | 5459,18 | 6,62 | 23,57 |

На основании данных таблицы 2.2 можно сделать вывод о том, что большей популярностью среди предприятий пользовались кредиты со сроком свыше года, сумма которых по итогу 2018 г. стала равной 10 426,7 миллиардов рублей, что на 1004,41 миллиарда рублей превышает показатель на начало этого же года или на 10,66%. Также достаточно большое количество кредитов со сроком от 91 дня до 1 года в сумме 1234 миллиардов рублей, что на 35,96% больше суммы за 2018 г. При всем при этом мы видим наличие негативной тенденции роста количества просроченных долгов, представим показатель просрочки на рисунке 2.1.

Рисунок 2.1 – Динамика показателя просрочек по кредитам юридических лиц и ИП в ПАО «Сбербанк России», млрд руб.

Представленный нами рис. показал, что в 2018 г. по сравнению с 2017 г. просроченная задолженность увеличилась на 105,05 миллиардов рублей или на 104,09%. Банку необходимо улучшить систему кредитного скоринга для снижения просроченной задолженности. Рассмотрим структуру и динамику видов кредитования в таблице 2.3.

Таблица 2.3 – Структура и динамика предоставленных кредитов в ПАО «Сбербанк», млрд руб.

| Показатель | 01.01.2017 | 01.01.2018 | 01.01.2019 | Изменение | Темп роста, в % | ||

| 2018 к 2017 | 2019 к 2018 | 2018 к 2017 | 2019 к 2018 | ||||

| Коммерческое кредитование юридических лиц | 9346,0 | 12395,4 | 12420,0 | 3049,4 | 24,6 | 132,63 | 100,20 |

| Проектное финансирование юридических лиц | 3491,7 | 1779,2 | 1229,6 | -1712,5 | -549,6 | 50,96 | 69,11 |

| Жилищное кредитование физических лиц | 2629,7 | 3190,6 | 3850,6 | 560,9 | 660 | 121,33 | 120,69 |

| Потребительские и иные виды ссуд физических лиц | 1420,5 | 1725,9 | 2108,7 | 305,4 | 382,8 | 121,50 | 122,18 |

| Кредитные карты и овердрафт физических лиц | 500,3 | 678,9 | 657,5 | 178,6 | -21,4 | 135,70 | 96,85 |

| Автокредитование физических лиц | 103,3 | 121,2 | 130,0 | 17,9 | 8,8 | 117,33 | 107,26 |

| Итого кредитов | 17491,5 | 19891,29 | 20396,4 | 2399,79 | 505,11 | 113,72 | 102,54 |

Окончание таблицы 2.3.

Полученные данные свидетельствуют о том, что у ПАО «Сбербанк России» за 2015‒2018 гг. больше всего кредитов юридических лиц предоставлялось для коммерческого кредитования, и данные кредиты к концу 2018 г. были увеличены на 24,6 миллиарда рублей по сравнению с данными за 2017 г. или на 100,20% [11].

Можно отметить тот, факт, что, невзирая на общий рост количества активов в банке, видно, что кредитование юридических лиц постепенно снижается, что связано с наличием проблем в банке, и является негативным фактором для деятельности банка, так как существенную долю процентных доходов банк получает непосредственно от кредитования крупных предприятий. И, чтобы улучшить качество кредитного портфеля банка, необходимо определить основные проблемы управления кредитным портфелем и попытаться их снизить и устранить.

Основными проблемами при управлении кредитными портфелями банков являются следующие:

1. Недостаточное изучение методов и форм обеспечения погашения кредитов;

2. Недейственная разработка методов снижения удельного веса невозвращенных займов в общем объеме предоставленных кредитов;

3. Неэффективное использование результатов анализа предоставленных кредитов;

4. Малоэффективное управление банками кредитными рисками;

5. Наличие проблем формирования банками резервов на покрытие возможных потерь по займам;

6. Недостаточное внедрение качественных форм обеспечения и контроля за целевым использованием займа [7].

Результаты исследования кредитного портфеля дают основания полагать, что за анализируемый период банк вполне успешно исполняет нормативы достаточности собственного капитала, предоставляя кредиты физическим и юридическим лицам (таблица 2.4).

Таблица 2.4 – Значения обязательных нормативов, установленных ЦБРФ в ПАО «Сбербанк» за 2015‒2018 гг.

| Показатель | Допустимое значение | 1.01.2017 | 1.01.2018 | 1.04.2019 | Изменение 2017 к 2016 | Изменение 2018 к 2017 |

| Достаточность капитала (Н1.0) | Мин. 8 | 14,9 | 14,97 | 14,64 | 1,19 | -0,1 |

| Достаточность базового капитала (Н1.1) | Мин. 4,5 | 11,01 | 10,72 | 11,87 | 0,77 | 0,4 |

| Достаточность основного капитала (Н1.2) | Мин. 6 | 10,75 | 10,72 | 11,87 | 0,77 | 0,4 |

| Мгновенная ликвидность (Н2) | Мин. 15 | 191,38 | 161,89 | 229,01 | -56,74 | 24,7 |

| Текущая ликвидность (Н3) | Мин. 50 | 316,18 | 264,9 | 246,68 | -34,08 | -31,7 |

| Долгосрочная ликвидность (Н4) | Макс. 120 | 57,34 | 57,52 | 62,79 | 2,29 | 6,4 |

| Максимальный размер круп- ных кредитных рисков (Н7) | Макс. 800 | 112,78 | 109,7 | 108,15 | -14,12 | -2,1 |

| Совокупная величина риска по инсайдерам (Н10.1) | Макс. 3 | 0,42 | 0,38 | 0,34 | -0,12 | -0,1 |

| Использование капитала для приобретения других юридических лиц (Н12) | Макс. 25 | 15,69 | 13,87 | 10,83 | -1,82 | -1,9 |

Проанализировав состояние кредитного портфеля ПАО «Сбербанк» за 2017 – 2019 гг. необходимо дать оценку качества кредитного портфеля, результаты расчетов представлены в таблице 2.5.

Таблица 2.5 – Оценка показателей качества кредитного портфеля ПАО «Сбербанк» за 2017-2019 гг.

| Показатели | Расчет показателя | 2017 г. | 2018 г. | 2019 г. | Отклонение 2019-2017 | Темп роста, % | |

| 2018 к 2017 | 2019 к 2018 | ||||||

| Коэф. покрытия | Р/КП, где Р – фактические резервы КП – совокупный кредитный портфель | 0,01 | 0,01 | 0,01 | -0,01 | 52,61 | 94,15 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Коэф. обеспечения | О/КП, где О – сумма обеспечения КП – совокупный кредитный портфель | 1,16 | 1,27 | 1,41 | 0,25 | 109,12 | 111,04 |

| Коэф. просроченных платежей | П/КП, где П – просроченный основной долг КП – совокупный кредитный портфель | 0,07 | 0,09 | 0,07 | 0,00 | 130,00 | 73,63 |

| Неработающие кредиты, млрд.руб | Годовая отчетность банка | 836,00 | 1255,00 | - | - | 150,12 | - |

| Резерв под обесценение кредитного портфеля, млрд.руб. | Годовая отчетность банка | 287,30 | 160,20 | 155,60 | -131,70 | 55,76 | 97,13 |

| Доля неработающих кредитов в кредитном портфеле,% | НК/Р | 2,91 | 7,83 | - | - | 269,22 | - |

| Отношение резерва под обесценение к кредитному портфелю,% | Р/КП | 0,01 | 0,01 | 0,01 | -0,01 | 52,61 | 94,15 |

| Резерв под обесценение кредитного портфеля к неработающим кредитам | Р/НК | 0,34 | 0,13 | - | - | 37,14 | - |

| Реструктурир. задолженность до резервов, млрд.руб. | Годовая отчетность банка | 872,00 | 933,00 | 950,00 | 78,00 | 107,00 | 101,82 |

| Доля реструктуриров кредитов в совокупном кредитном портфеле,% | РК/КП | 0,04 | 0,04 | 0,04 | 0,00 | 100,95 | 98,70 |

Окончание таблицы 2.5

Из табл. 2.5 видно, что коэффициент покрытия из года в год остается стабильным. Так как данный коэффициент позволяет оценить, какая доля резерва приходится на один рубль кредитного портфеля и позволяет оценить рискованность данного кредитного портфеля, то стабильность данного показателя является положительной стороной и свидетельствует о том, что риск не увеличился.

Коэффициент обеспечения за 2017-2019 гг. увеличился на 0,25 пунктов. Так как данный коэффициент позволяет оценить, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля, следовательно, за рассматриваемый период повышается уровень покрытия залогами возможных убытков, связанных с невозвратностью кредитов, что свидетельствует о повышении качества кредитного портфеля.

Коэффициент просроченных платежей остался на прежнем уровне. Так как данный коэффициент позволяет оценить, какая доля просроченных платежей приходится на один рубль кредитного портфеля, то можно сделать вывод о том, что за анализируемый период наблюдается эффективная политика банка в части сопровождения кредитной сделки.

Изменение величины неработающих кредитов и их долю кредитном невозможно отследить, так как отсутствуют данные за 2019 г.

Отношение резерва под обесценивание к кредитному портфелю сократилось за 2017-2019 гг. на 0,1%, что свидетельствует о снижении степени обеспечения кредита и свидетельствует о понижении качества кредитного портфеля.

Рост реструктурированной задолженности за 2017-2019 гг. на 78 млрд. руб. вызван пересмотром ставок по ряду кредитов. Доля реструктурированных кредитов в совокупном кредитном портфеле в 2019 г. осталась на уровне 2017 г., что свидетельствует о стабильности качества кредитного портфеля.

ЗАКЛЮЧЕНИЕ

На сегодняшний день Сбербанк является абсолютным лидером российской банковской системы. По своим рыночным позициям, по объему активов и капитала, по своим финансовым результатам и масштабам инфраструктуры Банк в несколько раз превосходит своих конкурентов. Масштаб и устойчивость Банка особенно явственно проявляются в периоды нестабильности на финансовых рынках.

Сбербанк России — универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории России.

Анализ организационной структуры банка позволил выделить функциональные подразделения и службы банка, такие как: общее собрание акционеров, ревизионная комиссия, наблюдательный совет, комитеты наблюдательного совета.

Удалось раскрыть основные функции Сбербанка России, такие как: размещение поступивших финансовых средств в экономическую сферу, выдача потребительских кредитов населению, кредитно-расчётное и кассовое обслуживание граждан.

Также проанализированы показатели кредитного портфеля ПАО "Сбербанк России", такие как: коэффициент обеспеченности, коэффициент покрытия и так далее.

В ходе производственной, в т. ч. преддипломной практики мне был предоставлен доступ к изучению внутренних документов, в том числе документов, составляющих коммерческую тайну.

Поставленные задачи по производственной, в т. ч. преддипломной практике были успешно выполнены.