2020-08-05

2020-08-05 562

562Анализ и оценка платежеспособности и ликвидности в деятельности предприятия является наиболее важной и широко используемой составляющей комплексного анализа и оценки финансового состояния предприятия. Результаты анализа платежеспособности учитываются как менеджерами, так и инвесторами и кредиторами. Конечно, анализ платежеспособности очень важен для компании. Этот анализ позволяет менеджерам и связанным службам компании прогнозировать будущую финансовую устойчивость компании и избегать банкротств и кризисных состояний. Помимо менеджеров, инвесторы полагаются на результаты анализа платежеспособности для расчета возможных рисков, а кредиторы предлагают индивидуальные условия кредитования, поскольку для кредитования компании или сотрудничества посредством продажи продуктов без предоплаты кредитор должен обеспечить что заемщик является кредитоспособным [31].

Основной целью проведения анализа и оценки платежеспособности предприятия является своевременное обнаружение и выявление различных недостатков в организации и осуществлении финансовой деятельности предприятия, устранение негативных выявленных тенденций и поиск путей улучшения и резервов для повышения уровня платежеспособности.

|

|

|

Для достижения основной цели анализа платежеспособности необходимо решить следующие задачи:

- оценить выполнение плана получения финансирования и его использования для повышения платежеспособности на основе анализа взаимосвязи между различными показателями организации;

- предоставить прогноз возможных финансовых результатов исходя из реальных условий компании;

- разработать меры для более эффективного управления ресурсами [8].

Различные методы используются для проверки платежеспособности и других компонентов экономического анализа.

Метод оценки платежеспособности заключается в изучении, измерении и обобщении влияния различных факторов на деятельность компании [32].

Для проведения анализа и оценки платежеспособности можно использовать следующие методы:

- метод «чтения отчетности» и сравнения групп активов, сгруппированных по ликвидности, и групп обязательств, сгруппированных по их сроку;

- метод коэффициентов путем расчета показателей ликвидности.

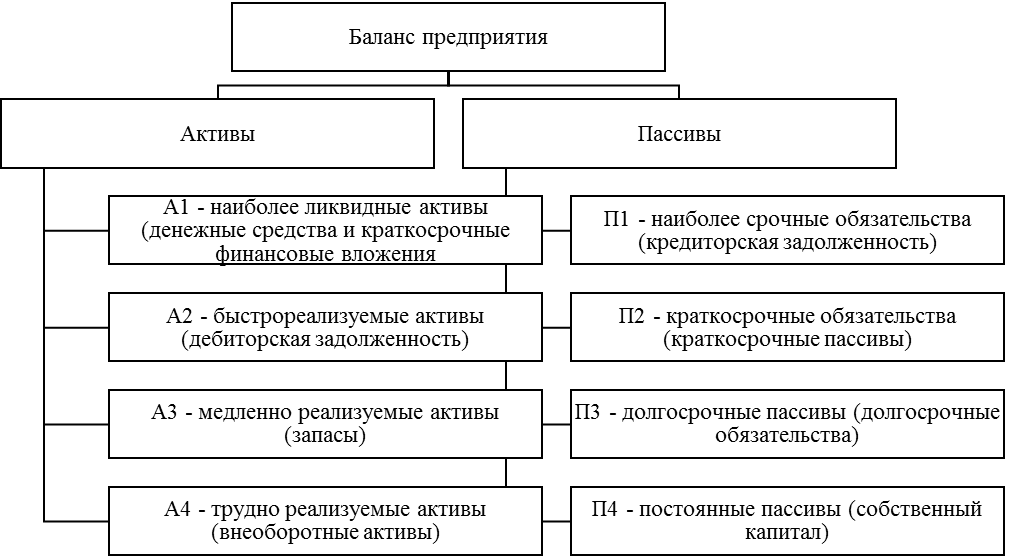

Первым методом оценки платежеспособности является обращение к балансу компании. Для этого метода необходимо сгруппировать активы и пассивы компании. Активы сгруппированы по степени ликвидности и обязательствам в соответствии с срочностью их погашения. Группировка статей баланса показана графически на рисунке 8 [10].

Рисунок 8 – Группировка активов и пассивов

|

|

|

Для оценки ликвидности баланса необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

Выполнение неравенства А1 > П1 свидетельствует о платежеспособности организации на момент составления баланса.

Выполнение неравенства А2 > П2 означает ситуацию, при которой организация может быть платежеспособной с учетом своевременных расчетов с кредиторами, а так же получения средств от реализации товаров и услуг.

Выполнение неравенства А3 > П3 означает, что при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса [17].

Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному (оптимальному варианту), то ликвидность баланса отличается от абсолютной ликвидности.

Еще один этап анализа осуществляется путем расчета относительных показателей, рассчитываемых как соотношение показателей активов и пассивов в бухгалтерском балансе [12]. Этот этап анализа финансового состояния включает в себя анализ классических коэффициентов с критериями оценки и отражён в таблице 3.

Таблица 3 – Рекомендуемые значения относительных показателей ликвидности оборотных активов

| Относительный показатель – коэффициент | Алгоритм расчета показателей | Рекомендуемое значение |

| Коэффициент абсолютной ликвидности | (ДС+КФЛ)/Т О | Более 0,2 |

| Промежуточный коэффициент покрытия | (КДЗ+КФЛ+ ДС)/ТО | От 0,7 до 1 |

| Коэффициент текущей ликвидности | ОА/КрО | Более 1 |

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть погашена на отчетную дату. Учитывая низкую вероятность того, что все кредиторы компании будут одновременно предъявлять свои требования к нему, теоретически достаточное значение для этого коэффициента составляет 0,2- 0,3.

Коэффициент промежуточного покрытия указывает, какая часть краткосрочной задолженности может быть погашена при условии, что средства за поставленные продукты, предоставленные услуги или предоставленные услуги получены своевременно. Низкие значения этого коэффициента (менее 1) оправданы только в том случае, если период оборачиваемости дебиторской задолженности значительно короче периода обязательств. То есть поставщики ссужают компании больше, чем сама компания, для рассрочки платежей своим клиентам.

С помощью коэффициента текущей ликвидности (общего покрытия) можно определить адекватность текущих активов для покрытия краткосрочных обязательств компании и возможность финансирования текущей бизнес-деятельности.

Как видим, уровень коэффициентов ликвидно достаточно вариативен, размер нормативных границ зависит как от вида деятельности предприятия, так и от условия рыночной отрасли, в которой действует предприятия. Основным среди перечисленных коэффициентов является коэффициент текущей ликвидности, она наиболее точно определяет уровень платежеспособности и ликвидности предприятия на определенный промежуток времени. Данный коэффициент показывает, насколько оборотные активы предприятия зависят краткосрочных обязательств.

Руководство предприятия должно регулярно осуществлять оценку платежеспособности и ликвидности предприятия, и принимать своевременные меры по управлению платежеспособностью.

Если в процессе анализа финансово-хозяйственной деятельности выявляются потенциальные проблемы, то полученные данные используются также для пересмотра целей организации.