2020-08-05

2020-08-05 891

891ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………… 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ…………………………………….6

1.1. Сущность и понятие рентабельности……………………………………….6

1.2. Формирование финансовых результатов организации…………………...8

1.3. Задачи анализа рентабельности и характеристика показателей…………13

ГЛАВА 2. ФАКТОРНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «СТРОЙТЕХПРОМ»…………..18

2.1. Организационно - экономическая характеристика ООО «Стройтехпром»……………………………………………………………….18

2.2. Оценка динамики и факторный анализ рентабельности…………………23

2.3. Пути совершенствования планирования рентабельности……………….29

ЗАКЛЮЧЕНИЕ………………………………………………………………..37 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………….39

ПРИЛОЖЕНИЯ……………………………………………………………….41

ВВЕДЕНИЕ

В работе будет рассмотрен вопрос «Рентабельность деятельности предприятия и пути её повышения» который на данный момент является весьма актуальной, т.к. рентабельность – показатель эффективности работы – категория рыночной экономики, которая непосредственно связана с достижением конечной цели развития в целом и каждой компании в отдельности.

Главная задача функционирования любой компании в условиях рынка – получить положительный финансовый результат.

Рентабельность характеризует степень доходности, выгодности и прибыльности, и так же как прибыль относится к важнейшим показателям, характеризующим эффективность.

Чем больше компания реализует рентабельной продукции, тем больше получит прибыли, тем лучше её финансовое состояние.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала.

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованный анализ прибыли на предприятиях имеет очень большое значение.

Показатели рентабельности - важнейшие характеристики экономической работы компании в рыночных отношениях.

В случае, когда компания рентабельна, у неё есть преимущества по сравнению с другими участниками того же рынка при привлечение инвестиций, возможности получить кредиты.

В конечном итоге она может позволить себе не вступать в конфликты с государством, т.к. не имеет задолженности по уплате налогов в бюджеты, взносов в социальный фонд, заработной платы служащим и дивидендов акционерам.

Чем стабильней уровень рентабельности компании, тем больше она независима от неожиданных изменений рыночных конъюнктур и, отсюда, тем ниже риски банкротств.

Цель дипломной работы: анализ основных показателей рентабельности ООО «Стройтехпром» и разработка мероприятий по ее повышению.

Предмет исследования: показатели финансово-хозяйственной деятельности организации.

Объект исследования: хозяйственная деятельность ООО «Стройтехпром».

Задачи, которые необходимо решить:

- рассмотреть сущность и понятие рентабельности;

- изучить порядок формирования финансовых результатов организации;

- рассмотреть задачи анализа рентабельности и характеристику показателей;

- дать оценку динамики и факторному анализу рентабельности;

- разработать пути совершенствования планирования рентабельности ООО «Стройтехпром», как объекта исследования.

Методы исследования: аналитический, логический, метод финансовых коэффициентов, факторный, горизонтальный и вертикальный анализ.

Теоретико-методологическую основу исследования объединили положения экономической и финансовой науки в классическом и современном понимании концептуальных позиций теории и практики управления рентабельностью и ликвидностью на российских предприятиях, а также монографические научные публикации.

Методический аппарат исследования включает в себя методы системно-структурного, функционального, факторного и сравнительного анализа с построением аналитических моделей на основе синтеза современных научных методов познания экономико-социальных явлений. Методологическим инструментарием научного исследования выступают графический, аналитический, статистический и экономико- математический методы обработки информации.

Эмпирической базой исследования в теоретической её части являются труды российских и зарубежных ученых и специалистов в области управления рентабельностью и ликвидностью: Савицкая Г. В., Савчук В.П., Веретенникова И.И., Шеремет А.Д., Устенко О.Л., Фабоцци Ф. Д. и многих других.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ

Сущность и понятие рентабельности

Рентабельность - в переводе с немецкого – доходный, относительный показатель экономической эффективности.

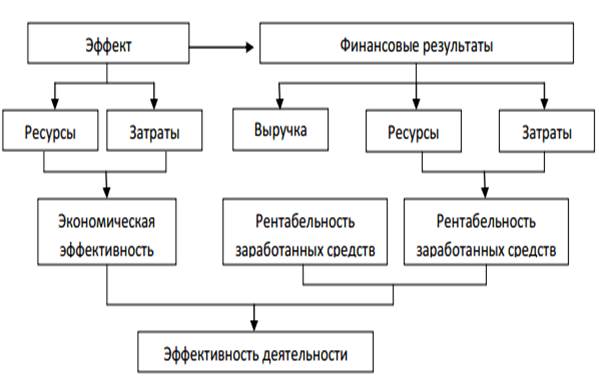

Модель рентабельности компании представлена на рисунке 1.

Рисунок 1 – Сущность модели рентабельности

В экономической литературе даётся несколько понятий рентабельности. Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Рентабельность демонстрирует отношение прибыли к анонсированному капиталу, источникам средств, величине расходов.

Показатель рентабельности показывает полученную сумму прибыли на каждый рубль активов, доходов, расходов и т.д.

Разные показатели рентабельности используют различные субъекты: кредиторы, собственники, руководство компании.

Значение рентабельности:

- является одним из основных критериев оценки эффективности деятельности предприятия, результативным качественным показателем;

- ее рост говорит об успешной реализации целей предпринимательской деятельности;

- увеличение рентабельности способствует укреплению финансового положения предприятия и росту его финансовой устойчивости, обеспечиваю увеличение собственного капитала предприятия; - рост рентабельности способствует увеличению рыночной стоимости предприятия и привлечению инвесторов;

- в %, показывает какую долю занимает прибыль в относительном показателе;

- в стоимостном выражении характеризует размер прибыли в рублях (коп.) на один рубль полученных результатов, вложенных финансовых средств или потребленных ресурсов;

- важное значение рентабельность имеет для принятия решений в области планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Базовая рентабельность - доходность от предпринимательской деятельности хозяйствующего субъекта, которая обеспечивается получением выручки от реализации товара, продукции, услуг в размерах, возмещающих производственные затраты и издержки и образующих прибыль.

Это экономическая эффективность использования финансовых, трудовых и материальных ресурсов.

В зависимости от спецификации анализируемой отрасли и задач анализа, уровень рентабельности может определяться различными методами. Уровень базовой рентабельности определяется отношением балансовой прибыли к средней годовой стоимости основных производственных фондов и нормируемых оборотных средств [7, c. 96].

Финансовый результат является основой оценки рентабельности работы компании.

Прибыль и рентабельность, тесно связанные понятия, но не схожи со своими аналитическими возможностями. Рентабельность целесообразно рассматривать с двух позиций:

- объективная экономическая категория;

- количественный и качественный показатель.

В любом определении рентабельность будет означать процентное отношение суммы полученной прибыли к одному из показателей:

- объему товарооборота;

- издержкам обращения;

- средней стоимости основных и оборотных средств;

- фонду оплаты труда и другие [18, с.299].