2020-08-05

2020-08-05 153

153

Проанализируем инфраструктуру страхового рынка и доли участников рынка в динамике

Инфраструктура рынка страховых услуг Ульяновской области представлена в таблице 9.

Таблица 9- Инфраструктура рынка страховых услуг по Ульяновской области

| Вид организаций | |||

| 31.12.2004г. | 31.03.2005г. | ||

| Количество СК оказывающие страховые услуги в Ульяновской обл. | 80 | 59 | |

| Федеральные СК | 60 | 38 | |

| Региональные СК | 9 | 7 | |

| Остальные СК | 11 | 14 | |

| Страховые компании имеющие представительства (офис) в Ульяновской обл. | 35 | 36 | |

| Кэптивные страховые компании | 5 | 5 | |

Источник: корпоративная газета «Госстрах» спец.выпуск октябрь 2005г

Из таблицы видно, что количество страховых компаний имеющих офисы в Ульяновске по сравнению с предыдущим годом практически не изменилось. При этом 1 из них занимаются только личным страхованием (кроме страхования жизни), 1 – только страхование юридических лиц и 1 – только ОСАГО. Доли участников рынка (12 лидеров присутствующих в Ульяновской области) представлены на диаграммах, построенных по данным Госстрахнадзора за 2004г. и 3 месяца 2005г. в разрезе основных групп видов страхования.

|

|

|

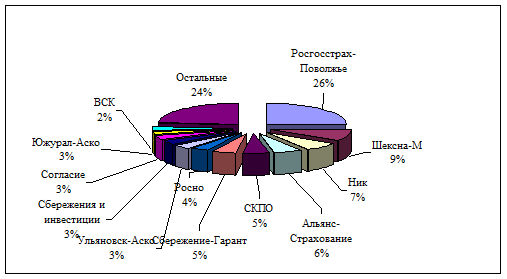

Рисунок 2- Долевое участие конкурентов на рынке страхования 2005г. (9мес.)

Согласно данным, приведенным на диаграмме видно, что Росгострах-Поволжье занимает лидирующее место на рынке страхования.

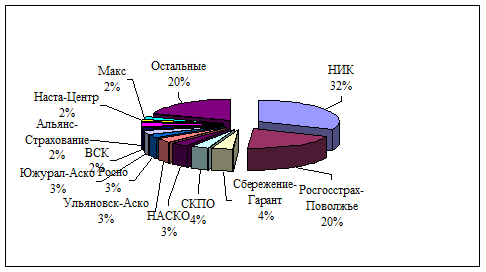

Рисунок 3-Долевое участие конкурентов на рынке страхования 2005г. по общим платежам

По общим платежам на рынке страховая компания Росгосстрах-Поволжье занимает второе место (20%) после компании НИК (32%).

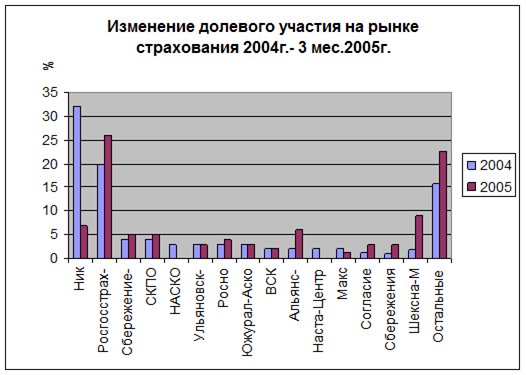

Рисунок 4-Изменение долевого участия на рынке страхования 2004г.-2005г.

Доля рынка РГС в 2005г. Больше, чем в 2004 на 6% (2004 - 20%, 3 мес.2005 – 26%). На 1% увеличили свою долю «Сбережение-Гарант», «СКПО» «Росно», «Согласие», «Сбережения и инвестиции», «Шексна» (+7%).

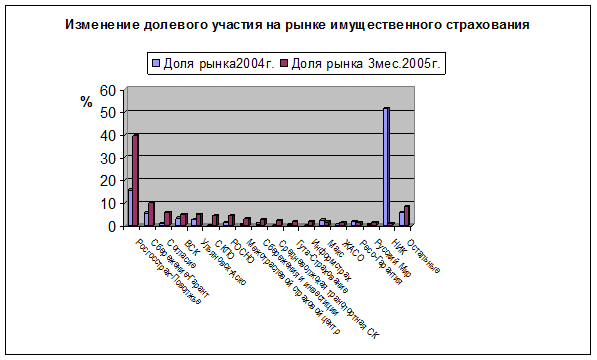

Имущественное страхование

Для построения диаграммы по имущественному страхованию использовались совокупные премии по страхованию имущества юр. и физ. лиц.

По итогам 2004 года безусловным лидером является «НИК» - кэптивная страховая компания, организованная на базе авиакомпании «Волга-Днепр» специализирующаяся на авиационных перевозках и перестраховании авиационных рисков. Если не брать во внимание данные риски то лидером на рынке имущественного страхования является РГС (рост с 15,8% до 39,6). Увеличились доли рынка у «Сбережение-Гарант» (с 5,6% до 9,8%), «Согласие» (с 0,9 до 5,9%), СКПО с 0,3 до 4,3%, «РОСНО» с 1,4 до 4,1%.

Рисунок 5-Изменение долевого участия на рынке имущественного страхования

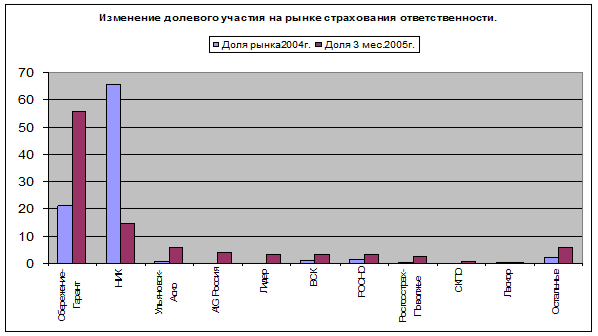

Страхование ответственности

Для построения диаграмм по страхованию ответственности используются данные Росстрахнадзора по страхованию юр. лиц.

|

|

|

Рисунок 6-Изменение долевого участия на рынке страхования ответственности

За первые 3 месяца 2005г. НИК теряет свои позиции по сравнению с 2004 годом с 65,5% до 14,7%. В следствии чего возросла доля участия на рынке других страховых компаний. РГС находится на стабильном 8 месте как в 2004г. Так и по итогам 3-х месяцев 2005г.

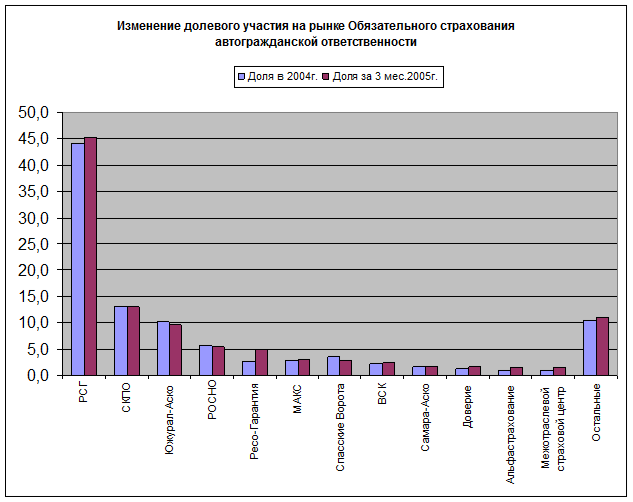

ОС АГО

Рисунок 7-Изменение долевого участия на рынке обязательного страхования автогражданской ответственности

На рынке страхования ОСАГО РГС-безусловный лидер, с учетом того, что при снижении поступлений, доля рынка в 2005г. Увеличилась на 1,1%. Снижение доли рынка наблюдается у Южурал-Аско – 1,07%, Спасские Ворота – 0,9%.

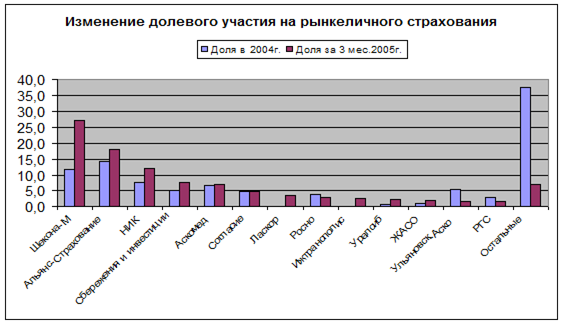

Личное страхование

Для построения диаграмм по личному страхованию использованы показатели по ДМС и страхованию от Н/С.

Рисунок 8-Изменение долевого участия на рынке личного страхования

Лидером рынка является Шексна-М – кэптивная страховая компания при Автозаводе. Её доля в 2005г. Увеличилась более чем в 2 раза по сравнению с 2004г. Идет увеличение доли рынка у «Альянс-Страхование» (+3,9%), «НИК» (+4,7%), «Сбережения и инвестиции» (+2,6%), «Аско-Мед» (+0,2%), «Уралсиб» (+1,6%), «ЖАСО» (+1,2%).

РГС не в лучшем положении, при этом теряя свои позиции на 1,1% по сравнению с 2004г., наряду с «Росно» (-1%), «Ульяновск-Аско» (-3,3%).

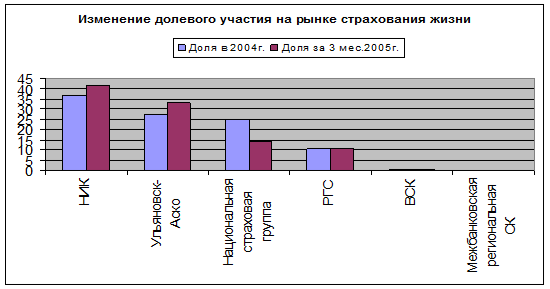

Рисунок 9-Изменение долевого участия на рынке страхования жизни

Лидером на рынке страхования жизни является кэптивная СК «НИК» и увеличила свою долю рынка в 2005г. на 5,2%. РГС не входит в тройку лидеров, но положение на рынке не изменилось.

По разветвленности сети продаж с РГС конкурировать могут 2 компании: СКПО основной акцент делается на страхование ОСАГО, заняли все ГАИ и МРЭО, переманивают наших брокеров повышенным КВ в размере ~15%, и АСКО работает по всем видам страхования, имеют свои офисы.

Конкуренты как и РГС широко используют все каналы продаж: агентские, мобильные, офисные, брокеров. Не являются нашими конкурентами кэптивные СК: «НИК», «Шексна», «Прогресс-Гарант».

Тарифы по имущественным видам страхования у конкурентов ниже, чем в РГС, при этом активно ведется система скидок. Переманиваются наши обученные агенты повышенным КВ, так, «АСКО» предлагает по имущественным видам 25%. Страхование от несчастного случая по правилам тариф в РГС значительно ниже, чем в «АСКО», но при переходе на «продукты» стоимость страховки увеличивается почти в два раза и в более выигрышном положении по стоимости страховой услуги оказывается «АСКО».

РГС не практикует предоставление дополнительных услуг, в отличии от конкурентов, так, например СКПО предоставляет бесплатный инструментальный контроль, в результате чего мы катастрофически теряем клиентов по ОСАГО в их пользу. В настоящее время существует договор с ПИК (пунктом инструментального контроля), в одном из районов города, о прохождении бесплатного инструментального контроля. Ведется согласование договора о сотрудничестве с ВОА (Всесоюзное Общество Автолюбителей), а также рассматривается договор о сотрудничестве с Ульяновскавтотрансом, который имеет ПИК.

РГС – лидер по задержке выплат, что и следует ожидать, т.к. охват рынка ОСАГО самый высокий и разрыв с ближайшим конкурентом СКПО в 3,4 раза, следовательно и количество потерпевших в РГС значительно больше, чем в остальных СК. Т.к. не существует единой базы ДТП, то страхователи РГС, которые были виновниками ДТП – уходят в другие СК для того, чтобы получить 5%-ую скидку.

Есть предложение, при выплате, на страховом полисе делать отметку с указанием даты и суммы возмещенного ущерба.

Существуют жалобы на неудовлетворительное качество обслуживания при урегулировании убытка. Необходимо повышать культуру обслуживания и максимально сократить срок выплаты.

|

|

|