2014-02-04

2014-02-04 2408

2408Калькулювання за нормативним методом.

Нормативна калькуляція собівартості виробу відображає технічний рівень, якого досягло підприємство на певну дату.

Фактична собівартість продукції при нормативному методі обліку обчислюється за допомогою формули:

Ф=Н±В±3, де:

Н — поточні витрати за встановленими нормами;

В — відхилення від діючих норм;

З — зміни діючих норм витрат.

Фактичну собівартість визначають за допомогою:

• індексів відхилень;

• відношенням факту до норми.

Переваги нормативного обліку:

• можливість поточного нормативного обліку шляхом обліку відхилень від норм витрат;

• відокремлений облік змін норм;

• укрупнення об'єктів обліку;

• охоплення значної частини витрат;

• можливість рідше здійснювати інвентаризацію.

Оцінка методів управлінського обліку витрат для вирішення завдань контролінгу

Аналіз вищевказаних методів обліку витрат показує, що найбільш відповідними для цілей контролінгу є системи обліку за плановою собівартістю (стандарт-костінг) в порівнянні з різними варіантами обліку за скороченою собівартістю, оскільки саме ці системи забезпечують максимум інформації для прийняття управлінських рішень.

Використання вищевказаних методів обліку витрат не дасть потрібного ефекту в управлінні витратами, якщо на підприємстві не буде створена система розробки бюджетів, яка дозволить не тільки визначити планові витрати, а й оцінити виконання плану.

- Планування, його цілі, принципи, види та методи.

- Бюджетування як інструмент оперативного контролінгу.

- Поняття про бюджет. Мета складання бюджетів.

- Система бюджетів на підприємствах, їх зміст і взаємозв’язок.

- Контроль виконання бюджетів і аналіз відхилень.

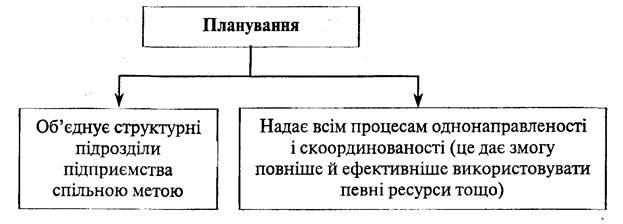

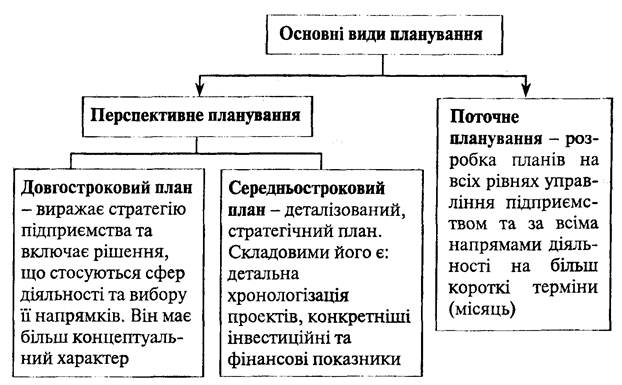

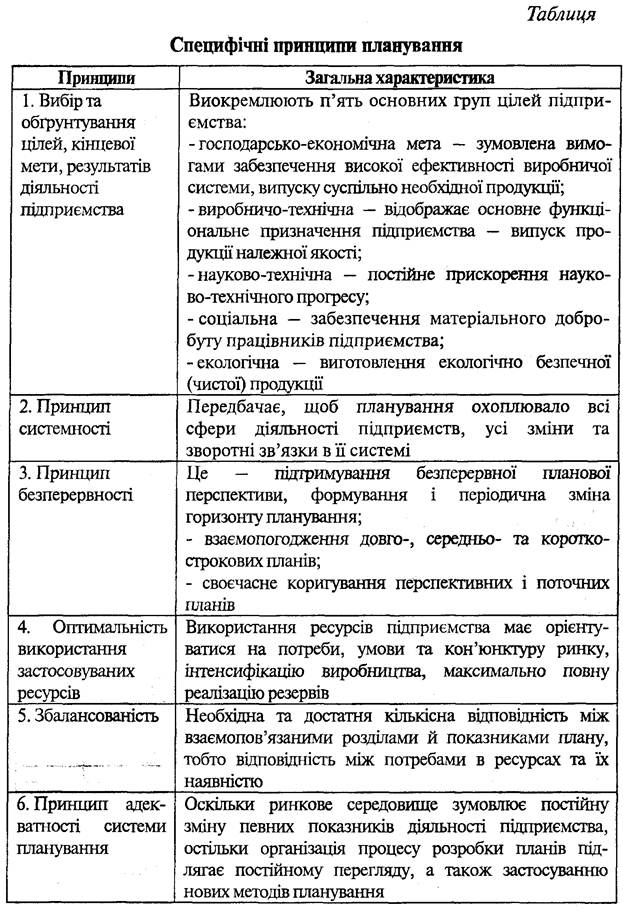

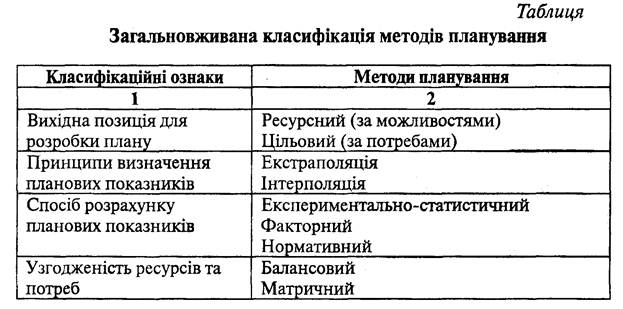

Планування, його цілі, принципи, види та методи

Найважливішою функцією управління підприємством є планування його діяльності. Планування є процесом визначення цілей, що їх підприємство передбачає досягти за певний період, а також способів досягнення таких цілей.

Планування діяльності підприємства здійснюється за допомогою методів, але вибирати їх необхідно, зважаючи на вимоги:

1) вони мають бути адекватними зовнішнім умовам господарювання;

2) повинні враховувати профіль діяльності об'єкта планування і засоби збільшення прибутку;

3) повинні відповідати видовим ознакам плану, що розробляється.

Бюджетування як інструмент оперативного контролінгу

Оперативный контроллинг опирается на систему бюджетов, позволяющую руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития предприятия и избежать кризисной ситуации. Наряду с понятием "разработка бюджетов" на многих отечественных предприятиях используется термин "бюджетирование".

Одной из важнейших задач системы оперативного контроллинга на предприятии являются разработка, анализ и контроль бюджетов.

Поняття про бюджет. Мета складання бюджетів

Бюджет — это план деятельности предприятия или подразделения в количественном выражении. В экономически развитых странах бюджеты предприятий отчасти соответствуют таким документам, принятым в отечественной практике, как техпромфинплан, смета затрат. Они охватывают все сферы финансово-хозяйственной деятельности предприятия: производство, реализацию продукции, деятельность вспомогательных подразделений, управление финансовыми потоками.

Обычно бюджеты составляют на год, на квартал, на месяц. На многих предприятиях составляют так называемые "скользящие" бюджеты: бюджет, составленный на достаточно длительный период времени (на год), корректируется в процессе выполнения (например, ежемесячно); так, в декабре составляется план на 12 мес. (с января по декабрь), в январе — на следующие 12 мес. (с февраля текущего года по февраль следующего) и тд. Это позволяет более точно учитывать изменение условий, в которых предприятие работает.

Существуют следующие важные этапы разработки бюджетов:

• сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов (помимо отдела контроллинга, в разработке бюджетов должны участвовать руководители соответствующих подразделений, а также другие экономические службы предприятия);

• разработка первого варианта бюджетов;

• координация и анализ первого варианта бюджетов, внесение коррективов;

• утверждение бюджетов руководством предприятия;

• последующий анализ и корректировка бюджетов в соответствии с изменившимися условиями.

Составление бюджетов преследует следующие цели:

• разработка концепции ведения бизнеса:

‒ планирование финансово-хозяйственной деятельности предприятия на определенный период;

‒ оптимизация затрат и прибыли предприятия;

‒ координация — согласование деятельности различных подразделений предприятия;

• коммуникация — доведение планов до сведения руководителей разных уровней;

• мотивация руководителей на местах на достижение целей организации;

• контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

• выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Система бюджетів на підприємствах, їх зміст і взаємозв’язок

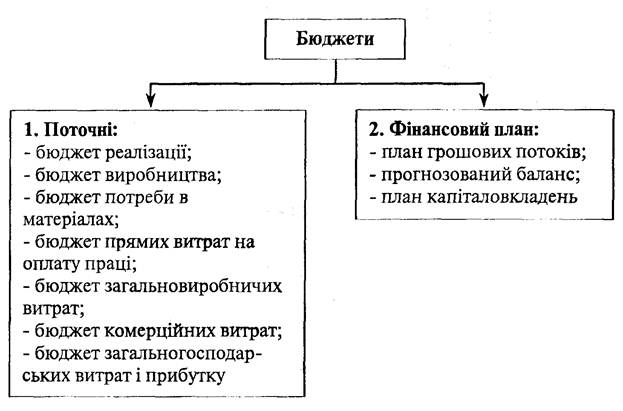

У широкому розумінні бюджети розподіляються на два основних види:

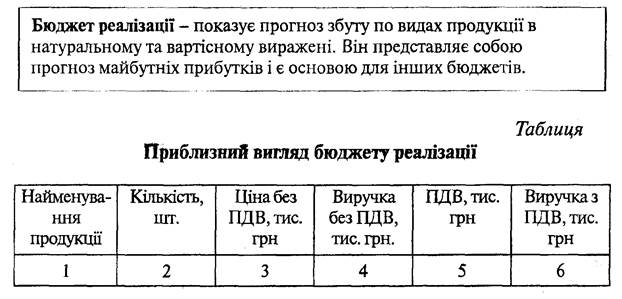

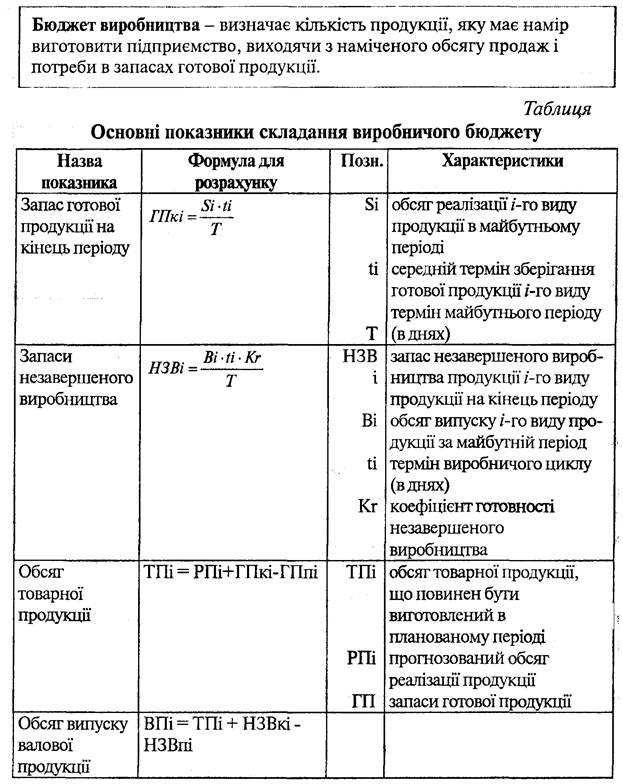

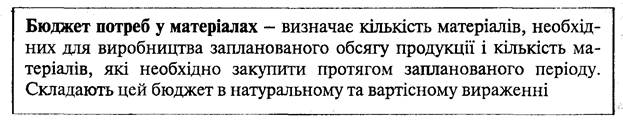

Оскільки основою для розроблення фінансових планів є бюджети поточної діяльності, наведемо характеристику та склад поточних бюджетів.

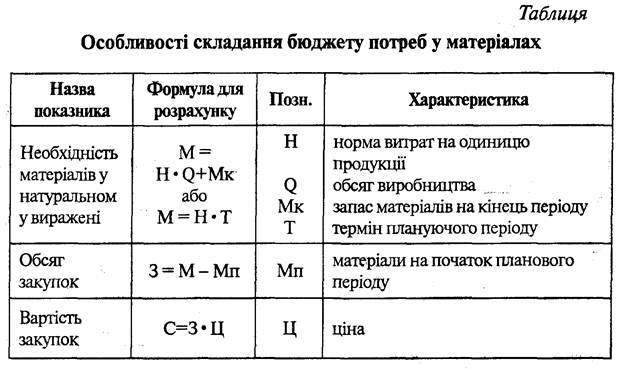

Виходячи із стандартного розміру партії, періодичності закупок і середнього терміну оплати, складається графік сплати кредиторської заборгованості перед постачальниками матеріалів.

Бюджет прямих витрат на оплату праці — складається на основі виробничої програми. Для визначення планових витрат на оплату праці прогнозований обсяг виробництва кожного виду продукції множать на трудомісткість одиниці продукції, тоді отриману трудомісткість випуску множать на середню годинну тарифну ставку

Бюджет загально-виробничих витрат включає в себе цехові витрати і витрати на утримання та експлуатацію обладнання. Ці витрати можуть бути як постійними, так і змінними

Бюджет прибутків та збитків представляє собою прогноз звіту про прибутки і збитки, він акумулює в собі інформацію із інших бюджетів: відомості про виручку, змінні та постійні витрати.

Бюджет комерційних витрат — включає витрати поточного характеру, пов'язані з реалізацією продукції, маркетинговою діяльністю (вивченням ринку, реклами тощо). Ці витрати необхідно розподіляти на змінні (комісійні) та постійні.

На основі бюджету прибутків та збитків проводять аналіз та роблять висновки про оптимальність представленої системи бюджетів і необхідність її коригування.

Підходи до розробки бюджетів:

Контроль виконання бюджетів і аналіз відхилень

Бюджети відображають показники, які запланувало підприємство. Але в процесі господарської діяльності можуть виникнути відхилення, тобто різниця між бюджетними та фактичними показниками. Для своєчасного виявлений відхилень і відповідного реагування на них, здійснюється бюджетний контроль.

Бюджетний контроль - це процес зіставлення фактичних результатів з бюджетними, аналіз відхилень та внесення необхідних корективів.

Управління за відхиленнями - це принцип управління, заяким менеджер концентрує увагу тільки на значних відхиленнях від плану і не звертає увагу на показники, які виконуються задовільно.

Бюджетний контроль та управління за відхиленнями здійснюється за допомогою звіту про виконання бюджету, який складається бухгалтером-аналітиком і надається менеджерові, який відповідає за прийняття відповідних рішень.

Звіт про виконання - це звіт, в якому дається порівняння запланованих і фактичних показників та розрахунок відхилень із вказівкою їх причин.

Відхилення від бюджету, відображені в звіті про виконання, Вони можуть бути сприятливі (позитивні) або несприятливі (негативні).

Несприятливими (негативними) є відхилення, коли фактичний доход менший, ніж запланований, або фактичні витрати більші, ніж бюджетні. Сприятливими є відхилення, коли фактичний доход перевищує запланований, а фактичні виграти менші, ніж бюджетні.

Залежно від причини виникнення, відхилення поділяються на дві групи: відхилення внаслідок планування та відхилення внаслідок діяльності.

Відхилення внаслідок планування пов'язані з помилками та прорахунками в процесі складання прогнозів, визначенням функції витрат і доходів, калькулюванням планової собівартості та цін.

Відхилення внаслідок діяльності - є результат дій персоналу або певних подій (зміни попиту, коливання цін тощо).

У випадку наявності значних відхилень, залежно від їх причин, існує два альтернативні рішення:

1) коригування або перегляд бюджету, якщо результати контролю свідчать, що виконувати його далі недоцільно;

2) внесення відповідних коректив в дії, щоб забезпечити досягнення запланованої мети.

Таким чином, звіт про виконання бюджету забезпечує зворотній зв'язок контролера і виконавців, привертаючи увагу до значних відхилень від очікуваних результатів. Це дає можливість здійснювати управління за відхиленнями.

Але звіт про виконання бюджету забезпечує можливість контролю лише за умови коректного зіставлення фактичних та бюджетних показників. Зведений бюджет є статичним або постійним бюджетом, оскільки він складений тільки для одного рівня майбутньої діяльності. Статичний бюджет відображає доходи і витрати, розраховані, виходячи зочікуваного обсягу діяльності (або іншого чинника). Оскільки доход та частина витрат залежать від зміни обсягу діяльності, то у випадках, коли фактичний обсяг діяльності відрізняється від запланованого, відхилення від статичного бюджету втрачають контрольне значення.

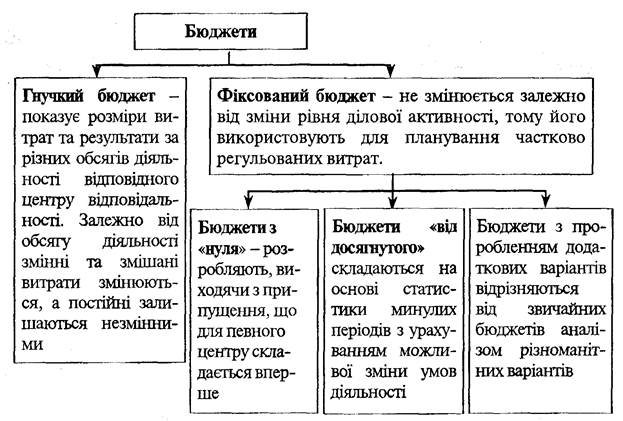

Тому для забезпечення ефективного контролю, за допомогою звіту про виконання бюджету, слід зіставити фактичні результати з бюджетом, скоригованим на фактичний обсяг діяльності. Такий бюджет має назву гнучкий або динамічний і може бути складений як у процесі планування, так і на стадії контролю.

Гнучкий бюджет, підготовлений на стадії планування – це бюджет, складений для кількох можливих обсягів діяльності в межах релевантного діапазону.

На практиці важко точно передбачити обсяг реалізації, тому більшість компаній складають гнучкий бюджет при фактичному обсягу діяльності.

Отже, гнучкий бюджет це бюджет, складений на підставі бюджетних витрат і доходів при фактичному обсягу діяльності або для кількох релевантних рівнів діяльності, що передбачається.

Використання гнучкого бюджету дозволяє розділити загальне відхилення па відхилення від гнучкого бюджету та відхилення за рахунок обсягу діяльності.

Відхилення від гнучкого бюджету - це різниця між фактичними результатами діяльності та показниками і пучкою бюджету при фактичному обсязі діяльності.

Відхилення ні рахунок обсягу діяльності - це різниця між показниками гнучкого та статичного бюджетів.

Вказані відхилення дозволяють оцінити діяльність підприємства з погляду ефективності та результативності.

Детальний аналіз відхилень від гнучкого бюджету передбачає визначення відхилень та їх чинників по кожній статті змінних та постійних витрат. Існує альтернативний підхід до аналізу відхилень від статичного бюджету. В цьому випадку відхиленнями від гнучкого бюджету є лише відхилення за рахунок витрат, а відхилення за рахунок продажу поділяються на відхилення за рахунок ціни та відхилення за рахунок обсягу продажу. Відхилення за рахунок обсягу продажу теж можна класифікувати на відхилення за рахунок зміни комбінації продажу і відхилення за рахунок зміни кількості проданої продукції. В свою чергу відхилення за рахунок кількості продажу поділяються на відхилення за рахунок частки ринку та відхилення за рахунок розміру ринку.

Крім цього, класифікація відхилень від гнучкого бюджету теж залежить від системи калькулювання витрат, яку застосовує підприємство (наприклад, поділ на постійні і змінні при калькулюванні змінних витрат та поділ витрат на виробничі та операційні при калькулюванні повних витрат).