2014-02-02

2014-02-02 954

954ПРИМЕР 1

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ

Огромное значение для успешной работы предприятия имеет грамотный анализ структуры себестоимости продукции. Под структурой себестоимости понимается соотношение отдельных элементов затрат (статей затрат). Анализ структуры позволяет определить направления поиска резервов снижения себестоимости, выявить отклонения фактической себестоимости от плановой и найти причины такого отклонения по каждому элементу.

Абсолютная экономия от снижения себестоимости исчисляется следующим образом:

Экономия абсолют.=(Себестоимость ед.прод.факт.*Объем продукции факт.)- =(Себестоимость ед.прод.план.*Объем продукции факт.)

Плановые показатели: себестоимость 1 единицы продукта = 750 руб.; выпуск=100 штук.

Себестоимость 1 единицы снизилась на 50 руб., а объем выпуска уменьшился на 10 штук.

Экономия абс. = 700*90-750*90 = -4500 руб.

Фактическая экономия от снижения себестоимости исчисляется следующим образом:

Экономия факт.=(Себестоимость ед.прод.план.*Объем продукции план.)- =(Себестоимость ед.прод.факт.*Объем продукции план.)

ПРИМЕР 2

Используя исходные данные примера №1, получаем:

Экономия факт. = 750*100-700*100=+5000

Таким образом вместо экономии в данном примере налицо перерасход.

ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

1. Рост производительности труда (главный резерв снижения себестоимости).

Если растет производительность труда, то снижается численность занятых и, следовательно, уменьшаются расходы заработную плату. Если темпы роста производительности труда больше темпов роста заработной платы, то расходы на оплату труда, приходящиеся на единицу продукции, уменьшаются.

Экономия себест.=(1-I зар.пл./I пр.тр.)*Доля зарплаты в себестоимости.

I зар.пл. - индекс роста заработной платы

I пр.тр. - индекс роста производительности труда

2. Снижение материальных затрат.

Экономия себест.=[(Норма расхода материаловплан*Цена ед.материалаплан)/Коэффициент использования сырьяплан] - [(Норма расхода материаловфакт*Цена ед.материалафакт)/Коэффициент использования сырьяфакт]

3. Экономия на амортизационных отчислениях (например, улучшение времени работы оборудования).

4. Экономия на условно-постоянных расходах.

В полном соответствии с объективными законами и закономерностями экономического развития стоимость денег изменяется во времени.

Различают настоящую и будущую стоимость денег.

Настоящая стоимость денег - сумма реальных денежных вложений, приведённых с учётом дисконтной ставки к настоящему периоду.

Будущая стоимость денег - сумма вложенных средств, в которую они превратятся через определённый период времени с учётом ожидаемой ставки процента. Расчёт будущей стоимости денег представляет наращивание их исходной величины как поэтапное увеличение суммы вклада путём постоянного присоединения к первоначальному его размеру процентных платежей.

Разница между будущей и настоящей стоимостью денег носит название «дисконт».

Дисконтная операция является обратной наращению денег при обусловленном конечном их размере. Дисконтирование необходимо в том случае, когда надо знать величину настоящих инвестиций для того, чтобы через установленный отрезок времени получить желаемую сумму денег.

В ходе проведения финансово-экономических расчётов, связанных с инвестированием средств, процессы наращивания и дисконтирования стоимости могут осуществляться как по простым, так и сложным процентам.

Простые проценты обычно применяются при краткосрочном вложении средств, а сложные проценты - при долгосрочном. Среднесрочное же инвестирование предполагает использование и тех и других.

Простым процентом называется сумма, которая начисляется по первоначальной стоимости вклада в конце одного периода платежа, обусловленного условиями инвестирования средств (месяц, квартал, год).

При расчёте суммы простого процента в процессе наращивания вклада используется следующая формула:

П = К0 ´ n ´ i,

где П - общая сумма процента за период инвестирования (руб.);

К0 - первоначальная сумма вложений (руб.);

n - продолжительность инвестирования (лет);

i - процентная ставка, выраженная в виде десятичной дроби.

В этом случае будущая стоимость вклада (Кt) c учётом начисленной суммы процента определяется так:

Кt = К0 + П = К0 ´ (1 + n ´ i),

Множитель (1 + n ´ i) называется коэффициентом наращения простых процентов. Его значение должно быть всегда больше 1.

|

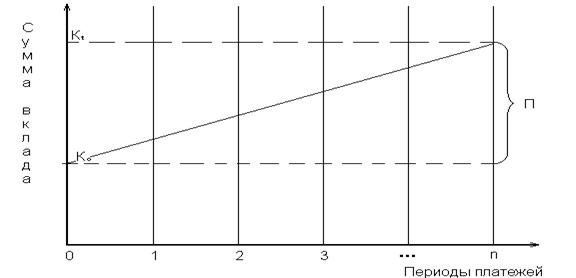

Графически процесс наращения инвестиций во времени по простым процентам выглядит таким образом:

Рис. 5. График наращивания суммы вклада по простым процентам

Для расчёта суммы дисконта по ставке простого процента используется следующая зависимость:

D = Кt - Кt ´ —————,

(1 + n ´ i)

где D - сумма дисконта за обусловленный период инвестирования (руб.);

i - применяемая дисконтная ставка.

Настоящая стоимость денежных средств при этом равна:

К0 = Кt - D = Кt ´ ——————,

(1 + n ´ i)

Множитель 1/(1 + n ´ i) называется дисконтным коэффициентом простых процентов. Его значение должно быть обязательно меньше 1.

|

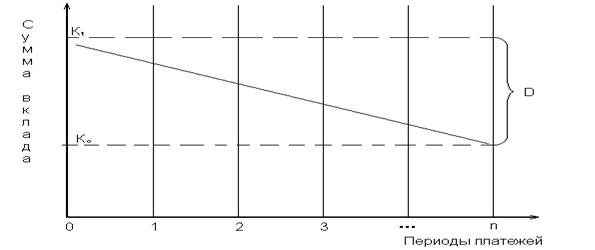

Графически процесс дисконтирования суммы денежных средств (инвестиций) во времени по простым процентам выглядит следующим образом:

Рис. 6. График дисконтирования суммы вклада по простым процентам

Сложным процентом называется сумма дохода, которая образуется в результате инвестирования при условии, что величина начисленного простого процента не выплачивается после каждого периода, а присоединяется к сумме основного вклада и в последующем платежном отрезке времени сама приносит доход.

При расчёте суммы вклада в процессе его наращения по сложным процентам применяется такая методика:

Кt = К0 ´ (1 + i)n,

Соответственно, сумма начисляемого процента в этом случае равна:

П = Кt - К0 = DК,

где DК - величина приращения инвестиций (процента).

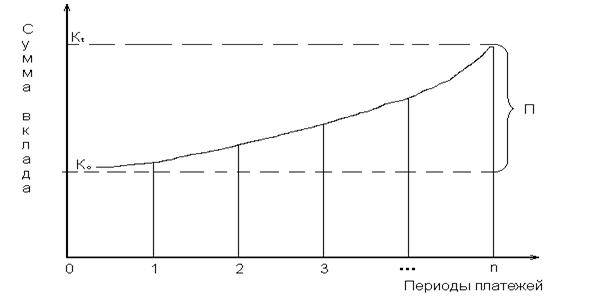

Если это представить визуально, то график наращения стоимости вклада по сложным процентам будет таким:

|

Рис. 7. График наращивания суммы вклада по сложным процентам

Для установления настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется следующая формула:

К0 = Кt - D = Кt ´ —————,

(1 + i)n

Сообразно формальной логике, сумма дисконта в данном случае равна:

D = Кt - К0 = DК,

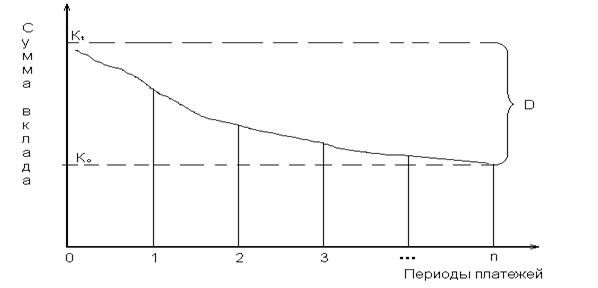

Графически процесс дисконтирования денежных средств по сложным процентам представлен на рисунке далее:

|

Рис. 8. График дисконтирования суммы вклада по сложным процентам

Множители (1+i)n и 1/(1+ i)n называются, соответственно, коэффициентами наращения и дисконтирования сложных процентов.

Для определения будущей и настоящей стоимости денег в практической деятельности разрабатываются специальные таблицы или компьютерные программы. С помощью их при заданных размерах ставки процента и количества платёжных периодов элементарно устанавливаются величины вкладов и инвестиций.

Отдельные виды денежных потоков, оцениваемых во времени, осуществляются последовательно через равные промежутки времени и в неизменных размерах. Такая последовательность равномерных платежей (например, ежеквартальные выплаты процентов по облигациям и сберегательным сертификатам, периодичная оплата аренды) носит название аннуитет. Представление платежей в виде аннуитета существенно упрощает процесс расчёта прироста или дисконтирования стоимости денег.

Так, формула для определения будущей стоимости аннуитета (Кt) имеет вид:

Кt = А ´ J,

где А - величина аннуитетного платежа (руб.);

J - множитель наращения аннуитета, учитывающий ставку процента и число платёжных периодов.

Соответственно, методика определения настоящей стоимости аннуитета (К0) такая: