2014-02-02

2014-02-02 1584

1584Формулы.

Анализ ситуации – лучшие решения в разных условиях.

Иллюстрация к проблеме.

DDJгод=(DJt+1 – Djt)/DJt

Критерии принятия решений в условиях полной неопределенности

Вероятности Pj для состояний окружения неизвестны, но есть основание считать, что они сравнимы.

Критерий МАКСИМИНА — для каждой альтернативы выбрать состояние окружения с наименьшим выигрышем (считать, что случиться самое худшее - минимальный выигрыш). Выбрать ту альтернативу, для которой этот выигрыш максимален (закоренелый пессимист, ретроград).

Критерий МАКСИМАКСА —выбирать ту альтернативу, которая может привести к максимальному выигрышу (оголтелый авантюрист).

Критерий МИНИМАКСНОГО РИСКА (минимаксных упущенных возможностей) — для каждой альтернативы выбрать состояние окружения с наибольшими упущенными возможностями. Выбрать ту альтернативу, для которой эти упущенные возможности наименьшие (умеренный пессимист).

Критерий недостаточно основания (P. Laplace) — приписать каждому состоянию окружения одинаковую вероятность, рассчитать ожидаемый выигрыш (или ожидаемый риск) для каждой альтернативы и выбрать альтернативу с максимальным ожидаемым выигрышем (минимальным ожидаемым риском).

Критерии принятия решений

в условиях статистической неопределенности (риска)

Должны быть известны оценки вероятности для различных состояний окружения Pj (j - номер состояния окружения). Поскольку состояния окружения - взаимно исключающие и в совокупности исчерпывающие, сумма вероятностей всех состояний окружения всегда равна 1:

p1 + p2 + p3 + … + pn = 1

А. Для каждой альтернативы рассчитатьпо формулам средний ожидаемый выигрыш (Expected Monetary Value)

EMValt = p1*V1 + p2*V2 + p3*V3 + … + pn*Vn

или ожидаемые упущенные возможности (Expected Opportunity Loss)

EOLalt = p1*(V1макс – V1) + p2*(V2макс – V2) + p3*(V3макс – V3) + … + pn*(Vn макс – Vn)

где Vj - выигрыш для i-ой альтернативы при условии реализации j-ого состояния окружения; Vj макс - максимальный выигрыш для j-ого состояния окружения.

Б. Выбрать альтернативу с максимальным ожидаемым выигрышем (минимальными ожидаемыми упущенными возможностями).

Мини-кейс: Выбор решения об оптимальном размере заказа

Менеджер магазина должен сделать заказ на определенный тип сезонной обуви. Заказ делается 1 раз в сезон. Требуется принять решение о количестве пар заказываемой модели. Каждая пара покупается магазином за $100 и продается за $150. Если пара не продана в течении сезона, она продается на сезонной распродаже за $25.Менеджер рассматривает следующие варианты заказа: 40, 60, 80, 100, 120, 140 пар. Составьте таблицу выигрышей и таблицу рисков, для простоты принимая, что спрос принимает те же значения, что и заказ: 40, 60, 80, 100, 120, 140 пар.

Какое решение выберет менеджер, если он руководствуется

- принципом максимина

- принципом максимакса

- принципом минимаксного риска

Руководствуясь записями, которые велись в магазине в предыдущие сезоны, менеджер из предыдущей задачи определил вероятности различных уровней спроса на такого рода обувь

| 0,16 | 0,25 | 0,24 | 0,19 | 0,11 | 0,05 |

Определить ожидаемую ценность каждого из принятых решений. Указать решение, имеющее максимальную ожидаемую ценность.

Определить ожидаемую ценность каждого из принятых решений. Указать решение, имеющее максимальную ожидаемую ценность. - Специалист по маркетингу из частного агентства предлагает менеджеру провести дополнительное исследование рынка с целью уточнения этих вероятностей. Стоит ли менеджеру предпринять такое исследование, если его стоимость $1000

Решение

Организуйте данные на листе Excel так, как показано на рис. « Выбор решения об оптимальном размере заказа ».

Для составления матрицы выигрышей используйте две формулы, одну из которых протяните на область выше диагонали таблицы, а другую - на область ниже диагонали (продумайте, что они значат). Значения для прибыли от продажи одной пары и потерь от не продажи введите в отдельные ячейки. чтобы иметь возможность варьировать эти цифры и анализировать как при этом меняется наилучшая альтернатива.

Используйте функции СуммПроизв(…) и Макс(…) для расчета EMV, EOL и выбора максимального выигрыша для каждой из альтернатив. Формулы протягивайте по соответствующим заштрихованным областям.

Таблицу упущенных возможностей получите копированием таблицы выигрышей на новое место, после чего удалите строчку Максимум, вместо данных о выигрышах введите формулу для расчета рисков (в ячейку B17) и протяните ее на всю отмеченную область

Рассчитайте стоимость совершенной информации как разность EMVPI - EMVmax и сравните ее с EOLmin.

Примените критерии МАКСИМИНА, МАКСИМАКСА и МИНИМАКСНОГО РИСКА. Как они соотносятся со статистическим критерием EMVmax.

Согласны ли Вы нанять специалиста по маркетингу за $1000 для проведения дополнительного маркетингового исследования?

Измените цифру потерь от распродажи непроданной за сезон обуви (например на -50). Как изменилась наилучшая альтернатива?

Кейс: Дерево альтернатив проекта «Марусина услада»

Крупная зарубежная компания – производитель безалкогольных напитков приобрела новую промышленную технологию производства традиционного русского кваса без консервантов и искусственных добавок. В настоящее время квас «Марусина Услада» производится на маленьком заводике в Курской области и пользуется бешеным успехом у местных потребителей. Учитывая возрастающий интерес патриотически настроенной части российского среднего класса к потреблению здоровых отечественных продуктов, компания предполагает построить мощную производственную линию и вложить серьезные деньги в продвижение «Марусиной Услады» в «премиум» сегмент российского рынка безалкогольных напитков.

Маркетологи компании полагают, что хотя рынок безалкогольных напитков является высококонкурентным, это проект, при агрессивном маркетинге, может завоевать заметную долю рынка за счет переключения «ярых патриотов» с российских суррогатов и «умеренных патриотов» – с американских напитков на «Усладу».

Разумеется, осуществление проекта связано с определенным риском. Директор по стратегическому развитию компании рассматривает два сценария будущего:

- консервативный и

- пессимистический,

условно обозначая их как сценарии соответственно «Высокого» и «Низкого спроса». Для каждого сценария будущего, с учетом мнения экспертов, намечены определенные цены и объемы продаж в первом году, а также темпы роста в последующие несколько лет. При этом эксперты оценивают вероятность низкого спроса в первом году в 40%. Если спрос будет низким в первый год, то с вероятностью 60% он останется низким и во все последующие годы. С другой стороны, если он будет высоким в первый год, то с вероятностью 80% он останется таким и во все последующие годы.

Обсуждаются две альтернативы осуществления проекта:

- построение и запуск большого завода в первом же году

- построение малого завода (точнее, его первой очереди в) первом году и возможное расширение во втором году, в случае если спрос в первом году оказался высоким.

Первая альтернатива требует немедленных инвестиций в $55 млн. Вторая альтернатива требует $37 млн. сейчас и, в случае высокого спроса в первом году, дополнительных инвестиций в $20 млн. в конце первого года.

Финансовые потоки, связанные с этими альтернативами при различных сценариях будущего приведены в таблицах.

Данные второго периода справедливы для высокого спроса в первом году. Если спрос был низкий, то для большого завода дополнительные потери, связанные с попытками исправить ситуацию, составят 3 млн. для высокого последующего спроса и 8 млн. для последующего низкого спроса. Для малого завода аналогичные потери составят 5 и 3 млн. соответственно.

Видно, что при пессимистическом сценарии выгоднее малый завод, так как связанные с ним операционные издержки ниже. Однако при высоком спросе альтернатива «малый завод» с расширением на второй стадии менее выгодна, так как суммарные инвестиции выше, а финансовые потоки в первом и в последующих годах существенно ниже из-за «потери темпа» (используя шахматную терминологию).

Итак, какую же альтернативу предпочесть?

При расчетах необходимо учесть, что будущие финансовые потоки надо дисконтировать по ставке k=15% (средневзвешенная стоимость капитала кампании) для получения чистой приведенной стоимости.

NPV по этой формуле нужно вычислить для каждой ветви решений и для всех сценариев будущего.

Нарисуйте дерево решений. Постройте и проанализируйте дерево с помощью надстройки «Дерево решений». Учтите, что в данном случае имеется 5 переменных, необходимых для вычисления NPV: k, I0, CF1, I1 и СF2.

Рассмотрите идею свертывания бизнеса после первого года работы в случае низкого спроса. По имеющимся оценкам большой завод после первого неудачного года может быть продан за $50 млн. Малый завод (его первую очередь) при этих условиях можно продать за $30 млн.

Проведите анализ чувствительности выбора оптимальной альтернативы во всех вариантах.

Построение и анализ дерева решений для проблемы компании «Марусина Услада»

1. Откройте новую книгу MS Excel. Выберите кнопку  на стандартной панели инструментов и щелкните по кнопке «Создать новое дерево» в появившемся окне надстройки «Дерево решений». Вы увидите следующую картину листа MS Excel.

на стандартной панели инструментов и щелкните по кнопке «Создать новое дерево» в появившемся окне надстройки «Дерево решений». Вы увидите следующую картину листа MS Excel.

Надпись P(i) будет означать вероятность каждой ветви дерева, а n1 означает, переменную состояния дерева, которая будет различна на каждой ветви.

2. В нашем случае число переменных равно 5. Щелкните по вкладке «Переменные и расчеты» и увеличьте число переменных на 4. Вид дерева изменится следующим образом:

3. В ячейках Е1:I1 поменяйте названия переменных на 1+k, I0, CF1, I1 и CF2-5. Затем поставьте курсор на звездочку в ячейке K2 (это место с которого дерево начнет расти, поэтому никогда не стирайте такие звездочки, и всегда выделяйте ту, из которой вы хотите продолжить дерево), затем на панели «Добавить развилку событий» выберите опцию «Выбор решения», предварительно убедившись, что вы задали 2 ветви в этой развилке. Новый вид листа MS Excel показан на следующем рисунке. Обратите внимание, что на месте звездочки появился синий ноль (под которым вы можете разглядеть формулу =МАКС(Т2:Т3)). Если ноль оказался красным и формула под ним другая, значит вы ошиблись и добавили развилку ‘Варианты будущего’ вместо развилки ‘Выбор решения’. В этом случае, поставьте курсор в начало развилки, на красный ноль, щелкните по клавише ‘Удалить’ панели «Продолжение дерева от узла» и добавьте правильную развилку.

4. Замените названия ветвей во введенной развилке решений (ячейки L2:L3) соответственно на «Большой» и «Малый», в колонке I0 введите величины первоначальной инвестиции -55 (в ячейку O2) и -37 (в ячейку O3), поставьте курсор на верхнюю из двух звездочек (в ячейку T1) и вставьте развилку ‘Варианты будущего’. Лист будет выглядеть следующим образом:

5. Замените название вариантов в ячейках U2:U3 на «Высокий 1» и «Низкий 1», в ячейку V2 вставьте вероятность сценария «Высокий спрос» в первом году – 60% и прогнозируемые финансовые потоки первого года CF1 = 15 при высоком спросе и CF1=3 при низком спросе (ячейки Y2:Y3). Обратите внимание, что вероятность сценария «Низкий спрос» вводить не нужно – там формула (1- сумма вероятностей всех других сценариев будущего на этой развилке). После этого, вернув курсор в точку развилки T2, щелкните по кнопке «Копировать», переставьте курсор на звездочку в ячейку T5 и щелкните по клавише «Вставить». Развилка из ячейки T2 будет скопирована в ячейку T5. Единственное, что вам нужно будет сделать – это поправить числа финансовых потоков CF1 в ячейках. Лист будет выглядеть следующим образом:

6. В ячейки AC2, AC3 и AC6 вставьте развилки «Варианты будущего», содержащие вероятности высокого и низкого спроса во втором году, а также финансовые потоки второго года для разных ветвей дерева, а в ячейку AC5 вставьте развилку решений «Расширить» бизнес или нет (с отражением инвестиции первого года в строительство второй очереди завода на соответствующей ветке).

, а уж потом в каждую из ветвей этой развилки скопируйте развилку вариантов будущего «Высокий или Низкий спрос во втором году». Если все сделано правильно, лист будем иметь следующий вид:

Теперь на место всех звездочек нужно ввести формулу для NPV.

Однако перед этим удобно выровнять ветви, нажав на соответствующую кнопку в окне надстройки.

После этой операции и ввода формулы для NPV (ее можно копировать как любую формулу MS Excel, лист будет выглядеть следующим образом:

предварительно для расчета NPV в ячейку E2 необходимо ввести информацию о коэффициенте дисконта, используемом в компании: 1+k=1,15).

В колонке AU расположены рассчитанные по формуле значения NPV для каждой ветви дерева, а в колонке AT - соответствующие этим ветвям вероятности.

После введения формул для NPV, надстройка сделала все необходимые вычисления и рекомендует, какие решения следует принимать в развилках решений. Чтобы увидеть результаты более компактно, можно сжать картинку дерева, спрятав колонки со значениями переменных состояния. Для этого нужно переключиться на вкладку «Переменные и расчеты» и переставить переключатель в разделе «Вид» в положение «Скрыть переменные». Результат представлен на следующем рисунке.

Теперь, анализируя дерево, можно ответить на все вопросы задачи и проанализировать возможность выхода из бизнеса после первого неудачного года.

Полезно также сделать анализ чувствительности, поварьировав вероятности высокого спроса в первом и во втором году. Чтобы уменьшить количество варьируемых параметров можно считать вероятность высокого спроса на ветке Большого завода и на ветке Малого завода одинаковыми.

В частности, введите в ячейку V8 формулу «= V2» и изменяйте значения вероятности высокого спроса в первом году в ячейке V2 от 30% до 90%. Как меняются NPV рассматриваемых альтернатив?

Можно рассмотреть возможность прекращения бизнеса после первого неудачного года. Для этого нужно установить курсор в ячейку AC6 и добавить развилку Выбор решения с двумя ветвями. Старая развилка переместится в одну из ветвей, а в другую придется добавить расчет NPV при продаже завода.

В этом случае расчет лучшего решения изменится.

Замечание!!

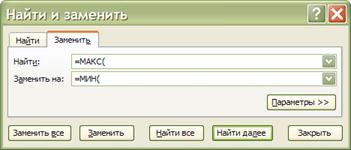

В тексте отмечалось, что выбор лучшей альтернативы проводится с помощью формулы. Например, в ячейке K2 записано =МАКС(R2:R16) и формула выбирает МАКСИМАЛЬНУЮ величину, как более привлекательную. Что делать, если лучший выбор соответствует наименьшему значению числовой оценки (меньшему времени, издержкам, расходу и т.п.)?

Очевидно, следует просто заменить функцию =МАКС(…) функцией =МИН(…). Это легко сделать для всей страницы сразу, если использовать меню Правка\Заменить

и щелкнуть кнопку Заменить все.

Литература по части курса

Основная литература.