2014-02-02

2014-02-02 3027

3027Косвенные затраты нельзя отнести к выпуску конкретной продукции, они связаны с обслуживанием и управлением основным производством. Учет косвенных затрат ведется на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (табл. 9.2).

Таблица 9.2

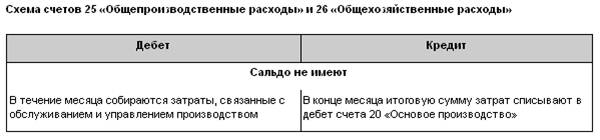

На активном счете 25 «Общепроизводственные расходы» ведется учет затрат, которые связаны с обслуживанием основного или вспомогательного производства. На дебете счета 25 отражаются следующие виды затрат:

цеховые расходы на содержание и эксплуатацию оборудования;

заработная плата обслуживающему персоналу;

затраты на отопление, освещение и содержание помещений;

оплата аренды основных средств;

отчисления на амортизацию и ремонт средств общепроизводственного назначения;

затраты на страхование имущества производственного назначения и прочие аналогичные по назначению расходы.

На активном счете 26 «Общехозяйственные расходы» ведется учет затрат, которые связаны с управлением предприятием. На дебете счета 26 отражаются следующие виды затрат:

затраты на содержание аппарата управления и служб общехозяйственного назначения;

отчисления на амортизацию и ремонт средств общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных и прочих услуг;

оплата аренды имущества, предназначенного для общехозяйственных нужд и прочих аналогичных по назначению расходов.

В конце каждого месяца счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» закрывают и сумму затрат итогом списывают на счет 20 следующими проводками.

Дебет 20 «Основное производство» Кредит 25 «Общепроизводственные расходы»;

Дебет 20 «Основное производство» Кредит 26 «Общехозяйственные расходы».

Счета 25 и 26 сальдо не имеют и в балансе не отражаются.

Пример 9.2

Учет затрат на производство продукции

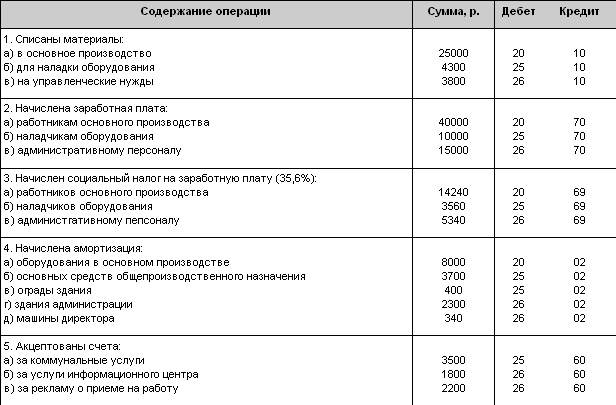

В течение месяца в журнале операций отражены производственные затраты (табл. 1).

Таблица 1

Задание.

Определить сумму общепроизводственных и общехозяйственных затрат.

Рассчитать себестоимость продукции, сданной на склад.

Для определения суммы общепроизводственных и общехозяйственных расходов необходимо собрать и закрыть счета 25 и 26.

Итого, сумма затрат по счету 25 составила 25460 р., по счету 26 — 30780 р.

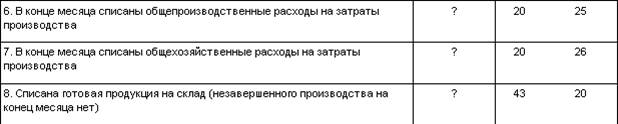

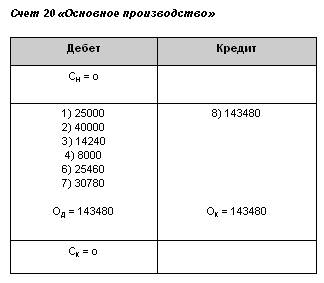

Для определения себестоимости готовой продукции, сданной на склад, нужно собрать и закрыть счет 20 при условии, что отсутствует незавершенное производство на начало и конец месяца (табл. 2).

Таблица 2

Итого, себестоимость готовой продукции, сданной на склад, составила 143480 р.

В настоящее время косвенные расходы составляют большую часть затрат, а в целом ряде отраслей, в частности, в машиностроении и металлообработке, их удельный вес в общей сумме затрат часто превышает всю сумму прямых затрат, поэтому их значение велико как с позиций учета, так и распределения затрат. Кроме того, для правильного формирования себестоимости готовой продукции важное значение имеет распределение косвенных расходов между себестоимостью отдельных видов продукции. В случае, когда выпускается несколько видов продукции, косвенные расходы списывают на себестоимость готовой продукции в определенном соотношении. Предлагается несколько вариантов для распределения и списания косвенных расходов, например, пропорционально:

прямым затратам на каждый вид продукции;

заработной плате за производство продукции каждого вида;

выручке от реализации по видам продукции.

Пример 9.3

Учет и распределение косвенных затрат

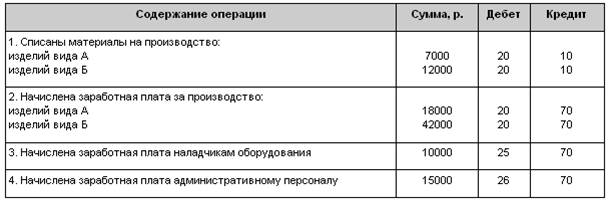

В течение месяца отражены следующие затраты, связанные с производством двух видов изделий А и Б (табл. 1).

Таблица 1

Задание.

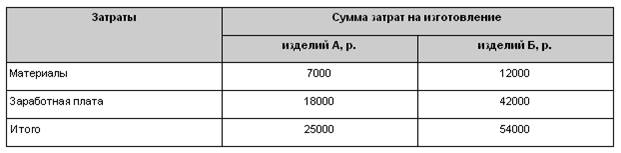

Определить сумму прямых и косвенных затрат (табл. 9.4).

Распределить косвенные затраты на изделия А и Б пропорционально заработной плате производственных рабочих (табл. 2).

Таблица 2

Общая сумма заработной платы составила 60000 р. На изделия А и Б она равна 1. Сумма прямых затрат на счете 20 складывается из стоимости материалов и заработной платы за изготовление изделий, составляет 19000 + 60000 = 79000 (р.) и распределена в пропорции 30 и 70% соответственно.

Сумма косвенных затрат на счетах 25 и 26 складывается из суммы заработной платы административного персонала и наладчиков оборудования и составляет 10000 + 15000 = 25000 (р.).

Косвенные затраты списываем на изделия А и Б пропорционально прямой заработной плате за изготовление изделий, т.е. в следующей пропорции: 30% на изготовление изделий А — 7000 р. и 70% на изготовление изделий Б — 17500 р.