2014-02-02

2014-02-02 2485

2485Страхование, как никакая другая область знаний, богата собственной специфической терминологией. Владение комплексом страховых терминов, глубокое знание определений соответствующих понятий, которые они обозначают, является одним из главных свидетельств высокого профессионализма в любой сфере деятельности, в том числе и в страховом деле. С помощью страховой терминологии становится возможным взаимопонимание между участниками страхового процесса, поддержание деловых контактов между партнерами, проведение рекламной и другой работы.

Совокупность важнейших, первоочередных в освоении терминов и соответствующих понятий можно условно разделить на три группы:

1) страховые понятия и термины, выражающие наиболее общие условия страхования;

2) страховые понятия и термины, связанные с формированием страхового фонда;

3) страховые понятия и термины, связанные с расходованием средств страхового фонда.

Самостоятельную группу страховых терминов составляют международные страховые термины. Дальнейшее развитие страхового дела в России, становление страхового рынка в условиях перехода к рыночной экономике делают важной задачу изучения опыта зарубежных стран в области страхования, и в этой связи становится необходимым знание терминов и понятий.

1. СТРАХОВЫЕ ПОНЯТИЯ И ТЕРМИНЫ, ВЫРАЖАЮЩИЕ НАИБОЛЕЕ ОБЩИЕ УСЛОВИЯ СТРАХОВАНИЯ

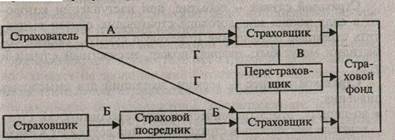

Страховой рынок (рис. 1) — система экономических отношений, составляющая сферу деятельности страховщиков и перестраховщиков в данной стране, группе стран и в международном масштабе по оказанию соответствующих страховых услуг страхователям. Страховой рынок – это гибкая система страховых услуг, приспосабливающаяся к интересам страхователей.

А — прямое страхование; Б — прямое страхование через посредника (брокера); В — перестрахование; Г — сострахование.

Рис. 1. Структура страхового рынка

Страхователь — физическое или юридическое лицо, заключившее договор страхования и уплачивающее своевременно страховые взносы (страховые премии), благодаря чему вступившее со страховщиком в конкретные страховые отношения, в том числе — получать по условиям договора страховое возмещение (страховую сумму), заключать договоры о страховании других лиц или в пользу третьих, назначать по своему усмотрению лиц для получения страховых выплат и т.д. Страхователь, выступающий на международном страховом рынке, называется полисодержателем.

Застрахованный — физическое лицо, жизнь, здоровье и трудоспособность которого являются объектом страховой защиты по личному страхованию. На практике застрахованный может быть одновременно и страхователем, если уплачивает за себя страховые взносы по условиям договора. По страхованию детей, например, в качестве страхователей выступают родители и другие родственники, а застрахованными являются дети.

Выгодоприобретатель — физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы (например, в случае своей смерти). Однако им может быть сам страхователь, предъявитель страхового полиса, правопреемник. В международной практике Выгодоприобретатель именуется бенефициарием.

Страховой случай — событие, при наступлении которого в силу закона или договора страховщик обязан выплатить страховое возмещение (страховую сумму). Такими событиями могут быть авария, пожар, несчастный случай и т.д.

Страховой интерес — термин, имеющий два смысловых значения:

• во-первых, это экономическая заинтересованность страхователя участвовать в страховании. Она возникает в связи с рискованным характером общественного производства, стремлением уберечься от возможной гибели имущества, потери доходов, здоровья, трудоспособности, самой жизни;

• во-вторых, это страховая сумма, в которую оценивается ущерб в связи с возможной гибелью или порчей имущества. Этой сумме ущерба и соответствует страховой интерес владельца имущества.

Страховая защита — термин, которым обозначают два смысловых значения (в широком и узком смысле понятия):

• во-первых, это экономическая категория, отражающая совокупность специфических распределительных и перераспределительных отношений, связанных с возмещением потерь, наносимых общественному производству и жизненному уровню населения стихийными бедствиями и другими чрезвычайными событиями;

• во-вторых, — совокупность перераспределительных отношений по поводу преодоления и возмещения ущерба, наносимого конкретным объектам (например, урожаю сельхозкультур, имуществ, жизни, здоровью и доходам граждан).

Объект страхования — в имущественном страховании таковыми являются материальные ценности, а в личном — жизнь, здоровье и трудоспособность граждан. В качестве объектов страхования выступают: урожай сельхозкультур, поголовье животных, конкретные виды имущества — строения, сооружения, средства транспорта, домашнее имущество и т.д.

Оферта — предложение заключить договор с указанием основных условий.

Страховщик — юридическое лицо организационно-правовой формы, предусмотренной законодательством Российской Федерации, образованное для осуществления страховой деятельности и получившее на то лицензию. Страховщик в соответствии с заключенным со страхователем договором берет на себя обязательство за определенное вознаграждение (страховую премию) возместить ущерб (вред), нанесенный страхователю при наступлении страхового случая. В международной практике страховщик именуется андерайтером.