2014-02-17

2014-02-17 557

557БАНКОВСКИЙ ПРОЦЕНТ КАК ПЛАТА ЗА КРЕДИТ

Под уплатой процента подразумевается плата за предоставленные кредитные ресурсы. Заемщик выплачивает определенную сумму денег (в денежной или товарной форме) кредитору, который предоставил ему в долг свои денежные средства или то Rap. В качестве заемщика обычно выступают предприятия, домашние хозяйства, государство и другие хозяйствующие субъекты. Понятно процента связано с доходом, который получается в резул1>тате использования капитала как производственного фактора.

· Процент — это доход, получаемый в результате использования капитала как производственного фактора.

Норма (ставка) процента — это отношение дохода на каптал, предоставленный в ссуду, к сумме ссужаемого капитала, выраженное в процентах:

Доход

Норма процента =-------------------------------- х 100%

Ссужаемый капитал

Различают номинальную и реальную ставку процента.

· Номинальная ставка процента — это текущая рыночная ставка процента, которая не учитывает уровень инфляции. Реальная ставка процента — это ставка, которая учитывает уровень инфляции в стране.

В стране, хозяйственная система которой находится в экономически "Сильном состоянии, возникают и существенные различия между номинальной и реальной ставкой процента. Связь между номинальной и реальной ставками процента можно выразить в следующем виде:

Реальная ставка процента = Номинальная ставка процента - инфляция.

В реальной жизни уровень процента зависит не только от инфляции, но и от других факторов, например от формы кредита, сроков кредитования, предпринимательского риска и др.

7.

Каждый уровень БАНКОВСКОЙ системы выполняет в развитой рыночной экономике соответствующие функции.

ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

Центральный банк выполняет следующие функции:

8. монополизирует эмиссию банкнот;

9. аккумулирует и хранит кассовые резервы других кредитных учреждений;

10. осуществляет регулирование банковской ликвидности (с помощью таких инструментов, как проведение политики учетной ставки процента, операций на открытом рынке и изменении норматива обязательных резервов коммерческих банков);

11. хранит золотовалютные резервы государства;

12. осуществляет кредитование коммерческих банков;

13. кредитует и выполняет расчетные операции для правительства.

За центральным банком законодательно закреплено право монопольной эмиссии общенациональных кредитных денег. Клиентами центрального байка являются не фирмы и домохозяйства, а коммерческие банки. На центральный банк возлагается функция управления государственным долгом, то есть проведение операций по размещению иди погашению займов и выплат процентов по ним.

В целом все перечисленные функции центрального банка достаточно тесно взаимосвязаны, что позволяет ему выступать регулятором денежно- кредитной системы страны.

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

Коммерческие банки представляют второй уровень кредитно - банковской системы. Коммерческие банки являются кредитными учреждениями универсального характера, которые производят посреднические, кредитные. Фондовые операции, осуществляют расчеты и организуют платежный оборот в масштабах страны.

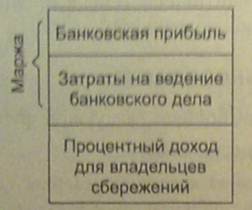

Независимо от формы собственности (акционерные, кооперативные. субъектами рыночной экономики, основным мотивом функционирования которых является получение прибыли. Поэтому банки, функционируя как субъект хозяйствования, должны обеспечить возврат денежных средств вкладчикам, покрыть расходы на ведение банковского дела и получает ответствующий доход в форме прибыли. С этой позиции структура кредитных ресурсов выглядит следующим образом (рис. 5.4).

|

Банковская прибыль представляет собой разницу между суммой взимаемых и суммой уплачиваемых банком процентов. В состав банковской прибыли включаются также доходы на собственный капитал банка, помещенный в ссуды и инвестиции:

Норму банковской прибыли можно определить по формуле:

Норму банковской прибыли можно определить по формуле:

В современной банковской системе коммерческие банки выполняют следующие основные операции:

· мобилизацию временно свободных денежных средств юридических» физических лиц и превращение их в капитал с целью получения дохода;

· выпуск кредитных денег;

· расчетно-кассовые операции;

· кредитование экономических субъектов;

· управление имуществом, но поручению и в интересах клиента на правах доверенного лица;

· организацию выпуска и размещения ценных бумаг, а также банковские инвестиции в ценные бумаги;

· взимание платежей и ведение бухгалтерского учета по поручению клиента;

· предоставление ссуд под залог товаров, товарных документов и ценных бумаг;

· внешние операции и международные расчеты;

· консультирование и предоставление экономической и финансовой информации.

Перечисленные операции по характеру могут быть либо «пассивными», либо «активными».

· Пассивные операции банков — это операции по привлечению денежных средств через прием вкладов и образование собственных ресурсов посредством накопления банковской прибыли.

· Активные операции банков — это операции по доходному размещению депозитов и собственного капитала.

Благодаря выполнению широкою спектра операций коммерческие банки связаны практически со всеми звеньями воспроизводственного процесса.

ПРОЦЕСС СОЗДАНИЯ КРЕДИТНЫХ ДЕНЕГ. БАНКОВСКИЙ МУЛЬТИПЛИКАТОР

Выполняя расчетно-кассовые и кредитные операции, коммерческие банки опосредуют процесс создания денег. Это особая функция банков но созданию кредитных денег в виде банковских депозитов.

Депозит — это денежные средства, предоставленные банку на хранение, подлежащие возврату по наступлении срока и определенных условий. Возврату подлежит сумма депозита с оплатой, установленной в депозитном договоре процентной ставки. Вклад, который в любой момент может быть частично или полностью изъят его владельцем, называется текущими депозитом.

Деньги включаются в состав денежной массы только тогда, когда их держат за пределами банковской системы. Единственным ограничением создания новых денег банками являются резервные требования, за выполнением которых следит центральный банк. Часть своих активов коммерческий банк обязан хранить как резерв, который предназначен, главным образок], для снижения степени риска неуплаты по обязательствам.

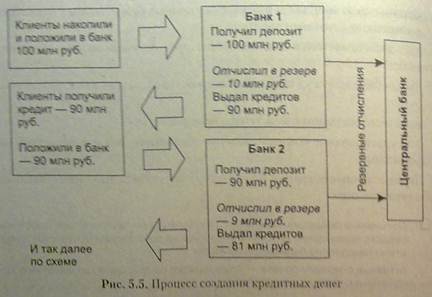

Участие коммерческого банка в создании кредитных денег можно проиллюстрировать следующим примером (рис. 5.5).

|

Предположим, что коммерческий банк №1 получил в виде вклада 100 млн. руб. При норме обязательного банковского резерва, устанавливаемой центральным банком (например, в 10%), коммерческий банк может выдать ссуду клиенту размере избыточного резерва (90 млн. руб.), а 10 млн. руб., останутся в резервном фонде. Таким образом, 90 млн. руб. - это избыточные резервы.

Допустим далее, что клиенты банка №1, получившие ссуду 90 млн руб.. уплатили эти деньги различным физическим и юридическим лицам за предоставленные Товары и услуги, а последние поместили вырученные деньги на депозит банка №2. Увеличение депозитов в последнем банке позволяет ему выдать новые ссуды. При этом необходимо направить в резерв 10% от суммы депозитов (9 млн. руб.). Следовательно, новые ссуды будут предоставлены на сумму 81 млн руб., а общин прирост денежной массы (с учетом операций двух банков) составляет 171 млн руб.

Можно сделать вывод, что одновременно с выдачей новой ссуды происходит образование нового депозита в банке, обслуживающем заемщика.

Таким образом. количество денег в обращении в рамках всей банковской сиг темы увеличивается на сумму избыточного резерва. Банк заемщика, в свою очередь, получив вклад, оставит резерв, а остальные деньги предоставит в ссуду. Процесс создания денег будет продолжаться до тех пор, пока вся сумма вклада не будет использована в качестве резервов.В экономической литературе это явление называется эффектом мультипликации.

Оценить размеры расширения денежной массы в результате создания банками новых денег позволяет банковский мультипликатор (М).

· Банковский мультипликатор — это коэффициент, который показывает, во сколько раз изменится денежная масса в результате увеличения или сокращения вкладов в денежно-кредитную систему.

Банковский мультипликатор находится в обратной зависимости от уровня обязательных резервов.

М = (1 / R) x 100%

где М - банковский мультипликатор; R - обязательные резервы. Избыточные резервы можно определить по формуле:

E = A - R

где A — фактические резервы; E - избыточные резервы.

Далее можно найти максимальное увеличение денег ни текущих счетах пли кредитную эмиссию:

D = E x M

где D - максимальное увеличение денег на текущих счетах пли кредитам эмиссия.

Процесс создании коммерческими банками кредитки денег действует при условии, что псе фирмы нее полученные деньги предоставляются банками, а банки строго придерживаются норматива обязательной резервировании.

Описанный процесс создания банками кредитных денег необходимо учитывать при проведении государством монетарной политики.