2014-02-17

2014-02-17 1957

1957Внутренняя норма дохода

Внутренняя норма дохода (ВНД) (или - внутренняя норма рентабельности) по проекту равна ставке дисконта, при которой доходы равны затратам. Иными словами, внутренняя норма дохода - это ставка дисконта, при которой чистый дисконтированный доход по проекту равен нулю.

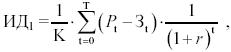

Существует два варианта расчета индекса доходности. По первому варианту индекс доходности (ИД1) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

(10.6)

(10.6)

Индекс доходности тесно связан с чистым дисконтированным доходом, он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД >1 и наоборот.

Если ИД >1,проект эффективен, если ИД<1 - неэффективен.

По второму варианту индекс доходности (ИД2) находится как отношение ЧДД к инвестициям:

ИД2= ЧДД / К. (11.7)

Проект считается приемлемым в случае, если ИД2 >0.

Срок окупаемости капиталовложений – период, в течение которого восстанавливается первоначальная стоимость проекта независимо от временной стоимости денег.

Срок окупаемости капиталовложений (ТОК) указывает на число лет, требуемых для возмещения капиталовложений в проект за счет чистых выгод от проекта. Этот показатель иногда удобен для быстрого расчета и может указать на вариант проекта, заслуживающий дальнейшего рассмотрения. Однако он не приводит к однозначным выводам.

Так, например, один проект стоимостью в 100 у.е., приносящий ежегодную выгоду в 20 у.е., окупается за 5 лет, а другой 100-у.е. проект, приносящий в первый год выгоду в 1 у.е. и на пятый год выгоду в 99 у.е., окупается также за 5 лет. В первом случае, однако, ЧДД - положителен, а во втором - отрицателен.

Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого эффект проекта (мероприятия) становится и в дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с реализацией проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.