2014-02-17

2014-02-17 1447

1447Фундаментальная диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования.

Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа.

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде.

Содержание разделов дисциплины

ЛИТЕРАТУРА

Главным конкурентным преимуществом любой организации является ее персонал.В то же время, именно человеческий фактор до настоящего времени являлся самым «труднопредсказуемым параметром» в любой организации. На сегодняшний день «человеческий фактор»являетсяодним из наименее осмысленных и понимаемыхаспектов управления организацией.

Психоинформационный анализ для управленцев

Из этого следует, что эффективное управление возможно только при хорошем знании объекта управления. Чтобы чем-либо управлять, нужно понимать, как это работает и как это измерять.

Теоретически им занимается наука психология, но ее выводы имеют слишком высокую степень неопределенности. В рамках психологии не существует системы, позволяющей математически точно просчитать и спрогнозировать поведение человека, поэтому наиболее успешные управленцы принимают решения относительно людей, как правило, интуитивно.

Тем не менее, «человеческий фактор» может быть подвержен системному анализу. Психика человека может рассматриваться как информационная система из нескольких уровней, каждый из которых может быть подвергнут «оцифровке» и несложному математическому моделированию.

На практике это означает предсказуемость межличностных взаимодействий. На уровне компаний и организаций - снижение издержек, связанных с потерями в коммуникациях и неправильной расстановкой сотрудников.

Использование в кадровом менеджменте новейшего достижения современной практической психологии – психоинформационных технологий обеспечивает именно прогностический подход к управлению персоналом, позволяющий получить максимальную отдачу кадрового ресурса.

Под психоинформационнымим технологиями я понимаю совокупность методов изучения информационной структуры человеческой психики для организации и прогнозирования поведения человека и социальных систем различного уровня.

Психоинформационные технологии базируются на теории психологических типов известного швейцарского психиатра и психолога К.Г.Юнга [14].

Отличительная особенность его типологии от других, широко распространенных в современной практической психологии, заключается в рассмотрении комплекса взаимно компенсирующихся черт личности, которые и формируют психологический тип человека. Классификация осуществляется по способам восприятия и обработки информации, а также ритмичности и направленности этих процессов.

Методологической основой психоинформационных технологий является системный подход с использованием теоретической базы трех направлений развития теории К.Г.Юнга:

- соционики (теории информационного метаболизма) [1,4,8];

- типоведения (typewatching) [7];

- символьной соционики [10].

При этом тип человека рассматривается как связующее звено (т.е. системообразующий фактор) в исследовании психологических закономерностей его поведения в различных сферах жизнедеятельности [12].

Использование психоинформационных технологий позволяет не только дать общий анализ личности, но и:

- отметить сильные и слабые стороны человека, его возможные проблемы;

- чего не рекомендуется ожидать и требовать от данного человека;

- выдать рекомендации по оптимизации индивидуального стиля деятельности и совершенствованию его слабых сторон;

- обеспечить индивидуальный подход к человеку;

- выдать рекомендации по улучшению социально-психологического климата в коллективе на основании прогноза психологической и информационной совместимости сотрудников.

1. Аугустинавичюте А. Соционика: Введение / Сост. Л.Филиппов. - М.: ООО "Фирма"Издательство АСТ"; СПб.: Terra Fantastica, 1998. -448C.

2. Базаров Т.Ю. Управление персоналом. // https://manage.ru/management/people/pmanbook-7-4.shtml

3. Веснин В.Р. Практический менеджмент персонала: Пособие по кадровой работе. – М.: Юристъ, 1998. – 496 с.

4. Гуленко В.В. Менеджмент слаженной команды. Соционика и социоанализ для руководителя. – Новосибирск: РИПЭЛ, 1995. – 192с.

5. Егоршин А.П. Управление персоналом. –2-е изд.- Н-Новгород: НИМБ, 1999. -624 с.

6. Каганец И.В. Психоинформационные технологии в менеджменте. – "БИЗНЕС", 1996. - №№29-34.

7. Крегер О., Тьюсон Дж.М. Типы людей и бизнес: Как 16 типов личности определяют ваши успехи на работе: Пер. с англ. – М.: Персей, Вече, АСТ, 1995.-560с.

8. Мегедь В.В., Овчаров А.А. Характеры и отношения. – М.: Армада – пресс, 2002. - 704с.

9. Практикум по психологии профессиональной деятельности и менеджмента: Учебн. пособие, 2-е изд./ Под ред. Г.С.Никифорова, М.А.Дмитриевой, В.М.Снеткова. – СПб.: Изд-во С.-Петерб. Ун-та, 2001. – 240с.

10. Савченко С.В., Савченко И.Д., Негодина О.В. Личность как соционический тип в едином символьном пространстве Савченко (ЕСПС). // Соционика, ментология и психология личности, №2, 1995

11. Тихонов А.П., Колодий Л.Н. Соционический подход к профессиографическому исследованию. // Соционика, ментология и психология личности, №4, 2003

12. Тихонов А.П. Тип информационного метаболизма как связующее звено в исследовании психических явлений. // Соционика, ментология и психология личности, №3, 2000

13. Чекалова Т.А. HR-cоционика (Cоционика человеческих ресурсов). // «Соционическая газета», 2003, №16(19) – https://socioniko.narod.ru/ru/gazeta/2003-16/hrsocio.html

14. Юнг К.Г. Психологические типы. / Пер. с нем. / Под общ. ред. В.В.Зелинского. - Мн.: ООО "Попурри", 1998.-656с.

| № п/п | Наименование раздела дисциплины | Содержание раздела дисциплины |

| Информация и информационные технологии | Понятие информации, её качественные и количественные характеристики. Понятие сигнала, аналоговый и дискретный сигнал. Представление информации. Системы счисления. Информация и информационные процессы. Понятие информационной технологии. Составляющие понятия «технология»: объект технологии, цель технологии, средства технологии и методы их применения. Системный подход при создании информационной технологии. Роль информационных технологий в современном обществе. Тенденции развития информационных технологий. | |

| Технологии сбора, хранения, обработки и представления информации | Технологии сбора и хранения. Средства и методы технологий сбора и хранения. Введение в базы данных. Технологический процесс обработки информации. Автоматизированная обработка информации. Жизненный цикл программы. Алгоритм. Свойства алгоритмов и способы их представления. Алгоритмы и программы. Языки программирования высокого уровня. Понятие переменной памяти и типа данных. Представление основных управляющих структур языка программирования. | |

| Технические и программные средства информационных технологий | Архитектура компьютера. Центральные устройства. Внешние устройства. Файловая система хранения данных. Классификация программного обеспечения. Операционная система. Стандартные и служебные программы. Интегрированные пакеты прикладных программ. Пакет Microsoft Office. Текстовый процессор Microsoft Word. Форматирование документа. Стили и шаблоны. Подготовка документа к печати. Электронные таблицыMicrosoft Excel. Назначение и область применения электронных таблиц. Основные понятия, используемые при работе сэлектронной таблицей. Средства автозаполнения. Выполнение вычислений по формулам. Обнаружение и исправление ошибок в выполненных расчетах. Защита ячеек, листов и книг. Построение диаграмм. Использование диаграмм для анализа данных. Основные встроенные функции Excel и их использование для решения профессиональных задач. Проектирование электронных таблиц. Создание сводных таблиц. Макросы как средство автоматизации работы. Анализ данных в Excel. Электронная таблица для поддержки принятия решения. Система управления базами данных. Основные понятия и определения теории баз данных. Функции системы управления базами данных. Разработка баз данных. Система управления реляционными базами данных MS Access. Технология работы с MS Access. Объекты MS Access: таблица, форма, запрос, отчет. Программа презентаций MS PowerPoint. Технология подготовки компьютерных презентаций. Этапы создания презентаций. Назначение PowerPoint. Создание и оформление презентаций. Создание простейшей презентации. Создание специальных эффектов. Создание нового слайда. Подготовка и демонстрация презентации. Информационная система Outlook. Электронная почта. Адресная книга. Планирование мероприятий. Контакты. Деловые и личные задачи. Дневник. Заметки. | |

| Сетевые технологии передачи информации | Основные понятия компьютерных сетей. Общие принципы организации и функционирования. Телекоммуникационные системы в сетях. Архитектура открытых систем. Протоколы передачи данных. Каналы связи. Классификация компьютерных сетей. Локальные сети. Цели создания и преимущества использования. Особенности организации. Топологии. Программное обеспечение локальных сетей. Сетевое оборудование, используемое для объединения ЛВС. Глобальные сети. Общие сведения о глобальных сетях. Краткая история развития Интернета. Структура и принципы работы сети Интернет. Способы доступа к Интернету. Адресация в Интернете. Информационные сервисы Интернета. Программы просмотра (обозреватели). | |

| Информационные системы и технологии | Введение в информационные системы. Классификация информационных систем. Структура информационной системы. Понятие открытой информационной системы. Экономические информационные системы. Офисные информа-ционные системы. Экспертные системы. Системы поддержки принятия решений. Системы автоматизированного перевода текстов. Автоматизированные библиотечные информационные системы. Информационно-поисковые системы. Оценка качества информационных систем. Автоматизированные системы: понятие, состав, виды. Автоматизированное рабочее место специалиста. Роль информационных технологий в построение информационных систем. Информационная технология управления. Информационные технологии в образовании. Технологии искусственного интеллекта. Мультимедиа-технологии. Технологии защиты информации. Понятие о защите информации. Вирусы в многопользовательских системах. Антивирусные средства защиты информации. Средства защиты информации от несанкционированного доступа |

В зависимости от целей и методов осуществления диагностика банкротства предприятия подразделяется на две основные системы:

1) систему экспресс-диагностики банкротства;

2) систему фундаментальной диагностики банкротства.

В этом разделе рассматривается содержание системы экспресс-диагностики банкротства, осуществляемой на предприятии.

Основной целью экспресс-диагностики банкротства является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов кризисного его состояния.

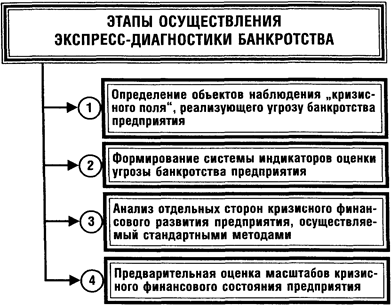

Экспресс-диагностика банкротства осуществляется по следующим основным этапам (рис. 20.1):

Рисунок 20.1. Основные этапы осуществления экспресс-диагностики банкротства предприятия.

1. Определение объектов наблюдения "кризисного поля", реализующего угрозу банкротства предприятия. Опыт показывает, что в современных экономических условиях практически все аспекты финансовой деятельности предприятия могут генерировать угрозу его банкротства. Поэтому система наблюдения "кризисного поля" должна строиться с учетом степени генерирования этой угрозы путем выделения наиболее существенных объектов по этому критерию. С этих позиций система наблюдения "кризисного поля" предприятия может быть представлена следующими основными объектами (рис. 20.2):

2. Формирование системы индикаторов оценки угрозы банкротства предприятия. Система таких индикаторов формируется по каждому объекту наблюдения "кризисного поля". В процессе формирования все показатели-индикаторы подразделяются на объемные (выражаемые абсолютной суммой) и структурные (выражаемые относительными показателями). Важнейшие из этих индикаторов оценки угрозы банкротства представлены в табл. 20.1.

Рисунок 20.2. Основные объекты наблюдения „кризисного поля" предприятия, включаемых в систему мониторинга его текущей финансовой деятельности.

Приведенная система индикаторов оценки угрозы банкротства предприятия может быть расширена с учетом особенностей его финансовой деятельности и целей диагностики.

3. Анализ отдельных сторон кризисного финансового развития предприятия, осуществляемый стандартными методами. Основу такого анализа составляет сравнение фактических показателей-индикаторов с плановыми (нормативными) и выявление размеров отклонений в динамике. Рост размера негативных отклонений в динамике характеризует нарастание кризисных явлений финансовой деятельности предприятия, генерирующих угрозу его банкротства.

Таблица 20.1.

Система важнейших индикаторов оценки угрозы банкротства предприятия в разрезе отдельных объектов наблюдения „кризисного поля"

| Объекты наблюдения "кризисного поля" | Показатели-индикаторы | |

| Объемные | Структурные | |

| 1. ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ПРЕДПРИЯТИЯ | 1. Сумма чистого денежного потока по предприятию в целом 2. Сумма чистого денежного потока по операционной деятельности предприятия | 1. Коэффициент достаточности чистого денежного потока 2. Коэффициент ликвидности денежного потока 3. Коэффициент эффективности денежного потока 4. Коэффициент реинвестирования чистого денежного потока |

| 2. РЫНОЧНАЯ СТОИМОСТЬ ПРЕДПРИЯТИЯ | 1. Сумма чистых активов предприятия по рыночной стоимости | 1. Рыночная стоимость предприятия по коэффициенту капитализации прибыли |

| 3. СТРУКТУРА КАПИТАЛА ПРЕДПРИЯТИЯ | 1. Сумма собственного капитала предприятия 2. Сумма заемного капитала предприятия | 1. Коэффициент автономии 2. Коэффициент финансирования (коэффициент финансового левериджа) 3. Коэффициент долгосрочной финансовой независимости |

| 4. СОСТАВ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ ПО СРОЧНОСТИ ПОГАШЕНИЯ | 1. Сумма долгосрочных финансовых обязательств 2. Сумма краткосрочных фи нансовых обязательств 3. Сумма финансового кредита 4. Сумма товарного (коммерческого) кредита 5. Сумма внутренней кредиторской задолженности | 1. Коэффициент соотношения долгосрочных и краткосрочных финансовых обязательств 2. Коэффициент соотношения привлеченного финансового и товарного кредита 3. Коэффициент неотложных финансовых обязательств в общей их сумме 4. Период обращения кредиторской задолженности |

| 5. СОСТАВ АКТИВОВ ПРЕДПРИЯТИЯ | 1. Сумма внеоборотных активов 2. Сумма оборотных активов 3. Сумма дебиторской задол женности — всего, в т.ч. просроченной 4. Сумма денежных активов | 1. Коэффициент маневренности активов 2. Коэффициент обеспеченности высоколиквидными активами 3. Коэффициент обеспеченности готовыми средствами платежа 4. Коэффициент текущей платежеспособности 5. Коэффициент абсолютной платежеспособности 6. Коэффициент соотношения дебиторской и кредиторской задолженности 7. Период обращения дебиторской задолженности 8. Продолжительность операционного цикла |

| 6. СОСТАВ ТЕКУЩИХ ЗАТРАТ ПРЕДПРИЯТИЯ | 1. Общая сумма текущих затрат 2. Сумма постоянных текущих затрат | 1. Уровень текущих затрат к объему реализации продукции 2. Уровень переменных текущих затрат 3. Коэффициент операционного левериджа |

| 7. УРОВЕНЬ КОНЦЕНТРАЦИИ ФИНАНСОВЫХ ОПЕРАЦИЙ В ЗОНЕ ПОВЫШЕННОГО РИСКА | — | 1. Коэффициент вложения капитала в зоне критического риска 2. Коэффициент вложения капитала в зоне катастрофического риска |

В процессе анализа отдельных сторон кризисного финансового развития предприятия используются следующие стандартные его методы:

· горизонтальный (трендовый) финансовый анализ;

· вертикальный (структурный) финансовый анализ;

· сравнительный финансовый анализ;

· анализ финансовых коэффициентов,

· интегральный финансовый анализ, основанный на "Модели Дюпона"

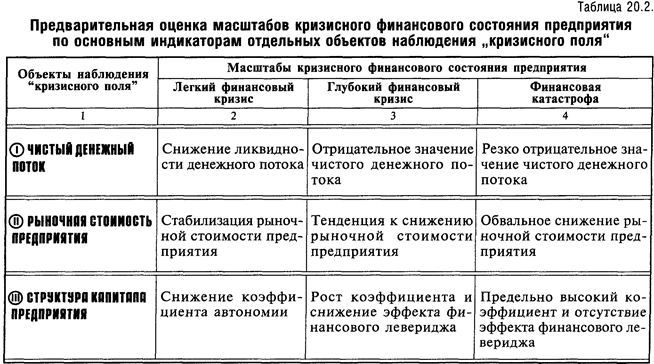

4 Предварительная оценка масштабов кризисного финансового состояния предприятия. Такая оценка проводится на основе анализа отдельных сторон кризисного развития предприятия за ряд предшествующих этапов Практика финансового менеджмента использует при оценке масштабов кризисного финансового состояния предприятия три принципиальных характеристики

· легкий финансовый кризис,

· глубокий финансовый кризис,

· финансовая катастрофа

При необходимости каждая из этих характеристик может получить более углубленную дифференциацию.

В таблице 20.2. приведен пример предварительной оценки масштабов кризисного финансового состояния предприятия по основным индикаторам отдельных объектов наблюдения "кризисного поля".

Система экспресс-диагностики банкротства обеспечивает раннее обнаружение признаков кризисного развития предприятия и позволяет принять оперативные меры по их нейтрализации. Ее предупредительный эффект наиболее ощутим на стадии легкого финансового кризиса предприятия. При иных масштабах кризисного финансового состояния предприятия она обязательно должна дополняться системой фундаментальной диагностики.

СИСТЕМА ФУНДАМЕНТАЛЬНОЙ ДИАГНОСТИКИ БАНКРОТСТВА

Основными целями фундаментальной диагностики банкротства является:

· углубление результатов оценки кризисных параметров финансового развития предприятия, полученных в процессе экспресс-диагностики банкротства;

· подтверждение полученной предварительной оценки масштабов кризисного финансового состояния предприятия,

· прогнозирование развития отдельных факторов, генерирующих угрозу банкротства предприятия, и их негативных последствий,

· оценка и прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала

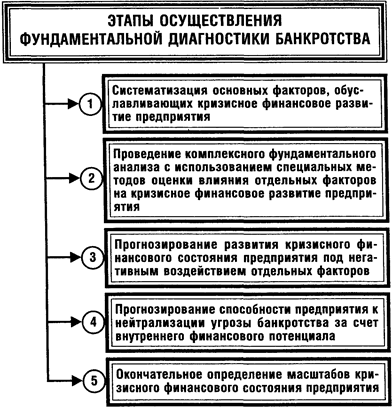

Фундаментальная диагностика банкротства осуществляется по следующим основным этапам (рис. 20 3)'

1. Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия. Факторный анализ и прогнозирование составляют основу фундаментальной диагностики банкротства, поэтому систематизации отдельных факторов, намечаемых к исследованию, должно быть уделено первостепенное внимание.

В процессе изучения и оценки эти факторы подразделяются на две основные группы: 1) не зависящие от деятельности предприятия (внешние или экзогенные факторы); 2) зависящие от деятельности предприятия (внутренние или эндогенные факторы).

Рисунок 20.3. Основные этапы осуществления фундаментальной диагностики банкротства.

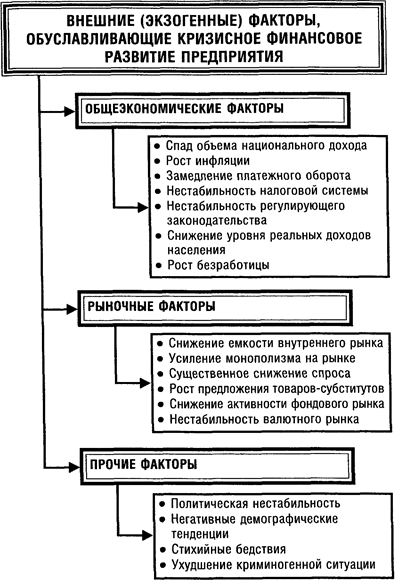

Внешние факторы кризисного финансового развития в свою очередь подразделяются при анализе на три подгруппы:

а) социально-экономические факторы общего развития страны. В составе этих факторов рассматриваются только те, которые оказывают негативное воздействие на хозяйственную деятельность данного предприятия, т.е. формируют угрозу его банкротства.

б) рыночные факторы. При рассмотрении этих факторов исследуются негативные для данного предприятия тенденции развития товарных (как по сырью и материалам, так и по выпускаемой продукции) и финансового рынков;

в) прочие внешние факторы. Их состав предприятие определяет самостоятельно с учетом специфики своей деятельности.

Основные факторы этой группы приведены на рис. 20.4.

Внутренние факторы кризисного финансового развития также подразделяются при анализе на три подгруппы в зависимости от особенностей формирования денежных потоков предприятия:

а) факторы, связанные с операционной деятельностью;

б) факторы, связанные с инвестиционной деятельностью;

в) факторы, связанные с финансовой деятельностью.

Основные факторы этой группы приведены на рис. 20.5.

Рисунок 20.4. Система основных внешних факторов, обуславливающих кризисное финансовое развитие предприятия.

2. Проведение комплексного фундаментального анализа с использованием специальных методов оценки влияния отдельных факторов на кризисное финансовое развитие предприятия. Основу такого анализа составляет выявление степени негативного воздействия отдельных факторов на различные аспекты финансового развития предприятия. В процессе осуществления такого фундаментального анализа используются следующие основные методы:

· полный комплексный анализ финансовых коэффициентов. При осуществлении этого анализа существенно расширяется круг объектов "кризисного поля", а также система показателей-индикаторов возможной угрозы банкротства;

· корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов на характер кризисного финансового развития предприятия. Количественно степень этого влияния может быть измерена с помощью одно— или многофакторных моделей корреляции. По результатам такой оценки проводится ранжирование отдельных факторов по степени их негативного воздействия на финансовое развитие предприятия;

Рисунок 20.5. Система основных внутренних факторов, обуславливающих кризисное финансовое развитие предприятия.

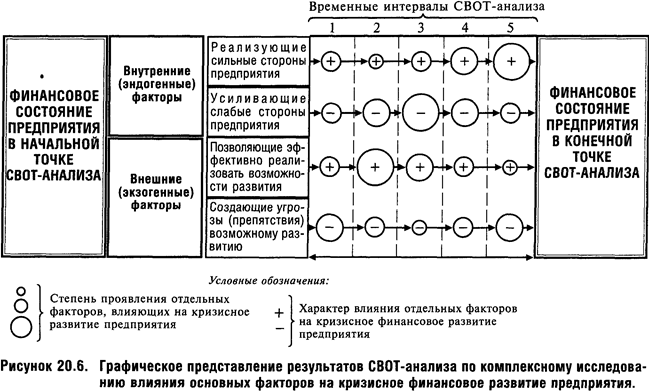

· СВОТ — анализ [SWOT-analysis]. Название этого метода представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа:

S—Strength (сильные стороны предприятия);

W—Weakness (слабые стороны предприятия);

О — Opportunity (возможности развития предприятия);

Т—Treat (угрозы развитию предприятия).

Основным содержание СВОТ-анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних эндогенных факторов, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов, обуславливающих кризисное финансовое развитие предприятия.

Результаты СВОТ-анализа представляются обычно графически по комплексному исследованию влияния основных факторов (рис. 20.6).

·

|

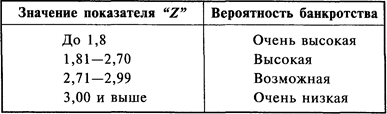

аналитическая "Модель Альтмана". Она представляет собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние. На основе обследования предприятий-банкротов Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

где Z — интегральный показатель уровня угрозы банкротства ("Z-счет Альтмана");

Х1 — отношение оборотных активов (рабочего капитала) к сумме всех активов предприятия;

X2 — уровень рентабельности капитала;

X3— уровень доходности активов;

Х4 — коэффициент соотношения собственного и заемного капитала;

X5 — оборачиваемость активов (в числе оборотов).

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

3. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных факторов. Такой прогноз осуществляется на основе разработки специальных многофакторных регрессионных моделей, использования в этих целях аналитического аппарата СВОТ-анализа и других методов, подробно рассмотренных ранее при изложении принципов фундаментального анализа. В процессе прогнозирования учитываются факторы, оказывающие наиболее существенное негативное воздействие на финансовое развитие и генерирующие наибольшую угрозу банкротства предприятия в предстоящем периоде.

4. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. В процессе такого прогнозирования определяется как быстро и в каком объеме предприятие способно:

· обеспечить рост чистого денежного потока;

· снизить общую сумму финансовых обязательств;

· реструктуризировать свои финансовые обязательства путем перевода их из краткосрочных форм в долгосрочные;

· снизить уровень текущих затрат и коэффициент операционного левериджа;

· снизить уровень финансовых рисков в своей деятельности;

· положительно изменить другие финансовые показатели несмотря на негативное воздействие отдельных факторов.

Обобщающую оценку способности предприятия к нейтрализации угрозы банкротства в краткосрочном перспективном периоде позволяет получить прогнозируемый в динамике коэффициент возможной нейтрализации текущей угрозы банкротства, который рассчитывается по следующей формуле:

где КНуб — коэффициент возможной нейтрализации угрозы банкротства в краткосрочном перспективном периоде;

ЧДП —ожидаемая сумма чистого денежного потока;

ФО — средняя сумма финансовых обязательств.

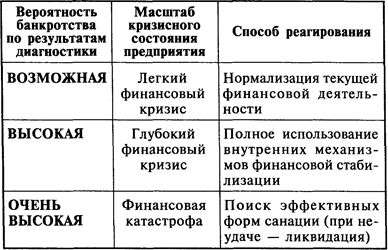

5. Окончательное определение масштабов кризисного финансового состояния предприятия. Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия.

В табл. 20.3. приведены критерии характеристик масштабов кризисного финансового состояния предприятия, а также наиболее адекватные им способы реагирования (включения соответствующих систем защитных финансовых механизмов).

Таблица 20.3.

Масштабы кризисного финансового состояния предприятия и возможные пути выхода из него

Фундаментальная диагностика банкротства позволяет получить наиболее развернутую картину кризисного финансового состояния предприятия и конкретизировать формы и методы предстоящего его финансового оздоровления.

ББК 88 4 Д-44

Диагностика в арт-терапии Метод «Мандала»/Под ред. А.И. Копытина – СПб: Речь, 2002 - 80 с.

Данный сборник посвящен диагностическом) и психотерапевтическому использованию мандал — циркулярных изображений, которые могут являться продуктом спонтанной творческой деятельности, либо создаваться в соответствии с определенной инструкцией. Этот метод с успехом применяется в рамках различных направлений арт-терапии

Сборник будет интересен для психологов, психотерапевтов, всех, кто интересуется творчеством и творческим самовыражением

ББК 88.4

А.И. Копытин составление

Издательство «Речь», 2002

О П.В. Борозенец, обложка, 2002

ISBN 5-9268-0151-6