2014-02-18

2014-02-18 438

4384.5. Причины появления и развития рынка производных ценных бумаг

Особенность производной ценной бумаги состоит в том, что он выпускается на основе уже эмитированных классических ценных бумаг — акций и облигаций. Появление и бушующее развитие производных ценных бумаг поясняется такими причинами:

1) возможностью страхования (Хеджирование) спот-угод путем заключения срочных соглашений на ценные бумаги;

2) потребностью финансового рынка в создании новых финансовых инструментов;

3) потребностями спекулянтов ценными бумагами.

Необходимо знать виды производных ценных бумаг: форварды, фьючерси, опционы, свопы, Варанты. Кроме того, на финансовом рынке появляются производные финансовые инструменты «второго поколения», основой которых есть оборот производных ценных бумаг первого порядка: опционы на фьючерси, фьючерси на фондовые индексы и др.

Изучая тему производных, срочных за своей сутью, ценных бумаг, нужно знать основные положения относительно них. Продавец производной ценной бумаги при заключении соглашения открывает короткую позицию. Это означает, что он продал определенное количество ценных бумаг, которых у него в наличии нет. Покупатель открывает соответственно длинную позицию. Это означает, что он купил больше ценных бумаг, чем продал.

В короткой позиции находится торговец ценными бумагами, которые их набирает взаймы, имея надежду выиграть на снижении текущей цены в будущему, то есть на возврате долга по низшей цене. В длинной позиции участник соглашения надеется на повышение текущие

Базисный актив производной ценной бумаги — товары, валюта,, ценные бумаги, которые возложенные в основу соглашения.

Обратите внимание на главные особенности любого из видов ценных бумаг.

Форвард — срочное соглашение, обязательная для выполнения г ия продавцом и покупателем будущей поставки финансового актив) (товара или валюты) по определенной фиксированной цене в признанное" ной срок. Особенность форварда: контракт укладывается вне биржи, из-за чего гарантии у него нет.

Фьючерс — срочное соглашение, которое в отличие от форварда укладывается только на бирже. Базовыми активами для финансовых фьючерсів являются долговые ценные бумаги. Фьючерси регистрируются расчетной палатой биржи. Обратите внимание на то, что для покупателя продавца расчетная палата есть контрагентом, то есть продавец покупатель имеют отношения лишь с расчетной палатой.

Биржа есть гарантом выполнения фьючерсу, из-за чего в розрахуйковій палате для покупателя и продавца открывается маржевий счет, на который пересчитывается начальная маржа. В конце делового дня определяется вариационная (сменная) маржа: для одних участников это — сумма выигрыша, для других — проигрыша.

Варант — свидетельство, которое выдается вместе с ценной бумагой которое дает право на дополнительные льготы его собственнику при приобретении акций или долговых ценных бумаг.

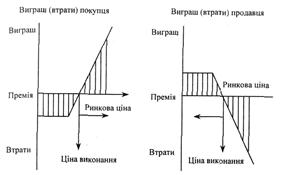

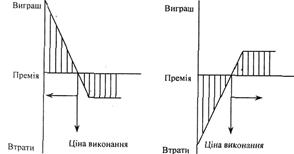

Опцион — срочное соглашение между продавцом и покупателем и право покупателя купить или продать финансовый актив по фиксированной цене. Нужно понять специфичность соглашения, которое состоит в том, что она не является обязательной к выполнению. Право выбора осуществить или отказаться от соглашения належит только покупателю опциона. Из этого явствует, что риск между покупателем и продавцом разделенный неравномерно. Нужно знать классификацию опционов: американский и западноевропейский, опціої на куплю финансового актива, опцион на продажу финансового актива.

Цена опциона, которую выплачивает покупатель продавцу, называется премией. Следует понять, что она определяется рядом факторов биржевым курсом ценных бумаг, дисперсией (среднеквадратичным отклонением) биржевого курса, базисной ценой, строкоу опциона, ожидаемой ставкой рыночного дохода, выплатой дивидендов.

Нижняя граница премии отвечает (внутренней стоимости опциона) как разность между текущей ценой акции и ценой выполнение контракта и его реализации. Верхняя граница определяется временной

(внешней) стоимостью как разность между фактической премией и внутренней стоимостью Временная стоимость зависит от риска.

Нужно уметь строить графики по опционам на куплю и продажу.

Рис. 6. Опцион на куплю Выигрыш (потери) покупателя Выигрыш (потери) продавца

Развитие производных ценных бумаг стемулирует развитие финансового инжинирингу, вследствие чего создаются новые финансовые инструменты путем их комбинаций. Так, существуют комбинационные опционы: стренг, стред, Стрип, спред. и

Своп — контракт между двумя участниками на право обмена определенной суммой валюты, ценных бумаг, процентных платежей на условиях, зафиксированных в договоре.

Обратите внимание на процентный своп: контракт укладывается на внебиржевом рынке, Естественно между финансово-кредитными институтами, на базовую сумму, от которой высчитывается процентная ставка (например, твердая ставка обменивается на плавающую). В конце срока выводится сальдо: для одного из участников оно положительное, для другого — отрицательное.

Интернационализация финансовых рынков привела к появлению новых финансовых инструментов — американских депозитарных расписок (АДР, или АОК) и глобальных депозитарных расписок (ГДР, или СЯЖ). Они подтверждают право собственности на иностранные акции, которые выпускаются в других странах. Емітуються банками — депозитариями акций. АДР впервые были выпущены в 1927 г.. в наше время выпускаются в США и есть эффективным средством получения инвесторами доступа к фондовым рынкам США. ГДР (ОВК) выпускаются в странах Западной Европы для привлечения инвестиций в акции иностранных компаний.

Тема 5: Фондовая биржа и биржевые операции

5.1. Понятие фондовой биржи. Нормативная база УФБ. Развитие фондовых бирж в Украине. Основы организации и работы биржи.

5.2. Брокеры, дилеры, специалисты на фондовой бирже. Виды биржевых приказов и соглашений.

5.3. Биржевые индексы, их значение.

5.4. Развитие внебиржевой торговли в Украине.

5.1. Понятие фондовой биржи. Нормативная база УФБ. Развитие фондовых бирж в Украине. Основы организации и работы биржи

Фондовая биржа представляет собой определенным образом организованный рынок, на котором владельцы ценных бумаг cовершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи. Контингент членов биржи состоит из индивидуальных торговцев ценными бумагами и кредитно-финансовых институтов.

Круг бумаг, с которыми проводятся сделки, ограничен. Чтобы попасть в число компаний, бумаги которых допущены к биржевой торговле (иными словами, чтобы быть принятой к котировке), компания должна удовлетворять выработанным членами биржи требованиям в отношении объемов продаж, размеров получаемой прибыли, числа акционеров, рыночной стоимости акций, периодичности и характера отчетности и т.д. Члены биржи или государственный орган, контролирующий их деятельность, устанавливает правила ведения биржевых операций; режим, регулирующий допуск к котировке. Вместе с порядком проведения сделок они образуют сердцевину биржи как механизма, обслуживающего движение ценных бумаг.

Фондовая биржа - это прежде всего место, где находят друг друга продавец и покупатель ценных бумаг, где цены на эти бумаги определяются спросом и предложением на них, а сам процесс купли-продажи регламентируется правилами и нормами, т.е. это определенным образом организованный рынок ценных бумаг.

В качестве товара на этом рынке выступают ценные бумаги - акции, облигации и т.п., а в качестве цен этих товаров - курсы этих бумаг. Встает вопрос: как сообразуются между собой понятия рынок и биржа, биржа и аукцион?

Общее у биржи с рынком - установление цен товаров в зависимости от спроса и предложения на них. Но, в отличии от рынка, на бирже могут продаваться не все товары, а только допущенные на нее, это с одной стороны, а с другой, способы купли-продажи на бирже значительно разнообразнее, чем на рынке, правда, более регламентированные

Что касается аукциона, то о нем на бирже напоминает способ назначения цены: ее выкрикивают. В век электроники такая система может показаться лишь данью традиции, но, по мнению биржевиков, она выполняет ряд полезных функций: создает необходимую рыночную атмосферу, обеспечивает публичность торгов. При одинаковой цене на предлагаемые товары они скорее достанутся тому, кто громче выкрикнул цену, поэтому "голосовые данные" на бирже, как и на аукционе, имеют немалое значение но, в отличие от аукциона, цены на товары на биржах не только растут по отношению к стартовым, но и падают.

Следовательно, биржа имеет в своих характеристиках как черты исторических предшественников, (таких как рынки, ярмарки, аукционы), так и собственную специфику.

Значение фондовой биржи для рыночной экономики выходит за рамки организованного рынка ценных бумаг. Фондовые биржи произвели переворот в проблеме ликвидности капитала. "Чудо" состояло в том, что для инвестора практически стерлись различия между долгосрочными и краткосрочными вложениями средств. Вполне реальные во времени опасения омертвить капитал сдерживали предпринимательский пыл. Но по мере развития операций на фондовых биржах сложилось положение, когда для каждого отдельного акционера инвестиции (инвестированный в акции капитал) имеют почти такой же ликвидный характер, как наличные деньги, так как акции в любой момент могут быть проданы на бирже.

Биржи могут быть учреждены государством как общественные заведения. Во Франции, Италии и ряде других стран фондовые биржи считаются общественными учреждениями. Это, правда, выражается лишь в том, что государство предоставляет помещения для биржевых операций. Биржевики считаются представителями государства, но действуют как частные предприниматели, за свой счет.

Биржи могут быть учреждены и на принципах частного предпринимательства, например, как акционерное общество. Такая организация бирж характерна для Англии, США.

Украинская фондовая биржа.

В Украине принят и действует ряд нормативных актов, заложивших основу для функционирования ценных бумаг. Одним из главных нормативных актов, регулирующих взаимоотношения между всеми участниками, является Закон Украины “ О ценных бумагах и фондовой бирже”. В соответствии с этим Законом фондовая биржа создается лишь как акционерное общество. Ее основателями могут быть лишь торговцы ценными бумагами и их должно быть не менее 20. Основатели должны внести в уставной фонд биржи определенную сумму.

Акционерами фондовой биржи в нашей стране могут стать как предприниматели, крупные банки, так и любой гражданин, вложивший свои сбережения в акции.

Фондовая биржа Украины основывается на бесприбыльных началах и должна действовать на принципах ликвидности, то есть свободного превращения ценных бумаг в деньги без финансовых потерь для владельца, стабильность рынка, широкой гласности и доверия. Это позволит ей выполнять роль: средства привлечения денежных сумм для инвестиций в производственную и социальную сферы; перераспределения капиталов между различными отраслями и предприятиями; средства централизации капиталов, стабилизации сбережений представителей различных слоев населения, создания условий для развития в стране предпринимательской деятельности.

Организацию украинского рынка ценных бумаг и создание необходимых условий для его функционирования приняла на себя Украинская фондовая биржа (УБФ). Среди ее акционеров (всего их около 30) такие крупные республиканские банки, как Укринбанк, Агропомбанк, Укрсоцбанк, Агропромбанк “Украина”, Сберегательный банк Украины, региональные банки в Одессе, Днепропетровске, Харькове, Донецке, Ужгороде, Крыму.

Исходя важной регулирующей роли фондовой биржи в экономической жизни страны установлено, что она является субъектом особой государственной регистрации. Ее регистрирует Кабинет Министров Украины, тогда как товарную - исполком местного Совета (как и всех субъектов предпринимательской деятельности на общих началах). Особенностью государственного регулирования работы биржи является то, что министерство Финансов назначает своих представителей, уполномоченных следить за соблюдением положений устава и правил фондовой биржи и имеющих право принимать в работе ее руководящих органов. Такая практика имеет место в странах с развитой экономикой: например, в Англии, США функционируют государственные комиссии по надзору за фондовыми биржами. Правительство намерено идти на признание правопреемства в отношении ценных бумаг и осуществлять компенсацию потерь от их обесценивания.

Закон предусматривает также особые условия прекращения деятельности фондовой биржи. Одним из них является возникновение ситуации, когда в бирже остается 10 членов и в течение 6 месяцев в ее состав не будут приняты новые члены. Таким образом законодатель пытается не допустить возникновения монополистов в сфере фондового рынка.

На УБФ в соответствии с действующим законодательством могут выпускаться и находиться в обращении как государственные, так и негосударственные ценные бумаги, заключаться кассовые соглашения и соглашения на срок.

Первые торги на УБФ произошли 6 февраля 1992 г. В настоящее время, кроме основной биржи, функционируют 25 ее филиалов по всей Украине. 13 декабря 1993 г. состоялись первые электронные торги.

Практика функционирования фондового рынка показывает, что рынок негосударственных ценных бумаг развивается более высокими темпами. На 1 июля 1993 г. в Украине были зарегистрированы 218 негосударственных эмитентов, которыми было выпущено ценных бумаг на общую сумму 41,1 млрд. крб. Большинство этих ценных бумаг - акции. Их выпущено на сумму 40,9 млрд. крб., а облигаций - только на 2,2 млрд. крб. В тоже время видна тенденция роста объемов соглашений по реализации кредитных ресурсов по сравнению с продажей акций и других ценных бумаг. На бирже производятся и такие операции, как реализация экспортных квот, валютные торги и т.д. Это говорит о том, что биржа находится на “голодном пайке” (в стране не создан рынок ценных бумаг на первичном уровне), нет товара фондовой биржи - ценных бумаг, а жить всем, кто там работает, нужно.

Управление биржей.

Общее руководство деятельностью биржи осуществляет совет директоров. В своей деятельности он руководствуется уставом биржи,в котором определяются порядок управления биржей, состав ее членов, условия их приема, порядок образования и функции биржевых органов.

Для повседневного руководства биржей и ее административным аппаратом совет назначает президента и вице-президента. Кроме того, надзор за всеми сторонами деятельности биржи осуществляют комитеты, образованные ее членами, например, аудиторский, бюджетный, по системам (компьютеры), биржевым индексам, опционам.

Комитет по приему членов рассматривает заявки на принятие в члены биржи. Комитет по арбитражу заслушивает, расследует и регулирует споры, возникающие между членами биржи, а также членами и их клиентами. Число и состав комитетов меняются от биржи к бирже, но ряд из них обязателен. Это комитет или комиссия по листингу, рассматривающие заявки на включение акций в биржевой список; комитет по процедурам торгового зала, который совместно с администрацией определяет режим торговли (торговые сессии) и следит за соблюдением инструкций по деятельности в торговом зале, а также в других случаях.

Биржа строит свою деятельность на следующих принципах:

личное доверие между брокером и клиентом (например, сделки на бирже заключаются устно и оформляются юридически задним числом);

гласность (публикуются сведения о всех сделках и данные, предоставляемые эмитентом по соглашению с биржей о внесении акций в биржевой список,независимо от активности эмитента);

жесткое регулирование администрацией биржи и аудиторами деятельности дилерских фирм путем установления правил торговли и учета.

5.2. Брокеры, дилеры, специалисты на фондовой бирже

Чрезвычайно важным для быстрого и динамического развития явл-ся посредническая деят-сть с ЦБ с целью получения прибыли. Прибыльность явл-ся необходимой для привлечения на фондовый рынок интеллектуальных и финансовых ресурсов, а также для произведения консультаций и изучения финансов, покрытия рисков в процессе первичного размещения и обращения ЦБ.

Посреднич деят-сть по выпуску и обращению ЦБ лицензируется соот-ветственно для действ законод-ва.

Посредниками на фин. рынке м.б.:

пп-я, которые специализируются на работе с ЦБ, производят посреднич деятельность по выпуску и обращению ЦБ, выполняя операции на фондовом рыне по поручениям и за счет своих клиентов (комис-сионная(брокерская)деятельность), за собственный счет (коммерческая (дилерская)деятельность), по поручению эмитента в процессе первичного размещения ценных бумаг и предоставляя другие услуги, касающиеся ценных бумаг (инвестиционное консультирование, управление портфелем ценных бумаг, доверительные операции с ценными бумагами, реестрационные функции и т.д.). Эти предприятия обязаны иметь собственный капитал адекватный объему их операций на фондовом рынке;

банковские учреждения, которые вместе с другими финансово-кредитными функциями могут производить посредническую деятельность по выпуску и обращению ценных бумаг, выполняя операции на фондовом рынке за собственный счет, по поручению и за счет своих клиентов, производя регистрационные функции, доверительные с ценными бумагами и выдачей кредитов, связанных с ценными бумагами. Должны быть расширены возможности банков по инвестированию в ценные бумаги с одновременным обеспечением защиты вкладчиков банков через экономические нормативы, установленные для коммерческих банков;

Инвестиционные компании, которые соединяют функции финансового посредника на рынке ценных бумаг и институционного инвестора, то есть инвестора. Для которого инвестирование в ценные бумаги является основным источником дохода и неотъемлемой частью деятельностью. Взаимные фонды инвестиционной компании аккумулируют средства инвестора для совместного инвестирования в ценные бумаги, действующие за счет и в интересах лиц, которые приобретают их ценные бумаги. Инвестиционные компании выступают для других институционных инвесторов инвестиционными менеджерами и консультантами, формируют их активы в ценных бумагах, организуют начисление и выплату доходов по ценным бумагам. Для проведения своей деятельности могут объединяться в добровольные объединения, в том числе фондовые биржи.

Посредники фондового рынка производят операции как на биржевом, так и на внебиржевом рынке ценных бумаг.

5.3. Биржевые индексы, их значение.

Индекс — это единичный описательный статистический показатель, который обобщает относительные изменения одной переменной или группы переменных; взвешенная за рыночной капитализацией средняя арифметическая отношение цен:

1) средняя взвешенная цен, поскольку цены отдельных акций взвешенные для отображения их относительной важности внутри группы цен акций, которые составляют индекс;

2) взвешивание сделано за рыночной капитализацию. Итак, относительная важность изменения цены каждой акции при определении значения индекса находится под влиянием относительного размера каждой внесенной в индекс компании.

Индекс1 =

где Z — начальное значение индекса, то есть 100 или 1000 по преимуществу.

Нижеследующая формула аналогичная той, что используется при вычислении многих индексов акций (например, индексов FТ - SE 100 и 250 в Лондоне, индексов S&Р, 100 и '500 в США и САС-40 в Франции. Отличие составляет лишь количество компаний в каждом индексе).

Индекс1 =

где n — количество составного индекса;

mj,t — количество акций компании в период /;

рj,t — цена одной из этих акций в период /;

ОД — общий делитель.

Общий делитель — это базовое значение индекса, который есть суммой всех mj,t х рj,t, разделенной на начальное значение индекса, то есть 100 или 1000 по преимуществу.

где ОД - общий делитель;

Сt - изменение капитализации;

Ni - число акций, выпущенных і - й компанией в момент времени t - 1;

Pi — цена акций г компании в момент времени t - 1;

Так выглядит чистое изменение агрегированной рыночной капитализации, которая разрешает изменять составные, но предоставляет при этом наследственности серии индексов.

Рассмотрим простой пример:

Нам нужно составить индекс, который включает акции только четверых компаний.

| Компания | Число акций в выпуске | Цена акции | Рыночная капитализация |

| А | 100 000 | ||

| В | 250 000 | ||

| С | 250 000 | ||

| Д | 400 000 | ||

| Общее значение | 1 00 0000 |

Базовое значение индекса = 1000000: 1000 = 1000. 1000 — постоянный делитель.

Рассмотрим изменение акций через один день и соответствующее изменение индекса:

| Компании | Число акций | Цена | Капитализация |

| А | 105 000 | ||

| В | 260 000 | ||

| С | 225 000 | ||

| Д | 440 000 | ||

| Общее значение | 1 030 000 |

1 000 000: 1000= 1030, то есть общее значение индекса выросло с начала его вычисления.

Приведем краткую характеристику индексов отдельных рынков ценных бумаг.

FТ-SE 100. Это взвешенный за рыночной капитализацией индекс, который состоит из главных 100 акций, зарегистрированных на Лондонской фондовой бирже. Базовое значение равняется 1000, а базовая дата — 1 декабря 1984 г. Он рассчитывается каждую минуту торгового дня.

Поскольку его составляют акции, классифицированные по рыночной капитализацией, они изменяются при изменении относительной капитализации. Включение и исключение с состава индекса делается раз на квартал. Индекс базируется на средних котировках купля-продажа, а не на фактических ценах соглашений.

Индексы Standarts & Рооrs'100 и '500. Это взвешенные за капитализацией индексы, которые содержат соответственно 100 и 500 акций и наиболее активное продают-покупаются на рынках США. S&Р'500 составляют акции 456 крупнейших компаний на Нью-Йоркской фондовой бирже, 36 акций, которые котируются в системе NАSDАQ, и 8, что принимают участие в торгах на Американской фондовой бирже. Пример. Дисперсия и віднайдення среднего квадратичного отклонения; ковариация и корреляция. Строим таблицу.

| FТ-SE 100 | Доходы X | Xi - X- | (Xi - X-)2 |

| 0,03 | 0,90 | 0,82 | |

| -1,40 | -0,52 | 0,27 | |

| 2116,6 | -7,66 | -6,78 | 45,94 |

| S | -10,54 | 0,00 | 361,90 |

| Средняя | -0,88 | Дисперсия | 32,90 |

Формула дисперсии и среднеквадратичного отклонения и так знакома.

Расширим нашу таблицу данными индекса S&Р'500.

| Доходы по8&Р'500,.х | Доходы по FТ-SЕ 100, Y | Х-Х- | Y - Y- | (Х-Х-)(Y - Y-) |

| -0,81 | -5,04 | -0,043 | -4,160 | 0,179 |

| -2,79 | -5,80 | -2,026 | 4,926 | 9,980 |

| 2,73 | 6,76 | 3,495 | 7,635 | 26,686 |

| -1,20 | -1,40 | -0,356 | -0,522 | 0,186 |

| -9,73 | -7,66 | -8,961 | -6,778 | 60,733 |

| Средняя | Средняя | Сумма | 236,491 | |

| -0,77 | -0,88 | Ковариация | 21,499 | |

| Корреляция | 0,793 |

Здесь мы видим показатели: ковариации, что показывает, как две случайные переменные ведут себя относительно одна одной, и корреляции что есть найзручнішим показателем степени линейной связи между двумя переменными:

COVxy = sxy = S(Х-Х-)(Y - Y-) / (n - 1),

rxy =sxy / (sx sy) = 21,499 / 4,73х5,74 = 0.793.

Счет с использованием маржи похожий на текущий счет с правом делать овердрафт (превышать размер кредита): если денег нужно большее, чем находится на счете инвестора то брокер автоматически берет на него ссуду (при определенных ограничениях ее размера). Открыв счет с использованием маржи инвестор может осуществить через него некоторые виды соглашений. Эти соглашения известные как покупка с использованием маржи и продаж "без покрытия".

Минимальное отношение размера собственных средств инвестора к полной стоимости покупки актива, выраженное в процентах, известное как исходный необходимый уровень маржи.

5.4. Развитие внебиржевой торговли в Украине

Анализируя особенности рынка ценных бумаг на Украине, о которых было сказано выше, можно сказать, что в настоящее время невысокая активность на фондовом рынке связана не только с небольшим количеством, но и отсутствием надежных и высоколиквидных ценных бумаг. Анализируя сложившуюся ситуацию, становится очевидным, с одной стороны, невыполнение такими эмитентами своих обязательств, например выплаты обещанных дивидендов или сроков их выплаты, а с другой ¾ периодическая игра на понижение курсовой стоимости, скупка эмитентом своих бумаг, иногда выплата дивидендов, снова падение курса и далее по старому сценарию. Торговцы при работе с бумагами таких эмитентов стараются максимально сократить время оборота и предпочитают работу с небольшими пакетами с целью минимизации риска.

В итоге создается впечатление наиболее активного движения и популярности на рынке Украины именно подобных бумаг, что является далеко не положительной характеристикой, и по результатам анализа наиболее ликвидными являются ценные бумаги этих эмитентов с их предъявительской формой и искусственным взвинчиванием курса. Однако, если проследить изменение ликвидности (в качестве примера взяты АО "ОЛБИ-Украина", АО "Разноэкспорт-инвест" и ИФ "Новые инициативы") даже за небольшой период времени (см. Таблицу),можно заметить, что падение ликвидности ценных бумаг АО "ОЛБИ-Украина" остановилось после очередного обещания выплаты дивидендов в августе, а ликвидность ценных бумаг АО "Разноэкспорт-инвест" снизилась после очередной выплаты, что наблюдалось уже не раз. Скачки ликвидности ценных бумаг ИФ "Новые инициативы" объясняются периодически возрастающим интересом населения благодаря хорошо организованной рекламной компании в средствах массовой информации и активной скупке сертификатов этого эмитента, имеющего неплохую репутацию.

Как уже упоминалось, среди самых популярных на рынке наиболее надежными являются ценные бумаги АКБ "Украина" и АСК "Укрречфлот". В этих структурах хорошо налажена работа по переоформлению своих акций, имеющих именную форму, что существенно влияет на частоту сделок с ними.

Итак, в целом становление и развитие рынка ценных бумаг Украины имеет однозначную спекулятивную тенденцию, однако с выходом на него акций промышленных предприятий он начнет приобретать иной вид и иные приоритеты. Многие диллеры прекратили работу со спекулятивными ценными бумагами, а инвестиции в ценные бумаги приватизированных предприятий используются для участия в деятельности предприятий с последующим возможным получением долгосрочной прибыли от роста курсовой стоимости.

Тема 6: Услуги на валютном рынке

1. Иностранная валюта как компонент валютного рынка.

2. Валютные операции.

3. Международные расчеты.

1. Иностранная валюта как компонент валютного рынка.

Иностранная валюта - это все деньги, имеющие хождение за границей, являются ли они ценными бумагами в денежном выражении страны и содержащиеся в банках за границей или это счета и чеки, оплачиваемые за границей.

Валютные сделки - это операции по обмену ценных бумаг в одной валюте на ценные бумаги в другой валюте по договорному курсу к определенной дате. Договорный курс - это обменный курс или денежное выражение одной валюты через другую.

Тремя главными центрами торговли иностранной валютой являются Лондон, Нью-Йорк и Токио.

Валютная биржа - это большая, охватывающая весь мир сеть покупателей и продавцов валюты, действующих в бесчисленных финансовых центрах.

К основным игрокам на валютной бирже относятся:

- банки, которые образуют "внутрибанковскую биржу". Банки являются естественными посредниками между теми, кто хочет купить или продать иностранную валюту, и осуществляют спекулятивные, защищающие валютные сделки для своих клиентов по всему МИРУ;

- брокеры иностранной валюты выступают в качестве посредников между продавцом и покупателем, намного повышая эффективность сделки;

- компании, участвующие в мировой торговле, нуждающиеся в иностранной валюте для совершения сделок. Компании стараются ограничить риск, связанный с иностранной валютой и являющийся результатом обычных биржевых операций, и иногда участвуют в валютных операциях в спекулятивных целях;

- менеджеры в области международного капиталовложения переводят ценные бумаги с одной валюты на другую, постоянно следя за тем, чтобы их ценные бумаги имели максимальную прибыль;

- центральные банки являются главными владельцами иностранной валюты страны и финансируют правительство в случае необходимости. Центральные банки часто выступают посредниками на валютной бирже, чтобы смягчить колебания стоимости национальных валют, а иногда пытаются обратить вспять негативные процессы, связанные с обесцениванием национальной валюты.

Из всех валют, продаваемых и покупаемых на валютной бирже, сделки с долларами США занимают наибольший объем. Валюты наиболее экономически развитых стран называют "конвертируемой" валютой и активно используют во всем мире. "Частично конвертируемые" валюты вовлечены в мировую экономику, но в очень ограниченных объемах вне национального рынка. "Неконвертируемые валюты" контролируются правительством, причем продажа валюты или очень ограничена, или совсем запрещена.

В 20 - м веке вопросы, связанные с иностранной валютой, решались с точки рения двух полярно противоположных систем: системы фиксированного или плавающего валютного курса, и чаще всего с учетом обеих систем.

В соответствии с системой фиксированного валютного курса, как, например, Золотой Стандарт или Система Бретон Вудз, каждая страна устанавливает цену своей валюте по отношению к какому-либо общепринятому стандарту, а может быть товар (как, например, золото), валюта другой страны (например - доллар США) или искусственная денежная единица или валютная сетка (как в EERM - Европейском механизме валютного курса).

Фиксированный валютный курс не является абсолютно неизменным по (отношению к "центральному курсу" (или "паритету", или "номинальной стоимости"), определенному государством. Во всех фиксированных системах допускаются колебания в определенных рамках около основного курса. В Европейской Денежной Системе (ЕДС), например, валюты стран-участниц фиксированы по отношению к основному установленному курсу (ЕДС), но разрешается торгом в узком диапазоне около своих фиксированных основных курсов. Правительство и Национальный банк при необходимости принимают меры для предотвращен выхода национальной валюты за установленные рамки,

При несбалансированности оплаты по международным счетам или если предсказания о политике правительства не сбылись, что приводит к снижению или повышению стоимости "твердой" валюты, центральный банк выступает посредником на рынке иностранной валюты: чтобы попытаться предотвратить эти изменения. Если стоимость валюты изменяется в сторону нижнего предела установленных границ, например, центральный банк будет покупать национальную валюту за другие валюты на бирже. Это не приносит успеха, правительству придется изменить внутреннюю экономическую политику (за счет поднятия курса национальных акций, например). Последней надеждой, если спекулятивное давление на валюту будет продолжаться, будет формальная переоценка национальной валюты - ревальвация или девальвация, что приводит к установлению постоянного основного курса на новый, в зависимости от изменений, уровень. Международный дисбаланс как, например, расширение дефицитного валютного счета в одних странах и большие излишки на текущем счету у других стран, иногда может грозить нестабильностью валютного курса. Для того, чтобы система фиксированного валютного курса работала, правительство должно предпринимать личные меры по удержанию своего торгового валютного курса близко к основному курсу, что в то же время приводит к уменьшению бюджетных проблем, которые являлись причиной нестабильности.

Плавающий валютный курс ставит стоимость национальной валюты в зависимость от свободно конкурирующих рыночных сил. В этом случае спрос и предложение иностранной валюты, возникающие в результате международной торговли и перетока капитала, определяет национальный обменный курс валюты. Правительство не вмешивается, и уровень валютного курса становится цель внутренней экономической политики.

В стране, в которой возникает рост валютных счетов, происходит падение или обесценивание валютного курса (больше людей будут продавать валюту чем покупать). С падением валютного курса национальный экспорт становится все более дорогим для жителей страны. В результате дефицит уменьшается негативные тенденции изменения валютного курса будут повернуты вспять.

На практике не многие правительства готовы предоставить изменение валютного курса национальной валюты на волю рынка. Часто правительства выступают посредниками путем купли или продажи центральным банком национальной валюты, чтобы смягчить нежелательные

колебания валютного курса. Такие периоды "плавания" курса характеризуются так называемыми "грязными" колебаниями.

Ни фиксированная, ни плавающая системы валютного курса не гарантируют ни стабильного обменного курса, ни безболезненного быстрого урегулирования несбалансированности оплаты по международным счетам между странами Несбалансированность оплаты возникает из-за неодинаковых темпов развития стран, разных темпов инфляционных процессов, из-за различия экономических систем, различий в экономической политике. Исторически постоянная несбалансированность в оплате возникла как результат обеих систем валютного курса фиксированной или плавающей, приводящей на деле к финансовым кризисам что сказывалось на отлаженной торговле и притоке капитала. Потом страны собрались, чтобы усовершенствовать или изменить систему валютного курса.

Одни и те же факторы влияют на валютный курс независимо от того, является ли он фиксированным или плавающим. Экономисты анализируют и предсказывают валютный курс, - изучая экономическую модель в целом. Так как валютный курс - это относительная стоимость (национальная стоимость иностранной валюты), то экономисты должны принимать во внимание как экономику внутри страны, так и за рубежом, чтобы объяснить изменения валютного курса. Йена может вырасти по отношению к доллару США, так как в США снижены процентные ставки и ничего не изменилось в Японии.

Валютные курсы ведут себя больше как цены на других рынках финансовых средств, а не как цены на рынках товаров и услуг. Это "впередсмотрящие" цены, как курс акций и ценные бумаги.

Это означает, что сегодняшний валютный курс рассчитан на возможные изменения завтра. Вот почему так трудно предсказать валютный курс. Валютный курс в одинаковой мере меняется в зависимости от того, что люди думают должно случиться и что они делают уже в конкретной ситуации. Приведенные ниже факторы влияют на валютный курс очень быстро:

Политика правительства. Использование в настоящее время и в будущем, как валютной (курс акций), так и фискальной (налоги) политика очень сильно влияет на валютный курс. Если правительство объявляет изменение политики, которое никто не ожидал, валютный курс может измениться очень сильно (так как изменение политики не было учтено ни в какой мере в валютном курсе). Например, когда британское правительство объявило, что фунт войдет в МВК, стоимость фунта подскочила с 2.94 до 3.02 по отношению к стоимости немецкой марки меньше чем за 15 минут. Хотя этого заявления ждали уже несколько лет, но никто не ожидал, что это случится именно в ту пятницу в 4 часа дня.

Невозможно предугадать в точности, как данное сочетание курса акций и налоговой политики повлияет на валютный курс страны, так как существует много различных комбинаций и сочетаний.

Национальное производство. Сильно развитая национальная экономика очень быстро заставляет считаться с национальной валютой. Быстрый экономический рост вызывает опасение, что уровень инфляции повысится, и люди начинают думать, что более высокий курс акций (нехватка денег в обращении) понадобится в будущем. Валютный курс в застойной экономике, скорее всего, будет падать.

Через некоторое время сильная экономика может иметь противоположный эффект на валютный курс. Экономики, которые развиваются быстрее, чем весь остальной мир, склонны создавать бюджетный дефицит, оказывая на отдельных этапах давление на валюту. Страны, с медленно развивающейся экономикой, накапливают излишки, и их валюты высоко ценятся на протяжении длительна времени.

К числу долгосрочно влияющих факторов относятся:

Относительная инфляция. Страна с уровнем инфляции, постоянно прев тающим уровень инфляции своих основных торговых партнеров, будет имеет постоянно падающий валютный курс (или будет вынуждена обесценивать валюту под влиянием фиксированной системы валютного курса). Страны с низким уровнем инфляции будут иметь "твердую" валюту.

Правительственный бюджетный дефицит и излишки. Страны, испытывающие постоянный бюджетный дефицит, опираются на иностранный капитал чтобы финансировать дефицит, если собственного капитала не хватает. Это со временем приводит к снижению стоимости национальной валюты. Экономика США всегда была в подобной ситуации. В Японии фонд частных накоплен весьма велик, поэтому японцы способны финансировать большие бюджета дефициты за счет внутренних резервов.;

Незапланированный капитал. Неожиданные нарушения равновесия в мировой экономике оказывают значительное влияние на валютный курс. Самый наглядный пример - поднятие цен на нефть в результате вторжения Ирака в Кувейта в августе 1990 года - сильно повлияло на валютный курс.

Технический анализ. Хотя экономисты и могут указать, в каком направлении будет двигаться валютный курс, экономическое моделирование валюта курсов не позволяет этого сделать с большой точностью в экстремальные моменты.

Технический анализ, с давних пор использовавшийся для анализа движения курса акций, сейчас широко используется на валютных биржах, особенно краткосрочных торговых договорах. Для технического анализа финансовый нок представляет собой набор ценовых образцов с определенными характеристиками. Изучая данные прежних цен и используя статистический и математический анализ для выявления закономерностей, технический аналитик спое показать возможные изменения цен на будущее - как направление изменений, так и размеры.

Спекуляция. Спекулянтов на биржах иностранной валюты не особенно жалует пресса. Они часто обвиняются в резком падении стоимости национальной валюты. На самом деле спекулянты играют очень важную роль на биржах странной валюты, смягчая и помогая осуществлять коммерческие сделки.

Спекулянты рассчитывают на прибыль, полученную в результате ожидаемого падения или подъема интересующей их валюты. И таким образом беру себя большую долю риска. Без спекулянтов колебания валютных курсов был значительно болезненнее.

Валютный курс - это курс, с помощью которого одна валюта может быть обменена на другую. Если курс неодинаков для разных валют (валюты покупаются и продаются на паритетных началах), то понятно, что количество фунтов, которое может быть поменяно на один доллар США, не будет равно количеству американских долларов, которые можно купить за один фунт.

На профессиональном рынке иностранной валюты, валюты котируются по отношению Друг к другу совершенно определенным образом, во избежание неразберихи. Независимо от страны, обменный курс доллара США и фунта будет везде котироваться одинаково. Однако для менее активных торговых валют разница все же будет существовать. Метод котирования французского франка в обмен на песету может быть различным в банке Парижа и в банке Мадрида.

Большинство валют котируются по отношению к доллару США. Доллар США до сих пор является центральным в этой системе, и биржевые сделки с американским долларом наиболее быстро реализуются по сравнению с другими валютами.

Биржи для других валют (не включающих доллар США) имеют меньшую реализацию. Таким образом, банк будет осуществлять сделку по обмену, скажем, швейцарского франка и австралийского доллара, в два этапа. Банк сначала обменяет швейцарские франки на доллары США, затем купит австрийские доллары за доллары США. Оба этапа этой операции происходят с участием сделок на рынке американского доллара. Более детально это будет рассматриваться в разделе Перекрещивающиеся курсы.

Наиболее простой способ разобраться в котировании валютного курса -определить "основу" квоты и "валюту" квоты.

основа/валюта-единица валюты за единицу основы. Основой квоты обычно является доллар США.

Если вам встречается обозначение Дол. США/Иена 138.10, то это значит, что 13 8.10 йен могут быть обменены на один доллар США.

Однако есть несколько исключений из этого стандартного метода котирования. Основным исключением является фунт. Стандартный метод котирования фунта в отношении американского доллара следующий:

Фунт/Доллар США 1.8700.

Если фунт является основой квоты, то доллар США здесь является валютой квоты. Из формулы видно, что на один фунт можно купить 1.87 долларов США.

Курс фунт/доллар США называется "телеграф" на языке банкиров. Это традиция, которая восходит к дням, когда сообщение было телеграфное. К другим валютам, которые котируются не телеграфным способом, относятся доллары Австралии и Новой Зеландии.

Далее приведено несколько примеров, как работает межбанковский метод кодирования:

Авс. Дол./Дол. США 0,8280.

Австралийский доллар является основой квоты, следовательно, 0,8280 долларов США могут быть обменяны на один австралийский доллар.

Если вы хотите купить 1000000 австралийских долларов, то это будет вам стоить 828000 долларов США.

Дол. США / Фр. Франк 5,2525.

Доллар США - основа квоты. Французский франк - валюта квоты. За один доллар США вы можете купить 5,2525 французских франков.

Если вы хотите продать 10000000 американских долларов, то вы бы получили за них 52525000 французских франков.

Дол. США / Ит. Л. 1175,25.

Если бы вы хотели купить американские доллары и у вас есть 200 миллионов итальянских лир, сколько американских долларов вы сможете на них приобрести?

Нам известно, что за 1175,25 лир можно купить 1 американский доллар. Формула поможет нам выяснить, сколько американских долларов Вы можете к пить за 1 лиру:

1 Дол. США / 1175,25 = 1 Ит. Л. (4.1.1)

Следовательно 200 000 000 Дол. США / 1175,25 = 200 000 000 Ит.Л. (4.1.2)

или 17017655 Дол. США = 200000000 Ит. л. (4.1.3)

Другими словами, на Ваши 200 миллионов лир Вы можете кую 17017655 американских долларов по обменному курсу Дол. США / 1175,25 Ит. Л.

Размер разницы будет меняться в зависимости от условии рынка, от котирования валюты и размеров сделок,

Банковская разница может быть рассмотрена как "плата за услуги". Чтобы иметь возможность устанавливать двойной курс, банк должен покрыть расходы по совершению сделок и учесть возможный риск, связанный с валютными сделками. Размер разницы прямо пропорционален издержкам на покрытие валютных потерь, возникающих в результате сделки, осуществляемой банком.

Обычно самая маленькая разница равна пяти единицам (например, 1.4225 - 1.4230), которая доступна клиентам наименьшего кредитного риска вплоть до 10 м. АД сделок по покупке долларов США на йены, немецкие марки и телеграф.

Только сделки на очень большую сумму или на очень маленькую будут влиять на увеличение маржи. Сделки на большую сумму вовлекают банк в больший риск, в то же самое время для банка будет труднее покрывать расходы на сделки с привлечением незначительных сумм. Разница будет больше для валют, не имеющих широкого хождения. Увеличение маржи также произойдет в периоды крайней нестабильности в торговле (например, накануне выхода важных экономических данных в США) или перед закрытием торгового дня (особенно после обеда в пятницу), когда торговля на всех рынках не очень оживленная.

Перекрестный курс - это курс обмена двух валют без участия доллара США, например, курс обмена между французскими франками и канадскими долларами или курс обмена между фунтом и бельгийским франком.

Некоторые рынки перекрестных курсов очень развиты, и вы можете найти их квоты на банковских экранах и в газетах. Перекрестные курсы, которые наиболее часто используются в торговых сделках - НМ/Ин (известный как марка / йена), Фс/НМ (фунт/марка), НМ/ФФ (марка / Париж) и Фс/ШФ (фунт / Швейцария). Перекрестные курсы валют, которые участвуют в торговле не так активно, не так легко использовать вне локальных финансовых центров.

Перекрестные курсы могут быть легко вычислены через курс доллара США для любой валюты. Закон основа/валюта квоты все еще действует. Следовательно, как только вы определите валюту квоты, вычислить перекрестный курс уже не составит труда.

Можно сформулировать следующие правила для подсчета перекрестного курса:

1. Если доллар США является основой квоты для обеих валют, тогда, разделите один курс доллара США на другой.

2. Если доллар США является основой квоты для одной из валют, пере-множте курсы долларов США

3. Если доллар США является валютой только для обеих валют, поделите курсы долларов США.

Однако, так как большинство валютных курсов котируются как разница спрос-предложение, вам необходимо знать, как определить правильную разницу для перекрестных курсов. Приведенный ниже пример показывает как это сделать.

Британский автомобильный маклер покупает БМВ у немецкого продавца. Какой курс назначит банк автомобильному маклеру, который хочет купить немецкие марки за фунты?

Используя курс доллара США, вы имеете:

АД/НМ 1.5695-1.5705

Фс/АД 1.8715-1.8725

'Эту сделку можно выразить схемой:

Банк покупает НМ => покупает доллары => покупает фунты => продает доллары. Клиент покупает НМ => продает доллары ==> продаст фунты ==> покупает доллары

Банк торгует всегда по наиболее благоприятному для себя курсу, следовательно, банк продаст немецкие марки по курсу 1.5695 и купит фунты по курсу 1.о715.

Следовательно, чтобы подсчитать перекрестный курс, вам надо перемножить эти два курса. (Доллар США является основой квоты для немецкой марки и валютой квоты для фунта): 1,8715 х 1,5695 =2,9373

Банк установит перекрестный курс для автомобильного маклера Фс/НМ 2,9373.

Сложность в определении перекрестных курсов заключается в том, что курс двух валют может быть определен по-разному, в зависимости от того, кто определяет квоту. Например перекрестный курс французский франк / немецкая марка будет разный в зависимости от того, определяется он во Франции Германии. В Париже квота будет равна количеству французских франков за 10 немецких марок, скажем, ФФ 300, в то время как во Франкфурте она будет равна количеству немецких марок за 100 французских франков, или НМ 33.3, Курсы с участием фунта всегда котируются как количество иностранной валюты за единицу фунтов стерлингов.

2. Валютные операции.

Предоставление предприятиям и коммерческим банкам права проведен валютных операций и международных расчетов потребовало создания внутреннего межбанковского валютного рынка.

Типичными функциями межбанковских валютных бирж (МВБ) в странах СНГ являются:

- аккумулирование спроса и предложения на валютные ресурсы;

- установление единого рыночного курса рубля по безналичным операциям банков;

- обеспечение дополнительных гарантий при заключении валютных сделок;

- организация торгов и заключение сделок по купле и продаже иностранной валюты с участниками торгов;

- организация и проведение расчетов в иностранной валюте и в рублях сделкам;

- определение текущего курса иностранных валют к рублю;

- сбор и анализ информации о процессах, происходящих на валют рынке.

Торговля валютой осуществляется в виде кассовой или срочной валют сделки. По кассовой валютной сделке, т.е. сделке "спот", валюта поставляется сразу, как правило, не позже, чем через два рабочих дня после заключения сделки.

Валюта перечисляется обычно по телеграфу. Если перечисление валюты произошло несвоевременно, то виновная сторона платит проценты за просрочку. Кассовые валютные сделки в первую очередь применяются для своевременного получения иностранной валюты, необходимой для совершения внешнеторговых операций. С переходом к плавающим валютным курсам усилился спекулятивный элемент кассовой торговли валютой.

Существуют различные способы извлечения дополнительной выгод курсовых колебаний на валютном рынке, например использование времен разрыва между поступлением валюты и ее реализацией. Широко распространена практика досрочного платежа или, напротив, максимального его затягивав зависимости от ожидаемой динамики процентных ставок и валютных курсов

Другая возможность использования курсовых колебаний связана с изменением позиций на валютных счетах в национальных (валютные счета) или:

В международной торговле валютой сложились определенные нормы и правила, не установленные в законодательном или договорном порядке, но всегда соблюдаемые при совершении сделок. Наряду с утвердившимся правилом перечисления установленной суммы по кассовой сделке не позднее двух дней после ее заключения большое значение приобрели следующие традиционно установившиеся правила, которые необходимо соблюдать при каждодневной практике:

1. Объявление котировки. Валютная сделка осуществляется примерно следующим образом: дилер, предъявляющий спрос на валюту или предлагающий ее, прежде всего выясняет положение на валютном рынке. Для этого он пользуется, как правило, имеющейся в банке международной информационной системой.

2. Привлечение с помощью "любезности". Большое значения для заключения сделки имеет разница между курсами продавца и покупателя, что одновременно определяет 'размер прибыли банка, устанавливающего курсы. При этом незначительная маржа считается любезностью, большая - нелюбезностью банка. Для запрашивающего дилера более привлекательна первая. Однако такие любезные курсы могут быть установлены в том случае, если банковская прибыль достаточно велика, что обеспечивается точным знанием рынка и высокими оборотами торговли. Любезные курсы устанавливаются для тех торговых партнеров, с которыми существует многолетнее сотрудничество и взаимная торговля в большом объеме.

3. Непосредственное заключение сделки. Поскольку речь идет, как правило, об очень крупных суммах, заключение сделки сразу же подтверждается документами, что служит повышению степени ее надежности. Заключение сделки должно включать: выбор обмениваемых валют; фиксацию курсов; установление круглой суммы сделки; указание адресов, по которым будет доставляться валюта.

Вторым видом валютных сделок является срочная, или форвардная валютная сделка.

Необходимость таких сделок вызывается стремлением ее участников заблаговременно установить курс, по которому будут происходить расчеты по валютным сделкам в будущем. Сущность форвардной валютной сделки заключается в том, что продавец берет на себя обязательство через определенный срок (в пределах одного года) передать покупателю валюту, а покупатель обязуется принять ее и оплатить в соответствии с условиями сделки.

При форвардных сделках устанавливается курс, по которому будут осуществляться расчеты в будущем. Он носит название срочного (форвардного) курса. В его основе лежит курс кассовых сделок, сложившийся на момент заключения форвардной сделки, а также надбавки (репорт, ажио) или скидки (депорт, дизажио).

С переходом к плаванию валютных курсов необходимость срочных операций для страхования риска возросла. При совершении форвардной сделки промежуток времени между заключением и ее исполнением значительно больше, чем при кассовой сделке и может составлять несколько месяцев (до года). Обычно срок и курс форвардной сделки оговаривается при подписании контракта. Кроме того, к кассовому курсу устанавливаются надбавки (репорт, ажио) или скидки (депорт, дизажио). Размер репорта и депорта зависит не только от объема форвардных сделок, но и от разницы в процентных ставках по отдельным валютам. Эти надбавки и скидки именуются ставками "своп". Курс по срочной еде. определяется как соотношение спроса и предложена на валютном рынке в момент заключения сделки, разницей в процентных ставках по отдельным валют

Эти факторы нельзя рассматривать изолированно. Например, если процентные ставки по иностранной валюте значительно растут, то повышается спрос на эту валюту на кассовом рынке, поэтому растет также и курс "спот". Одновременно снижается спрос на срочном валютном рынке, а следовательно форвардный курс. В такой ситуации имеет место по форвардному курсу депорт по отношению к кассовому курсу. При плавающих валютных курсах от характера действующих тенденций его движения (вверх или вниз) зависит как спрос, i и предложение данной валюты. Использование форвардных валютных еде выгодно для импортеров и экспортеров в отношении получения более надеж основы для калькуляции сделки, так как уже при заключении договора, независимо от соотношения курсов валюты в момент оплаты, у обеих сторон существует уверенность в получении установленной суммы. Сделки совершаются по заявленным коммерческим банком форвардным курсам с депортом или репорт кассовому курсу.

Различают два вида срочной валютной сделки.

1. Простая форвардная сделка.

В этом случае обратная сделка совершается не одновременно. Стороны договариваются лишь предоставить определенную сумму к данному сроку и по установленному курсу. Этот вид форвардных сделок во внешней торговле используется в целях страхования от изменения валютного курса.

2. Сделка "своп" - это валютная сделка, которая заключается между 6aнками и представляет собой комбинацию купли и продажи одной и той же валюты но в разные сроки. Определенная сумма валюты в рамках одной сделки покупается на срок и продается на кассовом рынке или наоборот. При этом сумма иностранной валюты, получаемая к установленному сроку, увеличивается (уменьшается) на величину ставки "своп" при обмене валюты с депортом (репортом). Обычно в крупных объемах сделки "своп" совершаются между центральными банками.

3. Международные расчеты

Регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими лицами и гражданами разных стран, называется международными расчетами. Международные расчеты включают, с одной стороны, условия и порядок осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями, с другой стороны ежедневную практическую деятельность банков по их проведению. Подавляющий объем расчетов осуществляется безналичным путем посредством записей на счетах банка. При этом ведущую роль в международных расчетах играют крупнейшие банки. Степень их влияния в международных расчетах зависит от масштабов внешнеэкономических связей страны базирования, применения ее национальной валюты, специализации, финансового положения, деловой репутации, сети банков - корреспондентов.

В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных расчетов: документарный аккредитив инкассо, банковский перевод, открытый счет, аванс. Кроме того, осуществляются расчеты с помощью векселей и чеков. С международными расчетами тесно связаны гарантийные операции банков по отдельным формам расчетов (например, инкассо, аванс, открытый счет), они служат дополнительным обеспечением выполнения внешнеторговыми партнерами обязательств, взятых на себя по контракту. Исторически сложились следующие особенности международных расчетов:

1. Импортеры и экспортеры, их банки вступают в определенные обособленные от внешнеторгового контракта отношения, связанные с оформлением, пересылкой, обработкой товарораспорядительных и платежных документов, осуществлением платежей. Объем обязательств и распределение ответственности между ними зависит от конкретной формы расчетов.

2. Международные расчеты регулируются нормативными национальными законодательными актами, а также международными банковскими правилами и обычаями. В CILIA единообразный торговый кодекс содержит нормы относительно расчетов, в том числе международных.

3. Международные расчеты - объект унификации, что обусловлено интернационализацией хозяйственных связей, универсализацией банковских операций. На конференциях в Женеве в 1930 и 1931 гг. приняты международные Вексельная и Чековая конвенции, направленные на унификацию вексельных и чековых законов и устранение сложностей использования векселей и чеков в международных расчетах. Единообразный вексельный закон служит базой национального законодательства большинства стран. Комиссия по праву международной торговли ООН (ЮНСИТРАЛ) осуществляет дальнейшую - унификацию вексельного законодательства. Международная торговая палата, созданная в Париже в начале XX века, разрабатывает и издает Унифицированные правила и обычаи для документарных аккредитивов по инкассо. Например, первые правила по инкассо были разработаны в 1936 году, затем переработаны в 1967 и 1978 гг. (вступили в силу с января 1979 г.). Большинство банков мира объявили о своем присоединении к Унифицированным правилам по аккредитивам и инкассо. Международная торговая палата разработала Правила по контрактным гарантиям, ведет работу по подготовке правил по платежным гарантиям.

4. Международные расчеты имеют, как правило, документарный характер, т.е. расчеты осуществляются против финансовых и коммерческих документов. К финансовым документам относятся простые и переводные векселя, чеки, платежные расписки. Коммерческие документы включают: а) счета-фактуры; б) документы, подтверждающие отгрузку и отправку товаров или принятие к погрузке (коносаменты, железнодорожные, автомобильные и авиационные накладные, почтовые квитанции, комбинированные транспортные документы на смешанные перевозки); в) страховые документы страховых компаний морских страховщиков или их агентов, поскольку экспортные грузы обычно страхуются; г) другие документы - сертификаты, удостоверяющие происхождение, вес, качество или анализ товаров, а также пересечение ими границы, таможенные или консульские счета и т.д. Банк проверяет содержание и комплектность этих документов.

5. Международные платежи осуществляются в различных валютах. По этому они тесно связаны с валютными операциями, куплей-продажей валют. На эффективность их проведения влияет динамика валютных курсов.

На выбор форм международных расчетов влияет ряд факторов:

- вид товара, являющегося объектом внешнеторговой сделки (формы расчетов отличаются при поставке машин и оборудования или, например - продовольствия); по поставкам некоторых товаров - древесины, зерна - применяются традиционные формы, выработанные практикой;

- наличие кредитного соглашения;

- платежеспособность и репутация контрагентов по внешнеэкономическим сделкам, определяющие характер компромисса между ними;

- уровень спроса и предложения на данный товар на мировых рынках. В контракте оговариваются условия и формы международных расчетов.

Аккредитивная форма расчетов. В соответствии с унифицированными правилами и обычаями для документарных аккредитивов аккредитив - это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефициару, в пользу которого открыт аккредитив или произвести оплату, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому тракту. Это положение направлено на защиту интересов банков и их клиент экспортер обеспечивает ограничение требований к оформлению документ получению платежа только условиями аккредитива; импортеру — четкое выяснение экспортером всех условий аккредитива.

В расчетах по документарному аккредитиву участвуют:

импортер (приказодатель), который обращается к банку с просьбой открытия аккредитива;

банк-эмитент, открывающий аккредитив;

авизирующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива, удостоверь подлинность;

бенефициар-экспортер, в пользу которого открыт аккредитив.