2014-02-09

2014-02-09 943

943Эффект финансового рычага можно также трактовать как изменение чистой прибыли на каждую обыкновенную акцию (в процентах), порождаемое соответствующим изменением нетто-результата эксплуатации инвестиций (в процентах). Такое восприятие эффекта финансового рычага характерно в основном для американской школы финансового менеджмента.

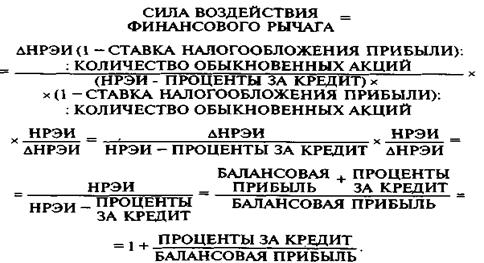

СИЛА ВОЗДЕЙСТВИЯ ФИНАНСОВОГО РЫЧАГА = ИЗМЕНЕНИЕ (%) ЧИСТОЙ ПРИБЫЛИ НА АКЦИЮ / ИЗМЕНЕНИЕ (%) НЕТТО РЕЗУЛЬТАТА ЭКСПЛУАТАЦИИ ИНВЕСТИЦИЙ.

С помощью этой формулы отвечают на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении нетто-результата эксплуатации инвестиций на один процент.

Серия последовательных преобразований формулы:

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием:

1. Возрастает риск невозмещения кредита с процентами для банкира.

2. Возрастает риск падения дивиденда и курса акций для инвестора

Приведенная в этом разделе формула силы воздействия финансового рычага не дает, к сожалению, ответа на вопросы о безопасной величине и условиях заимствования — этому служит первый способ расчета.

4.Операционный рычаг. Расчет порога рентабельности и «запаса

финансовой прочности» предприятия

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Пусть, например, выручка от реализации в первом году составляет 11 000 руб. при переменных затратах 9 300 руб. и постоянных затратах 1 500 руб. (в сумме 10 800 руб.). Прибыль равна 200 руб. Предположим далее, что выручка от реализации возрастает до 12 000 руб. (+9,1%). Каким образом изменится прибыль? Увеличиваются на те же 9,1% и переменные затраты. Теперь они составляют 9 300 руб. + 846,3 руб. = 10 146,3 руб. Постоянные затраты не изменяются: 1 500 руб. Суммарные затраты равны 11 646,3 руб., прибыль же достигает 353,7 руб., что на 77% больше прибыли прошлого года. Выручка от реализации увеличилась всего на 9,1%, а прибыль — на 77%!

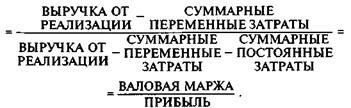

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Сила воздействия операционного рычага =

валовая маржа / прибыль

В нашем случае сила воздействия операционного рычага равна (11 000 руб. - 9 300 руб.): 200 руб. = 8,5. Это означает, что при возможном увеличении выручки от реализации, скажем, на 3%, прибыль возрастет на 3% х 8,5 = 25,5%; при снижении выручки от реализации на 10% прибыль снизится на 10% х 8,5 = 85%, а увеличение выручки на 9,1% даст прирост прибыли на 77%.

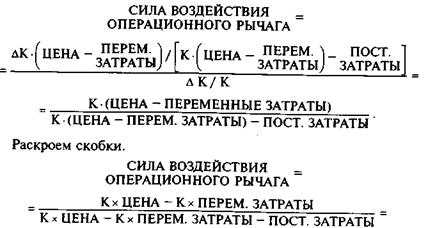

Взаимосвязь объёмов цены реализации демонстрируют следующие формулы (К – физический объём реализации):