2014-02-09

2014-02-09 519

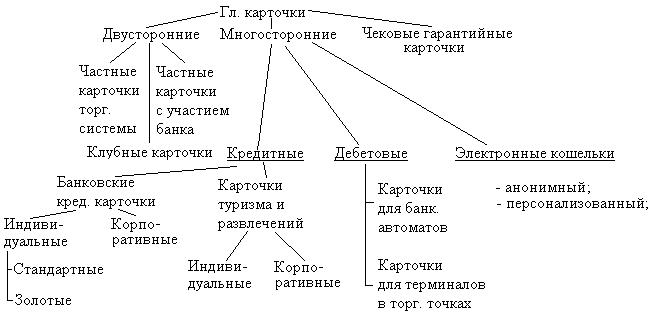

5191. Пластиковые карточки.

2. Предпосылки создания СЭП.

3. Основные понятия и определения СЭП.

Пластиковые карточки:

По техническим особенностям делятся на:

а) с магнитной полосой.

б) со встроенной микросхемой (+ больше память, - дороговизна).

Реформирование банковской системы:

- создание Национального Банка Украины (НБУ);

- формирование НБУ собственной сети региональных управлений;

- преобразование государственных банков в коммерческие.

Основные требования к СЭП:

1) небольшая стоимость разработки и эксплуатации;

2) сжатые сроки внедрения;

3) простота эксплуатации программно-технических средств;

4) низкие сроки и материальные затраты на обучение персонала.

Принципы при создании СЭП:

1) отказ от бумажных носителей информации;

2) использование ПК;

3) иерархичное сетевое строение системы.

Банковская система до внедрения СЭП:

- локальное использование автоматизированных технологий;

- отсутствие межбанковских стандартов в обеспечении платежной системы;

- низкая защищенность платежных документов;

- невозможность контролировать состояние межбанковских расчетов со стороны Национального Банка.

Внедрение СЭП дало:

- ускорилось время расчетов (выполнение);

- уменьшился документооборот;

- уменьшилась вероятность фальсификации документов;

- усилился контроль за состоянием денежных средств в стране;

- снизились потери государства от низкой скорости выполнения платежей;

Электронно-расчетный документ – банковское сообщение, которое:

1) имеет определенный формат;

2) содержит информацию о переводимых средствах и другие реквизиты;

3) хранится на магнитных носителях;

4) передается электронными средствами связи;

5) защищено специальными средствами защиты;

Кредитовый документ – это платежное поручение, по которому клиент одного банка поручает перевести средства на счет другого банка.

Дебетовый документ – это платежное требование, по которому клиент одного банка поручает списать средства со счета одного клиента другого банка в свою пользу.

Кредитовый (дебетовый) информационный документ – это сообщение, которое используется в СЭП как вспомогательный информационный механизм и не воздействует на состояние счетов банков и клиентов.