2014-02-09

2014-02-09 1655

1655Валютные риски обычно управляются в банках различными методами. Первым шагом к управлению валютными рисками внутри структуры банка является установление лимитов на валютные операции. Например, очень распространены следующие виды лимитов:

лимиты на иностранные государства (устанавливаются максимально возможные суммы для операций в течение дня с клиентами и контрпартнерами из каждой конкретной страны);

лимиты на операции с контрпартнерами и клиентами (устанавливается максимально возможная сумма для операций на каждого контрпартнера, клиента или виды клиентов);

лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли);

лимиты на каждый день и по каждому дилеру (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный для переноса на следующий рабочий день, для каждого конкретного дилера и каждого инструмента);

лимит убытков (устанавливается максимально возможный размер убытков, после достижения которого все открытые позиции должны быть закрыты с убытками). В одних банках такой лимит определяется на каждый рабочий день или на отдельный период (обычно месяц); в других банках — по отдельным видам инструментов, а в некоторых — по отдельным дилерам.

Кроме лимитов в мировой практике применяются следующие методы снижения валютных рисков:

взаимный зачет покупки-продажи валюты по активу и пассиву, так называемый метод «мэтчинг», где с помощью вычета поступлений валюты из величины ее оттока банк имеет возможность оказывать влияние на их размер и соответственно — на свои риски;

использование метода «неттинга», который заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения. Для этой цели банки создают подразделения, координирующие поступления заявок на покупку-продажу иностранной валюты;

приобретение дополнительной информации из информационных продуктов специализированных фирм, в режиме реального времени отображающих движение валютных курсов и последние сведения.

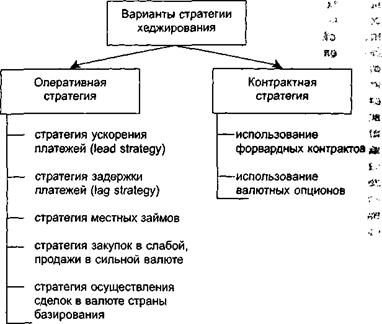

Анализ разновидностей вылютного риска позволяет выявить основные методы хеджирования этих рисков. Речь идет, в первую очередь, о разработке оперативной стратегии хеджирования, направленной на антирисковое управление балансом (выравнивание подверженных валютному риску активов и обязательств) и манипулирование сроками и методами платежей. Кроме того, фирма может использовать для хеджирования валютного риска инструменты контрактной стратегии, в частности, форвардные валютные контракты и валютные опционы.

Наиболее распространенным способом покрытия валютного риска является покупка или продажа иностранной валюты с поставкой в будущем. Форвардная покупка основывается на договоре купли-продажи иностранной валюты по обменному курсу, оговоренному в момент заключения сделки, в определенный срок в будущем или в течение некоторого будущего периода. Подобным образом происходит и форвардная продажа. Этот метод полностью исключает неопределенность относительно того, например, сколько будут составлять суммы будущих платежей и поступлений в национальной валюте.

Одним из видов сделки на денежном рынке, включающем форвардную операцию, является своп. Своп предполагает покупку валюты на условиях спот с одновременной форвардной продажей той же самой валюты (или продажу на условиях спот с форвардной покупкой). Когда форвардная сделка не является частью свопа, то она считается сделкой аутрайт — простой форвардной сделкой. Форвардная сделка аутрайт может заключаться с целью хеджирования или спекуляции. Возможность прогнозирования валютного курса при заключении сделки устраняет риск потерь от неблагоприятного изменения валютного курса и тем самым является средством хеджирования валютного риска. Спекулянты могут продавать и покупать срочные контракты в надежде на то, что курс спот на дату исполнения форвардного контракта будет отличаться от курса при заключении форвардной сделки. Если спекулянт ожидает, что курс спот на какой-то день будет ниже форвардного, то он будет продавать форвардные контракты в надежде на то, что с наступлением этого дня он сможет купить валюту на условиях спот по более низкой цене, чем цена продажи форвардных контрактов. Таким образом, он получит прибыль в результате выполнения обязательства по форвардному контракту. Подобным образом, спекулянт ожидающий, что наличный курс будет выше форвардного, будет покупать форвардные контракты в надежде на то, что он сможет продать приобретенную валюту по более высокой цене на наличном рынке.

Ответ на вопрос, что необходимо делать организации, чей филиал находится в стране со слабой валютой, чтобы уменьшить возможный валютный риск дан в работе [31].

Во-первых, наличность филиалов следует как можно быстрее возвращать головной компании или инвестировать на месте в то, стоимость чего растет, например, в фиксированные активы.

Во-вторых, оперативно инкассировать счета дебиторов, деноминированные в местной валюте. Оттягивать сроки инкассации, когда деноминация осуществляется в более надежной валюте.

В-третьих, с долговыми обязательствами следует работать прямо противоположным способом.

В-четвертых, необходимо осуществлять адекватную складывающимся обстоятельствам политику в области товарно-мате- риалъных запасов. Если считается, что запасы находятся под риском, следует поддерживать их минимально возможный уровень, исходя из загрузки филиала. Но поскольку стоимость запасов обычно растет вследствие роста цен, они могут служить надежной защитой от инфляции и колебаний валютных курсов. Если товарно-материальные запасы импортируются, то перед ожидаемым понижением курса местной валюты их следует накапливать, так как после снижения этого курса при неизменной стоимости партии товара в иностранной валюте она повысится в местной валюте. В случае если действует ценовой контроль или остра конкуренция, филиал может не иметь возможности повышения цен на товарно-материальные запасы. Тогда с запасами необходимо работать так же, как с наличностью и счетами дебиторов.

В-пятых, в целях хеджирования валютного риска целесообразно осуществлять стратегию «займов на местах», особенно в странах со слабой валютой. Проблема при этом состоит в том, что процентные ставки по займам в таких странах обычно настолько высоки, что приходится искать компромисс между затратами на заем средств и потенциальными убытками по причине колебаний валютного курса. Стратегия фирмы «Кока-кола», например, заключается в том, что по меньшей мере половина ее нетто позиции по активам под риском в других странах компенсирована займами в иностранных валютах. Фирма «Блэк энд Декер» также прибегает к местным займам для хеджирования нетто позиции по активам под риском, но каждый валютный риск анализируется индивидуально, а не покрывается автоматически займом на месте.

В-шестых, следует иметь в виду, что при работе с иностранными потребителями для фирмы всегда безопаснее провести сделку в валюте страны базирования. Желательно осуществлять закупки в менее сильной, а продажи — в более сильной валюте. Если фирма вынуждена делать закупки в сильной, а продажи в слабой валюте, ей следует учитывать этот фактор при составлении контрактов или попытаться сбалансировать входящие и исходящие потоки наличности с помощью более хитроумной стратегии продаж и закупок. Например, латвийские и российские предприниматели в процессе заключения контрактов и реализа-ции сделок используют, как правило, долларовый эквивалент, что в известной степени нивелирует валютный риск.

Предложенная стратегия отображена на рис. 4.14. ^

Рис. 4.14. Стратегии хеджирования валютного риска

Рассмотрим приложение закона единой цены к валютному рынку, а также отметим, что он применим и к любому другому рынку.

Закон единой цены гласит, что если на конкурентном рынке проводятся операции с равноценными активами, то их рыночные цены будут стремиться к сближению. В основе действия закона единой цены лежит процесс, называемый арбитражем — покупка и немедленная продажа эквивалентных активов с целью получения гарантированной прибыли на основе разницы в их ценах.

Осуществление арбитражных операций гарантирует то, что для любых трех валют, свободно конвертируемых на конкурентном рынке, достаточно знать обменный курс между любыми двумя валютами для того, чтобы определить валютный курс третьей. Таким образом, если известно, что 1 доллар США равен 100 иенам, а 1 фунт стерлингов — 200 иенам, то в соответствии с законом единой цены один фунт стерлингов равен двум долларам США.

Процесс осуществления арбитражных операций на валютных рынках рассмотрим на анализе цены на золото, выраженной в различных валютах. Пусть текущая стоимость унции золота, выраженная в у.е., равна 100 у.е., а стоимость одной унции золота в иенах —10 000.

Закон единой цены подразумевает, что при покупке золота вид валюты не имеет значения. Поэтому цена в 10 000 иен должна быть эквивалентна цене в 100 у.е., а из этого следует, что цена иены, выраженная в у.е., должна составлять 0,01 у.е.

Предположим, что в нарушение закона единой цены у.е., цена иены составляет 0,009 у.е., а не 0,01 у.е. Допустим, что у нас на банковском счете имеется 10 000 у.е. Поскольку существует возможность купить или продать золото по цене 10000 иен, или 100 у.е. за

унцию, то можно обменять 10 000 у.е. на  иен.

иен.

После этого, естественно, покупаем 111,1111 унции золота и продаем его за у.е. с целью получения 100 • 111,1111 = И 111,11 у.е. Теперь в нашем распоряжении 11111,11 у.е. без учета операционных издержек на куплю-продажу золота и иен, и подобные арбитражные операции будут рентабельны до тех пор, пока совокупные операционные издержки меньше 11 111,11 -10000 = 1 111,11 у.е.

Подобная безрисковая арбитражная операция очень привлекательна и не требует прогнозирования уровня будущих цен и не несет какой-либо риск.

Аналогичную арбитражную операцию можно провести и с любыми тремя валютами, используя минимальную разницу в их курсах в различных банках. При этом всегда действует правило: для любых трех валют, свободно конвертируемых на конкурентном рынке, достаточно знать обменный курс между любыми дву- ~Мя из них, чтобы определить валютный курс третьей.

Наличие на конкурентном рынке профессиональных арбитражеров, выполняющих валютные операции чрезвычайно быстро и с минимальными затратами, гарантирует то, что прямые валютные курсы будут максимально точно соответствовать рассчитанным непрямым способом.