2014-02-12

2014-02-12 2527

2527Простые ставки ссудных (декурсивных) процентов применяются обычно в краткосрочных финансовых операциях, когда интервал начисления совпадает с периодом начисления (и составляет, как правило, срок менее одного года), или когда после каждого интервала начисления кредитору выплачиваются проценты. Естественно, простые ставки ссудных процентов могут применяться и в любых других случаях по договоренности участвующих в операции сторон.

Введем следующие обозначения:

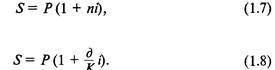

i(%) — простая годовая ставка ссудного процента;

ния;

Р — величина первоначальной денежной суммы;

S — наращенная сумма;

п — продолжительность периода начисления в годах;

д — продолжительность периода начисления в днях;

К — продолжительность года в днях. Величина К является временной базой для расчета процентов.

В зависимости от способа определения продолжительности финансовой оперции рассчитывается либо точный, либо обыкновенный (коммерческий) процент.

На практике часто возникает обратная задача: узнать величину суммы Р, которая в будущем должна составить заданную величину 5. В этом случае Р называется современной (текущей, настоящей**, приведенной) величиной суммы 8.

Определение современной величины Р наращенной суммы 5 называется дисконтированием, а определение величины наращенной суммы S — компаундингом.

Простые учетные ставки

При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из суммы, получаемой по прошествии интервала начисления (т. е. из наращенной суммы). Эта сумма и считается величиной получаемого кредита (или ссуды). Так как в данном случае проценты начисляются в начале каждого интервала начисления, заемщик, естественно, получает эту сумму за вычетом процентных денег. Такая операция называется дисконтированием по учетной ставке, а также коммерческим или банковским учетом.

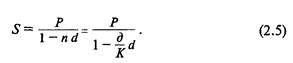

Дисконтом называется доход, полученный по учетной ставке, т. е. разница между размером кредита и непосредственно выдаваемой суммой. Пусть теперь (/(%) — простая годовая учетная ставка;

d — относительная величина учетной ставки;

S — сумма, которая должна быть возвращена;

Р — сумма, получаемая заемщиком.

Тогда, согласно определениям, получаем формулу для определения наращенной суммы: