2014-02-12

2014-02-12 903

903СОДЕРЖАНИЕ

НАЛОГООБЛОЖЕНИЕ

Курс лекций

для студентов экономических специальностей всех форм обучения

Нижний Тагил

ББК У9121261.414

Н23

Автор - составитель С.М. Радченко

Научный редактор: канд. экон. наук, доцент М.М. Щербинин

Р15 Налогообложение: Курс лекций /С.М. Радченко. - Нижний Тагил: НТИ(ф)ГОУ ВПО УГТУ-УПИ, 2005.- 92 с.

Курс лекций «Налогообложение» включает в себя разделы, посвященные этапам формирования и развития налоговой системы России, рассмотрению основных положений Налогового кодекса, налоговому планированию и прогнозированию. Особое внимание уделяется характеристике основных налогов Российской Федерации. Анализируются проблемные вопросы налоговой нагрузки на налогоплательщиков.

Представленный материал предназначен для студентов, экономических специальностей вузов, преподавателей, экономистов предприятий и организаций, а также широкого круга лиц, интересующихся вопросами налогообложения

Разработанный курс лекций отвечают требованиям стандарта по специальностям 080502 Экономика и управление на предприятии (по отраслям), 080507 Менеджмент организации, 080105 «Финансы и кредит».

Библиогр.: 26 назв. Табл. 13. Рис. 27.

УДК 658.114

ББК У9(2)290-23

ã ГОУ ВПО «Уральский государственный

технический университет – УПИ»

Нижнетагильский технологический институт (филиал),

ã С.М. Радченко, составление, 2005

Введение…………………………………………………………………………...4

Лекция № 1. Возникновение и развитие налогообложения. ………………….7

Лекция № 2. Теоретические и методологические основы налоговой системы …………………………………………………………………………………….13

Лекция № 4. Бюджетная система России и принципы ее построения ……….35

Лекция № 5. Налог на добавленную стоимость ……………………………….41

Лекция № 6. Акцизы……………………………………………………………..48

Лекция № 7. Налог на прибыль предприятий и организаций.………………...54

Лекция № 8. Налоговая нагрузка на фонд оплаты труда: налог на доходы с физических лиц; единый социальный налог…………………………………...60

Лекция № 9. Специальные режимы налогообложения………………………..71

Лекция № 10. Налоговое планирование. Налоговая оптимизация……………82

Библиографический список……………………………………………………..89

Приложение 1. Расходы, учитываемые при расчете единого налога ……….91

ВВЕДЕНИЕ

В настоящее время проходит крупный этап налоговой реформы. В этих условиях налогоплательщику все сложнее планировать свою экономическую и финансовую деятельность, оптимизировать налоговые платежи, сочетать цели бизнеса с интересами и законными требованиями государства. На практике налоги, являясь мощнейшим инструментом экономического регулирования, безжалостно вторгаются в сферу стратегических решений, нередко заставляя руководителя кардинально менять тактику действия компании. Серьезные решения никогда не принимаются без учета налогов и управления ими.

Постоянное изменение налогового законодательства Российской Федерации заставляет постоянно вносить коррективы в финансовую политику предприятий и усложняет планирование их деятельности.

Важным шагом явилось принятие в 1998 г. и вступление в силу с 1 января 1999 г. первой части (общей) Налогового кодекса РФ, который четко определил права и обязанности участников налоговых правоотношений, регламентировал процесс исполнения обязанности по уплате налогов, правила в отношении налогового контроля, установил ответственность за налоговые правонарушения. Кодекс установил закрытые перечни федеральных, региональных и местных налогов, ввел новые инструменты, необходимые для функционирования качественно новой налоговой системы.

Современная налоговая система строится на основе снижения налоговых изъятий, преобразования в более справедливую для налогоплательщиков, повышения уровня нейтральности по отношению к экономическим решениям фирм и потребителей.

Автор видит свою задачу в том, чтобы дать оценку различным факторам, влияющим на формирование налогообложения предприятий, а также показать особенности его управления с учетом налоговой составляющей.

В курсе лекций освящаются вопросы истории развития налогообложения России, принципов формирования налоговой политики, роль налогов в формировании бюджетов всех уровней, описанию основных видов налогов, а также основам налогового планирования и оптимизации на предприятии.

Цель данного учебного пособия помочь будущим менеджерам и экономистам разобраться в основных аспектах теории и практики налогообложения и получить представление о возникающих проблемах в области налогов и путей их решений.

Основные задачи:

- характеризовать основные этапы развития налогообложения Российского государства;

- проанализировать организацию налогообложения Российской Федерации и политику государства в современных условиях;

- представить направления реформирования налоговой системы России;

- раскрыть основные положения теории налогообложения;

- дать характеристику основных налогов и сборов РФ;

- проанализировать специальные режимы налогообложения;

- отразить содержание налогового планирования на макроэкономическом уровне и уровне хозяйствующего субъекта.

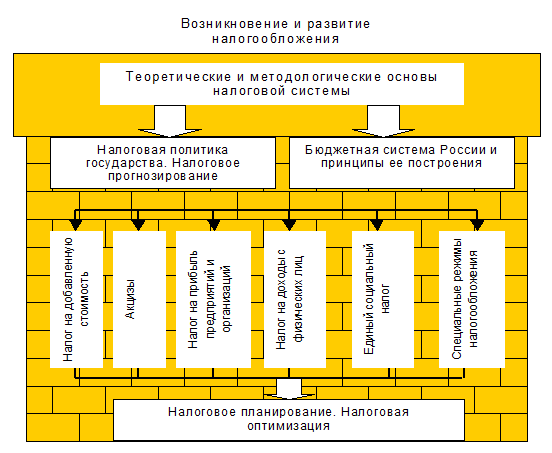

Структура курса лекций может быть представлена следующим образом:

Рис. 1. Структура построения курса лекций

Последовательность изучения данного курса должны соответствовать представленной структуре. Изначально необходимо рассмотреть и оценить основные этапы становления и развития налогообложения. Следующим шагом является подготовка базы для освоения полного курса дисциплины. Раздел «Теоретические и методологические основы налоговой системы» решает эту задачу. Далее следует рассматривать такие разделы как: налоговая политика государства, налоговое прогнозирование и построение бюджетной системы России. Все остальные блоки могут быть равноправны в последовательности их изучения. Завершающим этапом является раздел «Налоговое планирование. Налоговая оптимизация». Он занимает последнее место не по значимости, а последовательности освоения. Невозможно применить налоговую оптимизацию на предприятии, если не знаешь всех основ налоговой системы и содержания основных налогов.

После рассмотрения теоретического материала предлагается практические задания по следующим темам:

Практическое задание № 1.. Теоретические и методологические основы налоговой системы. Права и обязанности налогоплательщиков и налоговых органов.

Практическое задание № 2. Налог на добавленную стоимость.

Практическое задание № 3. Налог на прибыль.

Практическое задание № 4. Налог на доходы с физических лиц.

Практическое задание № 5. Единый социальный налог.

Практическое задание № 6. Тест по теме «Сущность налогового учета и критерии его эффективности».

Практическое задание № 7. Специальные режимы налогообложения. Анализ ситуации: «Как живется малым предприятиям в «туманном Альбионе?»

Практическое задание № 8. Акциз. Анализ ситуации: «Экологические налоги вместо подоходных».

Задания можно найти в сборник практических заданий по курсу «Налогообложение» /С.М. Радченко. - Нижний Тагил: НТИ(ф)ГОУ ВПО УГТУ-УПИ, 2005. - 26 с.

В качестве контрольных мероприятий и для закрепления пройденной дисциплины предлагается контрольная работа по основной налоговой терминологии и тестпо теме «Сущность налогового учета и критерии его эффективности».

ЛЕКЦИЯ 1

Возникновение и развитие налогообложения

Древняя Греция, Древний Рим.

Налоги возникли еще на заре человеческой цивилизации. Их появление связана с самыми первыми человеческим потребностями. На ранних ступенях государственной организации начальной формой налогообложения считалось жертвоприношение.

В Древней Греции VI - VII до н.э. представители знати, закладывая основы государства, ввели налоги на доходы в размере 1/10 или 1/20 части доходов. Это позволяло концентрировать и расходовать средства на содержание наемной армии, возведение укреплений вокруг городов-государств, строительство храмов, водопроводов, дорог, устройство праздников, раздачу денег и продуктов беднякам и другие общественные цели.

Многие стороны современного государства восходят к истокам Древнего Рима. Проследим, как развивалась налогообложение в тех условиях. В мирное время налогов не было. Расходы по управлению городом и государством были минимальными, поскольку избранные магистраты исполняли свои обязанности безвозмездно, порой вкладывая собственные средства, что было почетно.

В IV – III вв. до н.э. римское государство разрасталось, основывались и завоевывались новые государства – колонии. Происходили изменения в налоговой системе. В колониях вводились коммунальные (местные) налоги и повинности. Как и в Риме, их величина зависела от размера состояния граждан. Определенные сборы сумм налогов производились регулярно раз в пять лет. Римские граждане, проживающие вне Рима, платили как государственные, так и местные налоги.

Рим превратился в империю, в состав которой входили провинции. Те города и земли, которые оказывали наиболее упорное сопротивление римским легионам, после завоеваний облагались более высокими налогами. Кроме того, римская администрация зачастую использовала систему налогов, сложившуюся в данной местности до римлян (например, на Сицилии).

Длительное время в римских провинциях не существовало государственных финансовых органов, и римская администрация прибегала к помощи откупщиков, деятельность которых не могла в должной степени контролироваться. Результатом были коррупция и злоупотребления властью, а затем и экономический кризис.

Необходимость реорганизации финансового хозяйства была одной из важнейших задач, которую решал император Август Октавиан (63 г. до н.э. – 14 г. н.э.) Во всех провинциях он создал финансовые учреждения, осуществляющие контроль за налогообложением.

Главным источником доходов в римских провинциях служил поземельный налог. В среднем его ставка составляла 1/10 доходов с земельного участка. Облагалась налогом и другая собственность: недвижимость, живой инвентарь, ценности. Каждый житель платил единую для всех подушную подать.

Помимо прямых налогов, в Римской империи существовали и косвенные. Подразделение налогов на прямые и косвенные известно с глубокой древности. Критерием такого деления являлась теоретическая возможность переложения налогов на потребителей. На практике, прямые налоги также могут оказаться переложенными на потребителя через механизм роста цен. Косвенные налоги не всегда могут быть в полном объеме переложены на потребителя, поскольку рынок не везде примет товар по повышенным ценам.

Из косвенных налогов в Древнем Риме наиболее существенными были: налог с оборота по ставке 1 %, налог с оборота торговли рабами по ставке 4 %, налог на освобождение рабов по ставке 5 % их рыночной цены.

В 6 г. н.э. император Август Октавиан ввел налог с наследства по ставке 5 %. Налог носил целевой характер. Полученные средства направлялись на пенсионное обеспечение профессиональных солдат.

Уже в римской империи налоги выполняли не только фискальную, но и имели роль дополнительного стимулятора развития хозяйства. Налоги вносились деньгами. Следовательно население было вынуждено производить излишки продукции, чтобы продавать их. Это способствовало расширению товарно-денежных отношений, углублению процесса разделения труда, урбанизации.

Многие хозяйственные традиции и устои Древнего Рима перешли к Византии. Широко практиковалось в Византии чрезвычайные налоги: на строительство флота, содержание воинских контингентов и пр. Надо отметить, что обилие налогов не привело к экономическому процветанию Византийской империи. Наоборот, чрезмерное налоговое бремя имело своим последствием сокращение налогооблагаемой базы, а далее следовали финансовые кризисы, ослаблявшие мощь государства.

Древняя Русь.

Несколько позже стала складываться финансовая система Руси. Начало формирования Русского государства считается с конца IX в. основным источником доходов княжеской казны была дань. Это, по сути дела начало нерегулярного, а затем все более систематического прямого налогообложения.

Дань взималась двумя способами: повозом, когда она привозилась в Киев, и полюдьем, когда князья или княжеские дружины сами ездили за ней.

Косвенное налогообложение существовало в форме торговли и судебных пошлин.После монголо-татарского нашествия основным налогом стал «выход», который взимался с каждой мужской души и со скота. Помимо выхода или дани были другие ордынские тяготы. Например, «ям» - обязанность доставлять поводы ордынским чиновникам. Сюда также следует относить содержание посла Орды с огромной свитой.

Уплата выхода была прекращена Иваном III в 1480 году, после чего на Руси началась создаваться финансовая система. Стали появляться такие налоги, как: ямские, пищальные для производства пушек, сборы на городовое и засечное дело, т.е. на строительство засек-укреплений на южных границах Московского государства. Иван Грозный ввел стрелецкую подать на создание регулярной армии и выкупа ратных людей, захваченных в плен, и русских, угнанных в плен.

Для определения размера прямых налогов служило сошное письмо. Его составлял писец. Он описывал и сводил в писцовые книги города и уезды с населением, дворами, и категориями землевладельцев.

Косвенные налоги взимались через систему пошлин и откупов, главными из которых были таможенные и винные.

Политическое объединение русских земель относится к концу XV века. Однако стройной системы управления государственными финансами не существовало еще долго. Несколько упорядочена она была в царствие Алексея Михайловича, создавшего в 1655 г. счетный приказ. Проверка финансовой деятельности, приказов, анализ приходских и расходных книг позволяли довольно точно определять бюджет государства. В тоже время отсутствие теории налогообложения, необдуманность практических шагов порой приводили к тяжелым последствиям. Примером неудачной налоговой политики могут служить меры, принимавшиеся в начале царствования Алексея Михайловича. Он вел войны со шведами и поляками, требовавших огромных расходов. К тому же Россию во второй половине 40-ых годов XVII в. постигло несколько неурожайных лет и падеж скота. Правительство прибегло к экстренным сборам. С населения взимали сначала 1/20, потом 1/10, а затем 1/15 деньгу, т.е. прямые налоги с «животов и промыслов» поднялись до 20 %. Увеличить прямые налоги стало сложно. И тогда была предпринята попытка поправить положение при помощи косвенных налогов.. В 1646 г. повысили акциз на соль с 5 до 20 коп. за пуд. Однако на деле пострадало беднейшее население. Оно кормилось главным образом рыбой из Волги, Оки и других рек. Выловленная рыба тут же солилась дешевой солью. После введения указанного акциза солить рыбу оказалось невыгодным. Рыба портилась в огромном количестве. Возник недостаток основного пищевого продукта. К тому же у людей занятых тяжелым физическим трудом, солевой обмен наиболее интенсивен и соли им требуется больше чем среднему человеку.

В России соляной налог был отменен после народных (соляных) бунтов, и началась работа по упорядочению финансов на более разумных основах.

Эпоха Петра I (1672 – 1725 гг.) характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, большого строительства, крупномасштабных преобразований. Для пополнения казны изобретались все новые способы, вводились дополнительные налоги, вплоть до анекдотичного налога на бороду и усы. Царь учредил особую должность - прибыльщиков, обязанность которых «сидеть и чинить государю прибыли» т.е. изобретать новые источники доходов казны. Так был введен гербовый сбор, подушный сбор с извозчиков – десятая часть доходов от их найма, налоги с постоялых дворов, печей, плавных судов, арбузов, орехов, продажи съестного, найма домов и др.

В тоже время Петром I был принят ряд мер, чтобы обеспечить справедливость налогообложения, равномерную раскладку налоговых тягот. Тяжестей некоторых прежних налогов была ослаблена, причем в первую очередь для малоимущих людей.

В конце XVIII в. закладывались основы современного государства, проводящего активную политику, в т.ч. финансовую и налоговую. Это касается стран Западной Европы, это относится и к России. Еще при Петре I были образованы 12 коллегий, из которых 4-е курировали различные финансовые вопросы: камер-коллегия, штатс-контор коллегия, ревизион коллегия, комерц-коллегия.

В начале прошлого века политические события в Европе, война с Наполеоном требовали постоянного напряжения всех ресурсов России, в т.ч. финансовых. В 1809 г. расходы государственного бюджета в два раза превышали доходы. В это время была разработана программа финансовых преобразований - «план финансов», связанная с именем крупного деятеля М. М. Сперанского. Программа предполагала проведения ряда неотложных мер по упорядочению доходов и расходов. До сих пор не потеряли актуальности основные правила расходования государственных средств, предложенные М. М. Сперанским. Они заключались в следующем: расходы должны соответствовать доходам. Поэтому никакой новый вид расхода не может быть назначен прежде, нежели найден соразмерный ему источник дохода.

После несколько лет «плана финансов» в 1818 г. появился в России первый крупный труд в области налогообложения Н. Тургенева, который назывался «Опыт теории налогов». А некоторое время спустя в 1845 г. в Казане вышла книга И. Горелова «Теория финансов», посвященная общей теории налогообложения, монопольным доходам и государственному кредиту.

На протяжении XIX века главным источником доходов оставались прямые и косвенные налоги. Основным прямым налогом была подушная подать. Начиная с 1863 г. вместо подушной подати стал взиматься налог с городских строений.

Второе место среди прямых налогов занимал оброк. Это была плата казенных крестьян за пользование землей. Ставка оброка дифференцировалась по классам губерний.

Существовали специальные государственные сборы. Таков, например, введенный в 1834 г. сбор с проездапо проложенному к тому времени шоссе Санкт-Петербург – Москва. К 1863 г. этот сбор распространился на 23 шоссейные дороги. Взимались сборы с пассажиров железной дороги, пароходов, железнодорожных грузов, перевозимых с большой скоростью, сборы в морских портах и т.д.

В 1989 г. Николай II утвердил Положение о Государственном промысловом налоге. Он просуществовал вплоть до революции 1917 г. Основной промысловый налог состоял из налога с торговых заведений и складских помещений, налога с промышленных предприятий и налога со свидетельств на ярмарочную торговлю. Они взимались при ежегодной выборке промысловых свидетельств по фиксированным ставкам, дифференцированным по губерниям Россия.

Принадлежащие купцам предприятия вносили дополнительный налог в виде раскладочного сбора и процентного сбора с прибыли (3,33 % с той части прибыли, которая в 30 раз превышала размер основного промыслового налога).

Акционерные общества платили также дополнительный промысловый налог в форме налога с капитала и % сбора с прибыли. Д. Орлов приводит таблицу процентного сбора с прибыли акционерного предприятия.

Таблица 1.1.