2014-02-13

2014-02-13 2610

2610Управление денежными средствами имеет такое же значение, как;и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на (счетах минимально необходимую сумму денежных средств, которые - нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, это, по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Но, изучая эти вопросы, необходимо владеть категориями, характеризующими поток денежных средств.

Потоком денежных средств (движением денежных средств) называется поступление денежных средств и их расходование, которые проходят через расчетный и другие счета предприятия, т.е. он характеризует реальное движение средств.

Основными показателями, характеризующими поток денежных средств, являются:

1. Сумма поступления и расхода денежных средств.

2. Структура поступивших и израсходованных денежных средств.

3. Сальдо между поступившими и израсходованными денежными средствами.

4. Коэффициент соотношения поступивших и израсходованных денежных средств (коэффициент потока денежных средств).

5. Коэффициент соотношения доходов и поступления денежных средств, расходов и фактически выплаченных денежных средств по их видам.

В концепциях финансового учета предусмотрены принципы начисления и соответствия, которые гласят о том, что доходы признаются в момент продажи товаров или оказания услуг, независимо от времени получения денежных средств. По начисленному доходу и расходу производится определение полученной прибыли и уплачиваемых налогов. Но этот доход реально как денежные средства может и не поступить в ближайшее время. Для предприятия важно поступление денег на расчетный и другие его счета. Это даст возможность предприятию использовать эти денежные средства.

В настоящее время во многих предприятиях начисление дохода и поступление денежных средств в счет этого дохода происходит с значительным отрывом во времени, что является причиной роста дебиторской задолженности.

По принципу начисления расходы признаются в тот момент, когда признается связанный с ним доход, независимо от того, когда выплачиваются денежные средства. Например, предприятие начислило расходы за совершенные операции, но в связи с тем, что отсутствуют достаточные денежные средства, оплата не осуществлена. Это является причиной роста кредиторской задолженности.

На практике чаще всего бывает несоответствие начисления дохода и поступления денежных средств, совершения расходов и перечисления денег за операции.

Этим определяется важность изучения денежных потоков на основе отчета о движении денежных средств» и сравнение данных с показателями отчета о прибылях и убытках, где имеются данные о полученных доходах и начисленных расходах за отчетный период.

Эти показатели также следует сравнить с данными о дебиторской и кредиторской задолженности и остатками денежных средств бухгалтерского баланса.

На основании этих сопоставлений руководитель предприятия может выяснить причины роста (уменьшения) дебиторской и кредиторской задолженности, уровня ликвидности и платежеспособности. Предприятие может иметь значительный объем доходов от реализации продукции и другой деятельности (по данным «Отчета о прибылях и убытках»), но быть неплатежеспособным из-за того, что денежные средства не поступили на счета предприятия.

Управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств. Практика хозяйственной деятельности показывает, что рост прибыли может не вызывать соответственного роста денежных средств следует анализ денежных средств - это отдельный не мало важный раздел финансового анализа.

Операционный цикл характеризует общее время в течении которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности

Финансовый цикл, или цикл обращения денежной наличности. представляет собой время, в течении которого денежные средства отвлечены из оборота

ФЦ = ПОЦ - ВОК = ВОЗ + ВОД – ВОК

ПОЦ - продолжительность операционного цикла

ВОК - время обращения кредиторской задолженности

ВОЗ - время обращения производственных запасов

ВОД - время обращения дебиторской задолженности

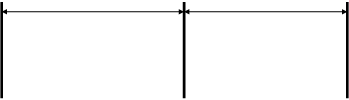

СХЕМА

Размещение Поступление Продажа Получение

заказа сырья и готовой платежа от

на сырье документов продукции покупателей

|  |

период

производственный обращения

процесс дебиторской

задолженности

|

период финансовый

обращения цикл

кредиторской

задолженности

операционный цикл

Рис. Этапы обращения денежных средств

В процессе анализа необходимо изучить динамику остатков денежной наличности на счетах в банке и период нахождения капитала в данном виде активов.

Период нахождения капитала в денежной наличности определяется следующим образом:

ДС - средние остатки свободной денежной наличности

Одс - сумма кредитовых оборотов по счетам денежных средств

Т – длина анализируемого периода в днях

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Наличие избыточного денежного потока на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

• расширять свое производство, прокручивая их в цикле оборотного капитала;

• обновлять основные фонды, приобретать новые технологии;

• инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

• досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д. Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформлением краткосрочных кредитов в долгосрочные, увеличения сроком предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

Деятельность любой организации предполагает наличие необходимого минимума финансовых ресурсов для осуществления и развития своей деятельности. В противном случае платежеспособность и финансовая устойчивость организации ставятся внешними пользователями отчетности под сомнение. Поэтому перед управлением организации всегда стоит задача правильного выбора кредитной политики и определения эффективных направлений движения денежных потоков.

«В общем случае понятием денежный поток (Cash Flaw) мы будем характеризовать множество распределенных во времени выплат (оттоков) и поступлений (притоков), понимаемых в широком смысле. В качестве элемента денежного потока могут выступать доход, расход, прибыль, платеж и другое. Денежный поток обычно связывается с некоторой операцией, проектом, активом и другим. В более узком смысле денежный поток можно представлять как приток или отток денежных средств»[10, с. 9].

В зависимости от различных обстоятельств притоки денежных средств могут свидетельствовать о наращивании экономического потенциала фирмы, повышении уровня ее ликвидности и платежеспособности, появлении дополнительных инвестиционных возможностей и другого. Увеличение активов с позиции собственников предприятия является более предпочтительным явлением по сравнению с их уменьшением. Поэтому приток денежных средств всегда более желателен, нежели их отток. Однако в рамках финансово-хозяйственной деятельности организации притоки и оттоки являются взаимодополняющими и необходимыми ее элементами.

Анализ, планирование и контроль денежных потоков наряду с прогнозом результатов деятельности предприятия важны для поддержания платежеспособности и финансовой устойчивости предприятия. Выполнение указанных функций важно только при наличии обобщенной информации о движении денежных средств. Такую информацию предоставляет пользователям отчет о движении денежных средств. Эта отчетная форма характеризует деятельность организации в отчетном году, раскрывая движение денежных средств в разрезе направлений ее деятельности в увязке с остатками средств на начало и конец отчетного периода.

Отчет о движении денежных средств является относительно новой формой отчетности. В развитых западных странах ее применение стало осуществляться с середины 70-х годов XXв. Действующий там в настоящее время стандарт МСФО 7 Отчет о движении денежных средств «обязывает представлять в составе финансовой отчетности отдельный отчет о движении денежных средств и их эквивалентов, в которых заинтересованы пользователи этой отчетности, получая концентрированную информацию о том, как организация создает и использует денежные средства и их эквиваленты» [21, с.74]. В Российской Федерации указанный отчет в качестве самостоятельной отчетной формы введен нормативным регулированием бухгалтерского учета и отчетности в состав финансовой отчетности с 1996 г. Необходимость составления отчета о движении денежных средств вызывается задачей предоставить пользователю информацию, отсутствующую в бухгалтерском балансе и отчете о прибылях и убытках, т.е. тех формах отчетности, которые применяются в различных целях деятельности предприятий многие десятилетия. В бухгалтерском балансе в самом агрегированном виде представляется статическая информация о денежных средствах (остатки на начало и конец периода), так как его целью является отражение финансового положения организации на определенную дату. В то же время в интервале между указанными датами могут поступать и расходоваться крупные денежные суммы.

В отчете о прибылях и убытках путем соотнесения однородных доходов и расходов выявляются финансовые результаты в их разрезе, формируя конечный финансовый результат деятельности организации. Однако получение прибыли, отраженной в отчете о прибылях и убытках, не всегда сопровождается соответствующей денежной массой. И, наоборот, наличие убытков, отраженных в отчете о прибылях и убытках, может соседствовать с крупными денежными средствами на счетах организации. Тому могут быть различные причины, вытекающие как из правил формирования информации (принцип временной определенности фактов хозяйственной деятельности), так и из условий расчетов по договорам.

Особенно показательными проявлениями первой ситуации являются случаи, возникающие в результате направления организацией денежных средств, полученных от продажи, на приобретение активов, а также продажи товаров, которые в соответствии с договором оплачиваются впоследствии. В этих случаях прибыль сформирована и отражена в отчете о прибылях и убытках. Однако реального денежного воплощения она не имеет. Эквивалентом ей является увеличение других различных видов активов организации.

В свою очередь, наиболее показательными проявлениями второй ситуации являются случаи, возникающие в результате получения кредитов, займов и безвозмездного поступления денежных средств, а также поступлений в виде авансов и предоплаты. В данных случаях налицо наличие денежных средств, которые не связаны с формированием прибыли организации в данном отчетном периоде.

Кроме этих проявлений несоответствия сумм полученной прибыли и наличием денежных средств могут быть случаи поступления доходов и осуществления расходов в не денежной форме. «Подытоживая, отметим, что современный бухгалтерский учет представлен двумя отчетными формами, отражающими один и тот же поток, но с разных точек зрения:

· отчет о прибылях и убытках (с точки зрения права), «метод начисления»;

· отчет о движении денежных средств (с экономической точки зрения), кассовый метод» [1, с. 220].

Нормальный ход хозяйственной деятельности предприятия предполагает постоянное движение денежных средств. Отток денежных средств в допустимых пределах - явление нормальное в современном предпринимательстве и его суммы зависят от целей и задач организации. В свою очередь, отток денежных средств в пределах выше допустимых является сигналом сбоев в нормальном функционировании предприятия. Восполнение нехватки денежных средств в обоих случаях осуществляется с помощью получения заимствований. Их получение сопровождается оплатой процентов.

Нахождение крупных сумм денежных средств на счетах организации без движения также свидетельствует, как минимум, о неэффективности деятельности ее управления. Деньги должны работать - это основной постулат современного предпринимательства. Поэтому организации стремятся вкладывать свободные денежные средства в различные финансовые инструменты, обеспечивающие получение доходов. При этом стабильная, рассчитанная на долгосрочную перспективу деятельность по расширению и развитию предприятия невозможна без отвлечения денежных средств на пополнение и обновление основных средств.

Именно формирование информации о способности организации привлекать и использовать денежные средства является основной функцией отчета о движении денежных средств. В развитие этой функции отчет о движении денежных средств должен предоставлять информацию о возможностях организации выполнять свои обязательства перед кредиторами и собственниками по выплате причитающихся им доходов, а также формировать данные о причинах различий между конечным финансовым результатом и эквивалентных ему денежных средствах.

В мировой практике представление информации в Отчете о движении денежных средств возможно двумя способами: прямым и косвенным. При использовании прямого способа балансирование потоков денежных средств достигается путем суммирования всех поступлений и вычитания из полученной суммы всех выплат, произведенных организацией в разрезе видов деятельности.

Косвенный метод предполагает получение необходимых показателей потоков денежных средств в увязке с показателем нераспределенной прибыли, отраженной в отчете о прибылях и убытках. В этом случае к показателю нераспределенной прибыли по определенному алгоритму прибавляются и вычитаются все показатели балансовых статей, не предполагающие движение денежных средств, а полученный остаток соответствует остатку денежных средств организации. По своей сути косвенный способ формирования информации представляет собой элемент экономического анализа, который может и должен использоваться, после того как сформирована база данных, обеспечивающая адекватную оценку движения денежных потоков в разрезе основных направлений деятельности. При этом косвенный метод используется только для представления информации о движении денежных средств по текущей деятельности.

В Российской Федерации при составлении Отчета о движении денежных средств используется прямой способ, основывающийся на непосредственных расчетах потоков денежных средств. При этом конкретные способы формирования данных зависят от системы показателей, задаваемой рекомендуемыми Министерством финансов Российской Федерации формами отчета о движении денежных средств.

Перечень показателей, который должен быть представлен и раскрыт в отчете о движении денежных средств организации, установлен ПБУ 4/99 «Бухгалтерская отчетность организации». Практика формирования отчета о движении денежных средств в рамках требований, установленных этим нормативным актом, имеет два подхода к построению системы его показателей. Базовым признаком применяемой в Российской Федерации системы является представление по вертикали перечня показателей динамики денежных средств в разрезе факторов, отражающих структуру их поступлений и расходования. При этом требование выделения направлений деятельности организации может осуществляться как по горизонтали отчета, так и по его вертикали. В том случае, если формирование информации о движении денежных средств по направлениям деятельности осуществляется по горизонтали отчета, он может бытьпредставлен схематично в следующем виде (табл. 1).

Таблица 1