2015-01-30

2015-01-30 1017

1017Традиционная точка зрения на влияние заемного капитала на общую стоимость капитала компании такова: общая стоимость капитала (как средневзвешенная по рыночным долям) снижается при возрастании финансового рычага, но существует предел этого снижения. Рост финансового риска будет увеличивать требуемую доходность как по собственному, так и по заемному капиталу. Если компания увеличит финансовый рычаг до 0,5 (О/У = 0,5), то стоимость капитала компании упадет.

Например:

С точки зрения теории ММ при отсутствии налогов стоимость капитала не изменится с изменением его структуры. С ростом финансового рычага растет стоимость собственного капитала, что полностью перекрывает эффект снижения общей стоимости за счет привлечения большего размера относительно дешевого заемного капитала.

Таким образом, при финансовом рычаге 0,5 по теории ММ соотношения должны выглядеть следующим образом:

При финансовом рычаге 0,83 (собственный капитал — 10, а заемный — 50 млн.долл.) общая стоимость капитала также не изменится. Меняться будет по теории ММ только стоимость собственного капитала:

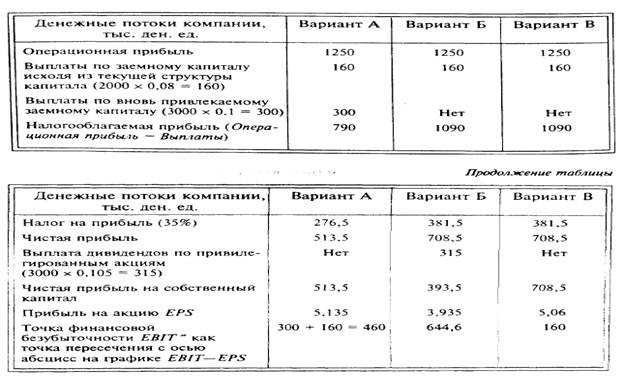

7. Компания ХУ имеет следующую структуру капитала:

Компания рассматривает проект расширения, который потребует 3 млн. ден. ед. Финансовый менеджер анализирует три варианта финансирования и соответственно три варианта структуры капитала (предполагается, что издержки по привлечению и размещению капитала отсутствуют):

вариант А — привлечь заемный капитал в размере 3 млн. ден. ед. под 10% годовых (т.е. увеличить финансовый рычаг);

вариант Б — разместить привилегированные акции на 3 млн. ден. ед. с дивидендным доходом 10,5% от номинала;

вариант В — провести дополнительную эмиссию обыкновенных акций.

Предполагается, что информация симметрична и дополнительная эмиссия не приведет к падению цены, что позволит продавать акции по 75 ден. ед. за штуку и таким образом разместить дополнительно 40 тыс. акций.

Финансовый отдел на основе данных маркетинговой службы оценил предполагаемый уровень операционной прибыли при реализации проекта как 1,25 млн. ден. ед. Стандартное отклонение операционной прибыли 400 тыс. ден. ед. в год (предполагается, что операционная прибыль имеет нормальное распределение).

Финансовый отдел определил среднее значение финансового рычага D/S по другим компаниям данной отрасли как 35% и средний коэффициент покрытия — 6.

Какой вариант финансирования будет выбран?

Решение

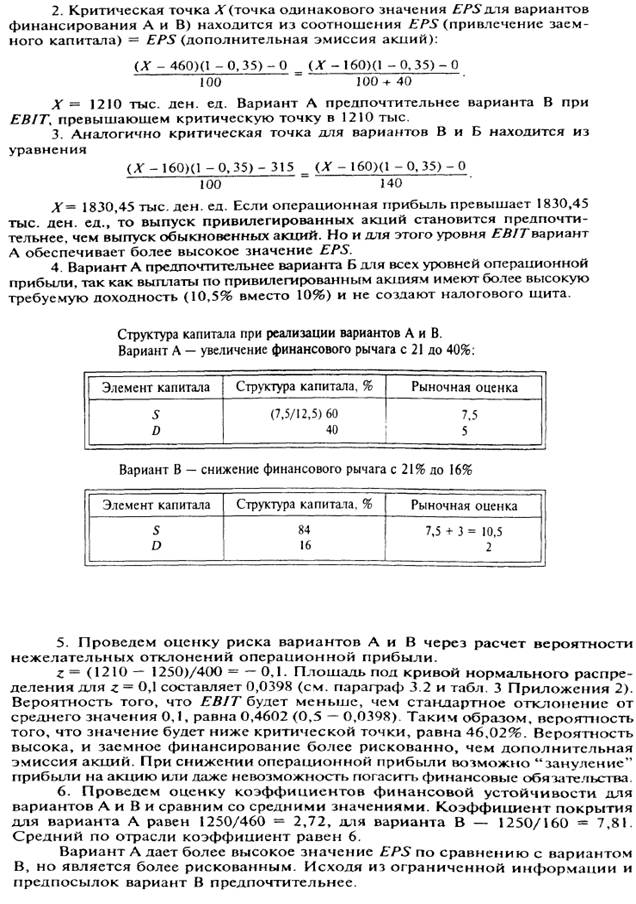

1. Оценим значение ЕРS и точки финансовой безубыточности для каждого варианта финансирования проекта: