2015-01-07

2015-01-07 11620

11620Эффективному управлению экономическими и финансовыми результатами производственно-хозяйственной деятельности организации способствует использование методологии анализа точки безубыточности производства, в основе которой лежит идея разделения издержек на постоянные и переменные.

Методология анализа точки безубыточности служит для ответа на вопрос: сколько единиц продукции или услуг должно продать предприятие, чтобы возместить свои постоянные издержки.

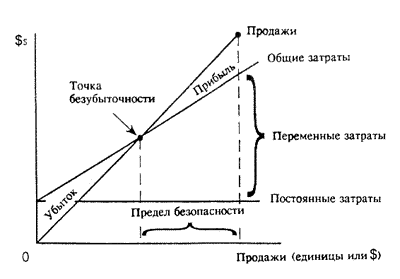

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности – это такой объем производства, при котором выручка от реализации продукции равна себестоимости этой продукции.

Запас прочности показывает, на сколько процентов можно снизить объем продаж, чтобы производство при этом осталось прибыльным.

Результаты анализа используются в следующих целях:

- определение критического объема производства (точки безубыточности) для безубыточной работы предприятия;

- определение оптимальных пропорций между постоянными и переменными издержками;

- выявление зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

- расчет запаса финансовой прочности предприятия;

- оценка экономической целесообразности собственного производства или закупок;

- определение минимальной договорной цены на определенный период;

- планирование выручки;

- оценка эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

- затраты можно разделить на постоянные и переменные;

- зависимость между объемом реализованной продукции и переменными издержками линейная;

- обратная зависимость между ценой и объемом продаж;

- ассортимент продукции и ее цена не изменяются;

- объем производства и реализации в прогнозируемом периоде совпадают.

Точку безубыточности можно найти графически и аналитически. Чтобы определить точку безубыточности графически, нужно построить такой график:

Рис. графическое определение точки безубыточности

По оси х откладывается объем производства в натуральном выражении, по оси у — сумма затрат и выручки. Точка безубыточности -это точка пересечения выручки и общих затрат.

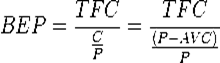

Аналитически точка безубыточности определяется по формуле:

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

AVC (англ. unit average variable costs) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержкина её производство:

.

.

Запас прочности (ЗП) рассчитывается по формуле:

Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы следует разделить на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются стратегические изменения в движении ее финансовых потоков. В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяются влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде. Оперативный финансовый план включает краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Задачи финансового планирования:

§ выявление резервов увеличения доходов организации и способов их мобилизации;

§ эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

§ увязка финансовых ресурсов с показателями производственного плана организации;

§ обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Объектами финансового планирования являются:

§ движение финансовых ресурсов;

§ финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов;

§ стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

Принципы финансового планирования организации

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Документирование. Финансовое планирование обеспечивает документированное представление процесса финансово-хозяйственной деятельности организации.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется снизу вверх, от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы и впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

При втором способе финансовое планирование осуществляется сверху вниз. В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — встречное планирование, которое представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Сущность процессов финансового планирования

Финансовое планирование — это процесс определения будущих действий по формированию и использованию, в ходе которого принимаются целевые установки количественного и качественного характера, относящиеся к финансовой деятельности предприятия и определяются пути наиболее эффективного их достижения.

Цели финансового планирования:

§ обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами;

§ определение объекта планирования;

§ разработка систем финансовых планов с выделением оперативных, административных и стратегических планов;

§ расчет необходимых финансовых ресурсов;

§ расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

§ прогноз доходов и расходов предприятия.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия.

Планирование необходимо для того:

§ чтобы понимать, где, когда и для кого предприятие собирается производить и продавать продукцию;

§ чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

§ чтобы добиться эффективного использования привлеченных ресурсов;

§ чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

Задачи финансового планирования

Важной задачей в области управления финансами предприятия является задача бюджетирования, или формирования комплексного финансового плана.

Финансовый план дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей, с последующим выбором из них оптимальных по заданным критериям: прибыли, поступлений денежных средств, структуры баланса и т. д. Определяет показатели, которые будут использоваться при оценке деятельности. Обсуждает возможные изменения в планах, связанных с новой ситуацией. Корректирует планы, с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов, которые классифицируются по срокам на: краткосрочные (год, квартал); долгосрочные, связанные с капитальными вложениями (составляются на более длительный период).

Этапы финансового планирования

Основные этапы процесса финансового планирования:

1. Анализ финансового положения компании.

2. Составление прогнозных смет и бюджетов.

3. Определение общей потребности компании в финансовых ресурсах.

4. Прогнозирование структуры источников финансирования.

5. Разработка действенной системы контроля и управления.

6. Разработка процедуры корректировки составленных планов