2015-01-07

2015-01-07 1310

1310Теория стоимости денег основана на предположении о том, что денежные средства с течением времени меняют свою стоимость, поскольку являются специфическим товаром. Причём изменение стоимости денег зависит от ряда факторов, например, инфляции. Исходя из этого, возникает необходимость корректного сравнения денежных потоков при инвестировании, т.е. приведение денежных притоков и оттоков к одному периоду времени.

Приведение денежных притоков и оттоков к одному периоду времени получило название временной оценки денежных средств, которая основана на использовании следующих функций денежной единицы:

ü сложный процент;

ü дисконтирование;

ü текущая стоимость аннуитета;

ü периодический взнос на погашение кредита;

ü будущая стоимость аннуитета;

ü периодический взнос в фонд накопления.

Важно помнить основные допущения временной оценки денежных средств:

1. Денежный поток – это денежные суммы, возникающие в определённой хронологической последовательности.

|

|

|

2. Денежный поток, в котором все суммы различаются по величине, называется обычным денежным потоком.

3. Денежный поток, в котором равновеликие суммы возникают через одинаковые промежутки времени, называется аннуитет.

4. Денежный поток может возникать в начале, середине и конце периода.

5. Доход, получаемый на инвестированный капитал, не изымается из хозяйственного оборота, а присоединяется к основному капиталу.

6. Временная денежная оценка денежных потоков учитывает риски, связанные с инвестированием. При этом под риском понимается вероятность получения в будущем дохода, совпадающего с прогнозной величиной.

7. Уровень риска должен иметь адекватную ставку дохода на вложенный капитал.

8. Ставка дохода на инвестиции – это процентное соотношение между чистым доходом и вложенным капиталом.

Краткая характеристика функций денежной единицы представлена в таблице 1.

Таблица 1. Характеристика функций денежной единицы.

| № п/п | Функция денежной единицы | Характеристика | Расчётная формула |

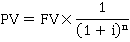

| 1. | Сложный процент (FV) | Показывает, сколько денежных средств будет накоплено в будущем, если известен срок накопления, процентная ставка и сумма первоначального вклада. |  FV – величина накопления;

S – сумма первоначального вклада

i – процентная ставка;

n – число периодов накопления.

FV – величина накопления;

S – сумма первоначального вклада

i – процентная ставка;

n – число периодов накопления.

|

| 2. | Дисконтирование (PV) | Показывает текущую стоимость единицы, если известен срок накопления, процентная ставка и будущая сумма накопления. |  PV – текущая стоимость.

PV – текущая стоимость.

|

| Окончание таблицы 1 | |||

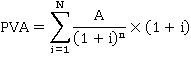

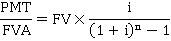

| 3. | Текущая стоимость аннуитета (PVA) | Показывает текущую стоимость накоплений, если известен срок накопления, процентная ставка и величина будущих равновеликих периодических денежных потоков. |  PVA – текущая стоимость аннуитета;

A – величина равномерного поступления;

N – количество периодов накопления.

PVA – текущая стоимость аннуитета;

A – величина равномерного поступления;

N – количество периодов накопления.

|

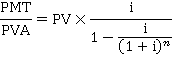

| 4. | Периодический взнос на погашение кредита

| Позволяет определить величину аннуитета, если известен срок накопления, процентная ставка и текущая стоимость аннуитета. |

|

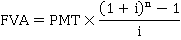

| 5. | Будущая стоимость аннуитета (FVA) | Позволяет определить величину накопленных равновеликих взносов, если известен срок накопления, процентная ставка и величина периодического взноса. |  FVA – величина накопленных равновеликих взносов.

FVA – величина накопленных равновеликих взносов.

|

| 6. | Периодический взнос в фонд накопления

| Позволяет определить величину периодически вносимой суммы, если известен срок накопления, процентная ставка и величину накопленной в будущем суммы |

|

Необходимо помнить, что для решений задач по временной оценке денежных потоков существуют таблицы сложных процентов, которые значительно упрощают решение задач и сокращают время расчётов.

|

|

|

Итак, рассмотрим примеры типовых задач по временной оценке денежных потоков.

Задача 1 (функция «Сложный процент»): какая сумма будет накоплена вкладчиком через два года, если первоначальный взнос составляет 20000 руб., а процентная ставка – 10% годовых.

Решение:

Задача 2 (функция «Дисконтирование»): сколько нужно вложить на счёт в банке, чтобы на нём было 100000 руб. через три года под 12% годовых?

Решение:

Задача 3 (функция «Текущая стоимость аннуитета»): ежегодный платёж за аренду жилья составляет 120000 руб., срок аренды три года, ставка 13% годовых. Определить текущую стоимость платежей.

Решение:

Задача 4 (функция «Периодический взнос на погашение кредита»): какова величина ежегодного взноса в погашение кредита 1000000 руб., предоставленного на десять лет под 12% годовых?

Решение:

Задача 5 (функция «Будущая стоимость аннуитета»): какая сумма будет накоплена на счёте, если в течение трёх лет ежегодно вносить 150000 руб. на депозит под 7% годовых?

Решение:

Задача 6 (функция «Периодический взнос в фонд накопления»): молодому человеку необходимо накопить за четыре года 600000 руб. на покупку нового автомобиля. Сколько нужно ежегодно вкладывать на депозит под 9% годовых?

Решение:

1.4.2. При решении задач на оценку эффективности инвестиций простыми методами нужно обратить внимание на следующее:

1. Методы являются простыми, поскольку не учитывают срок жизни инвестиций, а также изменения чистого дохода либо затрат в течение эксплуатации проекта. В данном случае действует допущение о том, что вложение инвестиций единовременно, а эффект возникает сразу при внедрении проектных результатов.

2. К простым методам экономической оценки эффективности инвестиций относятся:

ü метод оценки по сроку окупаемости проекта, в котором срок окупаемости определяется по следующей формуле:

| (1) |

где Ток – срок окупаемости;

К – капитальные вложения;

ЧД – чистый доход от проекта.

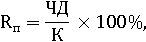

ü метод оценки по уровню рентабельности проекта, где рентабельность проекта рассчитывается по следующей формуле:

| (2) |

где Rп – рентабельность проекта.

Рассмотрим пример решения задачи на оценку эффективности инвестиций простыми методами.

Задача 7. Предприятию необходимо провести реконструкцию производственного оборудования, стоимость которой составит 1500000 руб. Это позволит предприятию получить чистый доход в размере 500000 руб. Определить эффективность рассматриваемого проекта, применяя простые методы эффективности инвестиций.

Решение:

Найдем срок окупаемости проекта, используя формулу (1), а также рентабельность (формула 2):

Ток = 1500000 / 500000 = 3;

Rп = 500000/1500000 × 100% = 33,33

Таким образом, данный проект окупится через 3 года при рентабельности 33,33%.

|

|

|