2015-01-07

2015-01-07 1939

1939Бюджетная классификация РФ – группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Бюджетная классификация представляет собой необходимый инструмент управления бюджетным процессом в любом государстве. Бюджетная классификация современной России неоднократно реформировалась. Так, с 2005 г. была введена новая бюджетная классификация, которая решала следующие задачи:

• переориентация бюджетов на достижение конечных результатов, в том числе путем повышения самостоятельности и ответственности участников бюджетного процесса и администраторов бюджетных средств;

• приведение структуры функциональной классификации расходов в соответствие с основными функциями, выполняемыми органами государственной власти (органами местного самоуправления);

• согласование бюджетной классификации с международными стандартами финансовой отчетности и статистики государственных финансов.

Бюджетная классификация интегрирована с Планом счетов бюджетного учета, что позволяет на основе кодов классификации запасов активов и обязательств и потоков по операциям учитывать запасы конкретного типа активов или пассивов в начале отчетного периода, провести учет изменений в этих запасах, вызванных проведенными операциями, и соответственно выйти на стоимость запасов на конец отчетного периода.

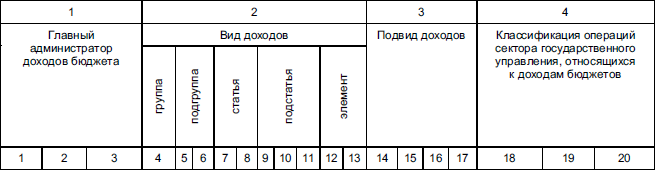

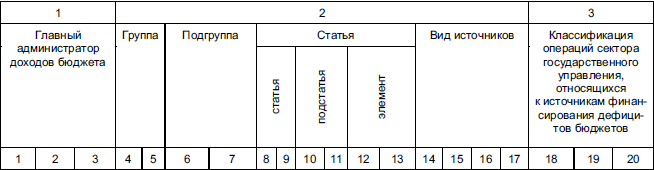

С целью соблюдения единых принципов формирования и исполнения бюджетов введен единый 20‑значный код для классификации доходов, расходов и источников финансирования дефицита бюджетов. Три первых знака 20‑значного кода являются кодами администраторов бюджетных средств, соответствующих перечню главных распорядителей средств соответствующего бюджета. Однако в законодательстве термин «администратор» применяется в отношении доходов и источников финансирования дефицита бюджета. В отношении расходов применяется традиционный термин – главный распорядитель бюджетных средств. Вторая часть (14 знаков) представляет собой, собственно, функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации. Три последних знака 20‑значного кода являются классификацией операций сектора государственного управления (табл. 3.1–3.3).

В первые годы образования Российской Федерации бюджетная классификация утверждалась приказами Министерства финансов РФ. Далее до 2008 г. действовали два законодательных акта по данному вопросу: Федеральный закон «О бюджетной классификации РФ» от 15.08.1996 г. № 115‑ФЗ и Бюджетный кодекс РФ, где бюджетной классификации посвящена отдельная гл. 4. Министерство финансов РФ издает Указания о порядке применения бюджетной классификации РФ. Так, с 2008 г. действует Приказ «Об утверждении Указаний о порядке применения бюджетной классификации РФ» от 24.08.2007 г. № 74н.

Исходя из логики проводимой реформы бюджетного процесса, на следующем этапе реформирования бюджетной классификации в рамках Федерального закона «О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и признании утратившими силу отдельных законодательных актов РФ» от 26.04.2007 г. № 63‑Ф3 был уточнен состав бюджетной классификации РФ и внесены изменения в порядок ее утверждения, что упрощает применение классификации в бюджетном процессе. Вместо 8 разновидностей классификаций, регламентированных в предыдущей редакции Бюджетного кодекса РФ, в соответствии с внесенными изменениями в состав бюджетной классификации включены: классификация доходов, классификация расходов, классификация источников финансирования дефицита бюджета и классификация операций сектора государственного управления.

При этом основными новациями в части формирования и утверждения бюджетной классификации являются:

• отказ от утверждения бюджетной классификации отдельным федеральным законом;

• закрепление в Бюджетном кодексе РФ единых для бюджетов бюджетной системы РФ позиций двух первых уровней каждого вида бюджетной классификации;

Таблица 3.1 Структура кода доходов бюджетов

Таблица 3.2 Структура кода расходов бюджетов

Таблица 3.3 Структура кода источников финансирования дефицитов бюджетов

• наделение Министерства финансов РФ полномочиями по утверждению единых позиций классификации доходов и классификации операций сектора государственного управления на более низких уровнях; • утверждение целевых статей и видов расходов, статей и подстатей источников финансирования дефицита бюджетов законами (решениями) о соответствующих бюджетах, что позволит учесть специфику федерального, региональных и местных бюджетов, расширить самостоятельность каждого уровня власти;

• установление требований к формированию целевых статей и видов расходов бюджетов.

Бюджетный кодекс РФ устанавливает:

• по классификации доходов: 2 группы (налоговые и неналоговые доходы; безвозмездные поступления), которые объединяют соответственно 19 и 6 подгрупп;

• по классификации расходов: 11 разделов, детализированных в общей сумме по 95 подразделам;

• по классификации источников финансирования дефицитов бюджетов: 2 группы (источники внутреннего финансирования дефицитов бюджетов; источники внешнего финансирования дефицитов бюджетов), которые объединяют соответственно 6 подгрупп и 4 подгруппы;

• по КОСГУ: 8 групп, детализированных в общей сумме по 42 статьям.

Создаются законодательные основы для развития «управленческого» принципа построения и использования бюджетной классификации, позволяющего органам власти в рамках единых позиций бюджетной классификации, утвержденных Бюджетным кодексом РФ, в максимальной степени адаптировать ее к своим нуждам и специфике.