2014-09-02

2014-09-02 438

438We are pleased to advise you that the promotes and negotiates credit lines not below at USD 10 MIO, aimed at the realization or immovable projects (hotels, real estate, touristic villages, commercial centers, private clinical, productive structures etc.)

The financial resources of our private investors will be negotiated bank to bank and have got an origin exclusively legal.

FINANCIAL CONDITIONS

LOAN. From the 70% to the 100% of the investment

PERIOD. 10 years.

REIMBURSEMENT. a - Bond in one solution after 10 years from the

abrogation of the credit (120%).

b - Coupons annual reimbursement for 10 years from the

abrogation of the credit (7%).

GUARANTEE. Deposit in escrow of the 100% of the shares (stock certificate) collateral issued by an insurance company

USD 10 MIO LOAN EXAMPLE

LOAN. USD 10 MIO/

REIMBURSEMENT. Bond USD 12 MIO (1,5+2,0% страх., если страховка имеет EFE) (after 10 years)

Coupon USD 700,000 for year for 10 years USD 7 MIO (Total face interest 19% - Total real interest 4,22%)***

***The real interest of the 4,22% is obtained through the annual investment at 7% of the rate of the principal not reimbursed.

For an eventual preliminary evaluation of a project we need to receive the following informations:

Type of the project - Cost necessary for the realization of the project - Amount of the financing requested - Country where the investment will be developed - Briefs economic informations of the borrower.

1. Кредит предоставляется на реализацию проектов связанных со строительством и реконструкцией объектов недвижимости (гостиниц, туристских деревень, коммерческих центров, частных клиник), предприятий добывающих и перерабатывающих минеральные ресурсы и т.п., а также для приобретения оборудования для них.

2. Сумма предоставляемого кредита не менее EURO 10 MIO.

3. Срок, на который предоставляется кредит - 5 - 10 лет (в зависимости от конкретизации проекта).

4. Возврат кредита обеспечивается выпуском «Корпоративных облигаций» -Corporate Bonds и годовых купонов к ним (7%) - Coupons, а так же Гарантией.

Основной капитал может быть возвращен после окончания срока кредитования.

а). Гарантия кредита обеспечивается депонированием в банке-АГЕНТЕ акций компании заемщика.

б). Гарантии возвращения кредита обеспечивается действующими и гарантированными коммерческими контрактами (продавец-заемщик) - например в проекте разработки и продаже минеральных ресурсов; менеджмент- контрактом с гостиничным оператором - в проекте строительства гостиниц и т.п.

в). Возвращение займа (кредита) обеспечивается в обмен на облигации, выпушенные заемщиком; страхованием финансового риска, своевременную оплату купонов и облигаций.

5. Гарантия обуславливается спецификой проекта и возможностями клиента.

Это может быть Гарантия европейского или другого западного банка. Страховой полис первокласных банков и страховых кампаний, Дополнительное гарантийноеобеспечение - Collateral.

6. Дополнительное гарантийное обеспечение организуется следующим образом.

Депонирование акций (escrow)* (100%) фирмы, на которую заемщик получает кредит для реализации проекта.

В случае отсутствия акций - депонирование уставных документов фирмы соответствующим образом представленных. В этом случае банковский счет этой фирмы находится в корпоративном (с нами) управлении.

Поэтому целесообразно создание новой фирмы акционерного типа.

Следует также иметь в виду, что, например, для реализации проектов по добыче и переработке минеральных ресурсов, кредит может получить только украинская фирма.

Далее мы выпускаем страховой полис.

7. Порядок организации работ:

а). Заемщик предоставляет брокеру информацию о проекте.

б). Мы оцениваем наш интерес в реализации финансирования этого проекта.

в). В случае положительного решения, заемщик уплачивает брокеру EURO 10 тысяч в качестве "performance bond" ** для выполнения подготовительной работы - подготовка документации по проекту в соответствии с требованиями.

г). Подписывается «Протокол о намерении» между заемщиком.

д). Проводит оценку экономических рисков по реализации проекта, а так же финансовых рисков по возврату кредита. Стоимость этих работ и порядок оплаты оговаривается в «Протоколе...» и определяется в зависимости от типа проекта***.

е). Согласуются и предоставляются в документы по п. «Протокола о намерении...»

ж). Выпуск облигаций зарегистрированных соответствующим образом****.

з). Финансовые ресурсы наших частных инвесторов передаются по схеме "bank to bank'" и мы гарантируем легальность их происхождения.

* escrow - депонирование у третьего типа на имя другого лица с тем, чтобы объект депонирования был возвращен после выполнения известного условия.

** performance bond - гарантия исполнения обязательств заемщиком

(после получения кредита заемщиком эквивалентная сумма может быть возвращена).

*** пример кредита на разработку минеральных ресурсов - 53.000 EURO.

**** стоимость - 36.500 EURO.

MORTGACE CREDIT LINE

ИПОТЕЧНАЯ КРЕДИТНАЯ ЛИНИЯ

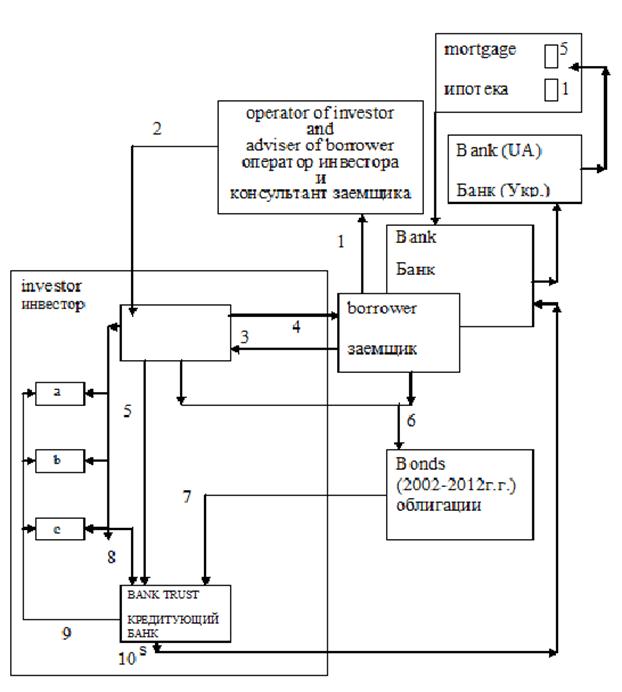

Рис. 5

EXPLANETION FOR THE SCHEME:

ПОЯСНЕНЯ К СХЕМЕ:

1. Working out of the project

Подготовка проекта

2. Presentation of the project for examination

Представление проекта на экспертизу

3. Meeting of the investor with the borrower

Совещание инвестора с заемщиком

4. OK! for the project

Одобренный проект

5. Economic and financial consulting feasibility study of project

Изучения проекта с точки зрения экономической, а также возможного финансового риска

6. Issue of the bond

Выпуск облигаций

7. Sending of the bond

Активизация облигаций

8. Demand for purchase of the bonds (a-c)

Заявки на покупку облигаций (а-с)

9. Place an issue bonds

Выпуск в обращение облигаций

10. Capital investment

Инвестируемый капитал

Zero Bond Based – Hypothesis “B” – Mortgage Share Guarantee

| PROGRAM TOTALS | $10,000,000 | $5,160,177 | $0 | -$15,160,177 | 5.16% | ||

| Reimburse | Total interest | Less credits | Net Payment | Flat Rate | |||

| Year 10 | Example only: INTEREST CREDIT accumulated annually: 7.00% | $1,000,000 | $364,288 | $0 | -$1,364,288 | ||

| Year 9 | CASH MOVEMENTS EXAMPLE – Note: There is no interest credits accumulation. | $1,000,000 | $391,707 | -$1,391,707 | |||

| Year 8 | $1,000,000 | $421,191 | -$1,421,191 | ||||

| Year 7 | $1,000,000 | $452,893 | -$1,452,893 | ||||

| US% Year 6 | $1,000,000 | $486,982 | -$1,486,982 | Based on the internal rate of return (IRR) formula | |||

| Year 5 | $1,000,000 | $523,636 | -$1,523,636 | ||||

| Year 4 | $1,000,000 | $563,050 | -$1,563,050 | ||||

| Year 3 | $1,000,000 | $605,430 | -$1,605,430 | ||||

| Year 2 | $1,000,000 | $651,000 | -$1,651,000 | ||||

| End of Year 1 | Credit line | $1,000,000 | $700,000 | -$1,700,000 | |||

| Settlement | US$ $10,000,000 | US% | $0 | $0 | US% | $10,000,000 | 8.76 |

| Loan request | Principal repayments | Interest payments annually In arrears=scaled down 7% | Interest credit at end of term | Net cash flow US $: | Effective interest rate |

| Mortgage share guarantee | Hypothesis “B” | ||||

| USD 10,000,000 credit line | 7% | ||||

| Annual payments | Amount | Interest | Credit | ||

| “B” | Years | $1,000,000 | 7.00% | agains | |

| 7% | Principal | ||||

| $10,000,000 | $700,000 | $700,000 | |||

| $9,300,000 | $651,000 | $651,000 | |||

| $8,649,000 | $605,430 | $605,430 | |||

| $8,043,570 | $563,050 | $563,050 | |||

| $7,480,520 | $523,636 | $523,636 | |||

| $6,956,884 | $486,982 | $486,982 | |||

| $6,469,902 | $452,893 | $452,893 | |||

| $6,017,009 | $421,191 | $421,191 | |||

| $5,595,818 | $391,707 | $391,707 | |||

| $5,204,111 | $364,288 | $364,288 | |||

| Total interest | $5,160,177 | ||||

| Payments during term annually in arrears: | $1,000,000 | $10,000,000 | |||

| Interest rate is scaled down as about, total over term | = | $5,160,177 | |||

| Net cost of credit line over total term of loan | $15,160,170 | ||||

| Effective flat rate of interest | 5,16% |

NB!

1) При ежегодном возврате 1 mio. Если 7%  ежегодно с остатке суме 3, 85%.

ежегодно с остатке суме 3, 85%.

2) Накопления ежегодных Rate и депонирование их в банке под х%.

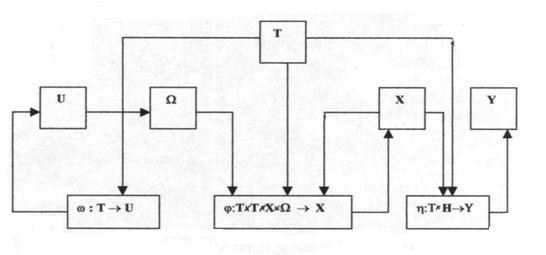

Задание №4. (ПЗ-2) Каноническая модель системы «инвестиционная технология».

Рис. 6

Рис.7.