2015-02-24

2015-02-24 1068

1068Стандарт бухгалтерского учета № 27 следует применять для составления и представления консолидированной финансовой отчетности группы субъектов хозяйствования, которые контролирует материнское предприятие.

Стандарт № 27 определяет основные сроки по консолидированной финансовой отчетности следующим образом:

В соответствии с МСФО 27 «Консолидированная и отдельная финансовая отчетность» консолидированную финансовую отчетность - финансовая отчетность группы, представленная как финансовая отчетность одной экономической единицы. Группа - материнское предприятие и все его дочерние предприятия.

Понятие консолидированной финансовой отчетности базируется на сроках: контроль и внутренний аудит, обзор определений этих терминов в интерпретации Даяки авторов подается в таблице 1.1.

Контроль - право определять финансовую и операцийнимиполитикамы предприятия с целью получения вигодвид его деятельности.

В зависимости от масштаба деятельности уровней и объектов управления выделяют внутрихозяйственный и внутренне системный контроль (рис. 1.2)

|

|

|

Рисунок 1.2 Виды внутреннего контроля владельца.

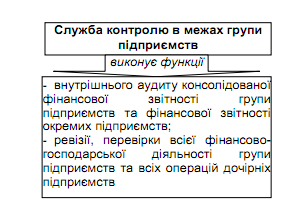

Служба контроля в пределах группы предприятий выполняет такие функции как:

а) внутреннего аудита консолидированной финансовой отчетности группы предприятий и финансовой отчетности отдельных предприятий,

б) ревизии, проверки всей финансово-хозяйственной деятельности группы предприятий и всех операций дочерних предприятий. (Рис 1.3)

Метод себестоимости - метод учета инвестиций, согласно которому инвестиции признают по себестоимости. Инвестор признает доход от инвестиции только в той мере, в какой он получает выплату как часть накопленных доходов от объекта инвестирования, возникает после даты приобретения. Полученные выплаты, превышающие доходы, рассматриваются в качестве возмещения инвестиции и признаются как уменьшение себестоимости инвестиции.

МСБУ 27 дочернее предприятие определено как субъект хозяйствования, в частности неакционерное предприятие, как партнерство, которое контролируется другим предприятием (известный как материнское предприятие). Под контролем понимаются полномочия определять финансовую и операционную политику предприятия с целью получения выгод от его деятельности. Аналогичное определение контроля предоставляется и МСБУ 28 «Инвестиции в ассоциированные предприятия".

Рисунок 1.3 Функции службы контроля в пределах группы предприятий

МСБУ 27 установлено, что консолидированные финансовые отчеты подают не только предприятия, имеющие дочерние предприятия, но и материнские компании, которые могут выступать инвестором ассоциированного предприятия или участником в совместно контролируемом предприятии. В таких случаях консолидированная финансовая отчетность, которые складываются и подаются в соответствии с требованиями МСФО 27 также следует готовить в соответствии с требованиями МСФО 28 «Инвестиции в ассоциированные предприятия» и МСФО 31 «Участие в совместной деятельности».

|

|

|

Группа - материнское предприятие и все его дочерние предприятия. Доля меньшинства - и часть прибыли или убытка и чистых активов дочернего предприятия, приходящаяся на доли участия в капитале, что не владеет прямо или косвенно через дочерние предприятия, материнскому предприятию.

Материнское предприятие - субъект хозяйствования, который имеет одно или несколько дочерних предприятий.

Отдельные финансовые отчеты - отчеты материнским предприятием, инвестором ассоциированного предприятия или участником совместно контролируемого предприятия, в которых инвестиции учитываются на основе доли прямого участия, а не на основе представленных в витности результатов и чистых активов объектов инвестиций.

Дочернее предприятие - субъект хозяйствования, в частности неакционерное предприятие, как партнерство, которое контролируется другим предприятием (известный как материнское предприятие).

При подготовке консолидированной финансовой отчетности субъект хозяйствования объединяет финансовую отчетность материнского предприятия и его дочерних путем сложения показателей за подобными статьями, такими как активы, обязательства, капитал, доходы и расходы. Чтобы консолидированную финансовую отчетность подавали финансовую информацию о группе как единое экономическое целое, необходимо сделать следующие шаги:

- Исключить балансовую стоимость инвестиций материнского предприятия в каждое дочернее предприятие и долю собственного капитала материнского предприятия в каждом дочернем предприятии (см. МСФО 3, якийописуе подход к любому гудвилла, возникающего в результате объединения);

- Определить доли меньшинства в чистой прибыли или убытка консолидированных дочерних предприятий за отчетный период;

- Определить долю меньшинства в чистых активах консолидированных дочерних предприятий отдельно от акционерного капитала материнской гопидприемства в них. Доля меньшинства в чистых активах состоит:

а) с суммы доли меньшинства на дату первоначального объединения, рассчитанной в соответствии с МСФО 3;

б) из доли меньшинства в изменении собственного капитала с даты объединения.

Если существуют потенциальные права голоса, пропорциональные доли прибыли чизбитку и изменения в собственном капитале, распределены на материнское предприятие, и доля меньшинства определяются на основе нынешней доли собственности и не отражают возможной реализации или конвертацию потенциальных прав голоса.

Внутригрупповые сальдо, операции, доходы и расходы следует полностью исключить.

Внутренне групповые сальдо и внутренне групповые операции, в том чистые доходы, расходы и дивиденды, исключаются полностью. Прибыли и убытки, возникающие в результате внутригрупповых операций, признаваемых по статьям активов, таких как запасы и основные средства, исключаются полностью. Внутренне групповые убытки могут означать уменьшение полезности, которое требует признания в консолидированной финансовой отчетности. Временные разницы, возникающие из-за исключения прибыли или убытков в результате внутригрупповых операций, рассматриваются согласно МСФО 12 «Налоги на прибыль».

Финансовые отчеты материнского предприятия и его дочерних предприятий, которые используются при подготовке консолидированной финансовой отчетности следует составлять на одну и ту же дату.

|

|

|

В любом случае разница между датами отчетов не должна превышать три месяца.

Консолидированная финансовая отчетность должна составляться с использованием единой учетной политики для подобных операций и других событий при похожих обстоятельствах.

Доходы и расходы дочернего предприятия включаются в консолидированную финансовую отчетность с даты приобретения, согласно требованиям МСФО 3. Доходы и расходы дочернего предприятия включаются в консолидированную финансовую звитивдо даты, материнское предприятие прекращает свой контроль над дочерним предприятием. Разница между поступлениями от продажи дочернего предприятия и его балансовой стоимостью на дату продажи, включая кумулятивную сумму любых курсовых разниц, связанных с этим дочерним предприятием и признанных в капитале в соответствии с МСФО 21 влияние изменения валютных курсов, признается в консолидированном отчете о прибылях и убытки прибыли или убытка от продажи дочернего предприятия.

Инвестиции в предприятие следует учитывать согласно МСБУ 39

"Финансовые инструменты: признание и оценка" с даты, когда он перестает дочерним предприятием, если только он не становится ассоциированным предприятием, как определено в МСФО 28 или совместно контрольованимсубьектом хозяйствования, как определено в МСФО 31.

Балансовая стоимость инвестиций на дату, когда предприятие перестает быть дочерним предприятием, рассматривается как себестоимость по первоначальной оценке финансового актива в соответствии с МСФО 39.

Доля меньшинства следует отражать в консолидированном балансе в составе собственного капитала отдельно от акционерного капитала материнской организации. В прибыли или убытках группы долю меньшинства также следует отражать отдельно.

Прибыль или убытки относятся к акционерам материнского пидприемствата доле меньшинства. Поскольку и первое и второе является собственным капиталом, сумма, которая относится к доле меньшинства, не является ни доходом, ни затратами.

|

|

|

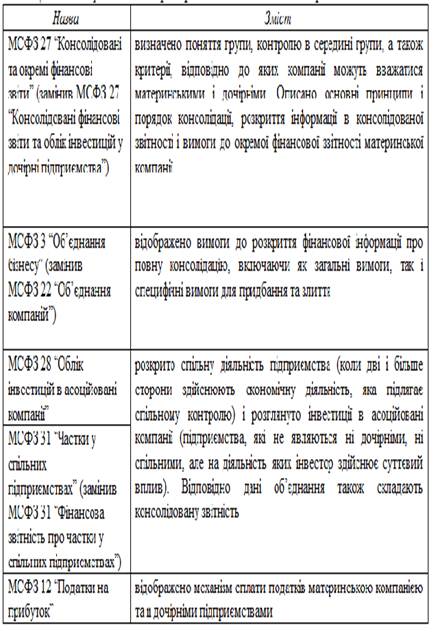

В таблице 1.2 увидим в каких международных стандартах отражается проблема консолидированной финансовой отчетности.

Таблица 1.2

Международные стандарты финансовой отчетности по проблемам консолидированной финансовой отчетности.