2015-02-27

2015-02-27 5561

5561Финансовый риск — это риск, возникающий в процессе осуществления финансовых операций.

Оценка финансовых рисков проводится с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска. Эта оценка может осуществляться различными методами, объединенными в три основные группы:

3) комплексный анализ.

Качественный анализ имеет своей главной задачей определить возможные виды риска, факторы, влияющие на уровень риска, а также и потенциальные области риска.

Все факторы, влияющие на степень риска, можно подразделить на внешние и внутренние. К внешним факторам относятся политическая и экономическая ситуация в стране и за ее пределами, законодательно-правовая основа предпринимательской деятельности, налоговая система, конкуренция, стихийные бедствия и др. К внутренним факторам можно отнести экономическую стратегию фирмы, степень использования ресурсов в производственно-хозяйственной деятельности, квалификацию работников, качество менеджмента и др.

В условиях рыночной экономики можно выделить пять основных областей риска в деятельности любой фирмы:

1) безрисковая область (фирма ничем не рискует и получает, как минимум, расчетную прибыль);

2) область минимального риска (фирма рискует частью или всей величиной прибыли);

3) область повышенного риска (фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем — получит прибыль намного меньше расчетной);

4) область критического риска (фирма рискует не только потерять прибыль, но и недополучить предполагаемую выручку. Масштабы деятельности фирмы сокращаются, она теряет оборотные средства, влезает в долги);

5) область катастрофического риска (деятельность фирмы приводит к банкротству).

Качественный анализ может производиться различными методами:

Метод использования аналогов заключается в поиске и использовании сходства, подобия между явлениями, предметами, системами. Он часто применяется в том случае, если использовать другие методы оценки риска не представляется возможным. Однако применение этого метода характеризуется субъективизмом, так как большое значение имеют знания и опыт аналитика.

Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления. Затем оценки экспертов подвергаются анализу на их противоречивость: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить кардинальные различия в оценках экспертами вероятности наступления отдельного вида риска. В результате получают экспертные оценки вероятностей допустимого критического риска или оценки наиболее вероятных потерь. При этом методе большое значение имеет правильный подбор экспертов.

Количественный анализ представляет собой определение размеров отдельных рисков, производимое математическими и статистическими методами. Могут использоваться следующие методы количественного анализа:

■ статистический;

■ оценки вероятности ожидаемого ущерба;

■ минимизации потерь;

■ математический;

■ использования дерева решений;

■ оценки риска на основе анализа финансовых показателей деятельности предприятия.

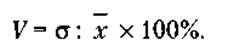

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном предприятии за определенный промежуток времени, устанавливается величина и частота получения определенного результата; на основе этого составляется прогноз на будущее. С этой целью рассчитывают коэффициент вариации, который характеризует изменение количественной оценки признака при переходе от одного варианта к другому.

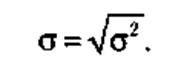

Коэффициент вариации - представляет собой отношение среднего квадратического отклонения к средневзвешенному значению события и определяется в процентах:

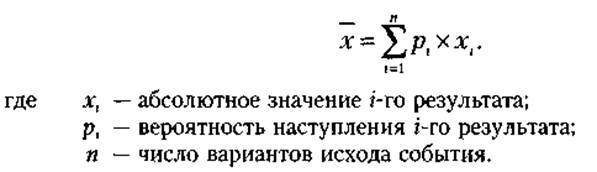

Где:

|

Метод оценки вероятности ожидаемого ущерба основан на том, что степень риска (R) определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. Наилучшим является решение с минимальным размером рассчитанного показателя. Математически суть этого метода можно выразить в виде формулы

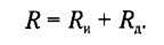

Метод минимизации потерь основан на расчете возможных потерь при выборе определенного варианта решения задачи. С этой целью выделяют два вида потерь:

1) потери, вызванные неточностью изучаемой модели (объекта),или так называемый риск изучения (Rи) (нельзя эффективно управлять объектом, о котором у менеджера существуют неясные представления);

2) потери, вызванные неточностью и неэффективностью управления, или «риск действия» (Rд) (он связан с возможностью принятия неверных решений и возникновением потерь в процессе исполнения этих решений).

Средние потери в настоящем и будущем дает сумма этих потерь:

Важное значение для оценки предпринимательских рисков имеет математический метод. Суть математического метода заключается в использовании для оценки риска критерия математического ожидания, критерия Лапласа и критерия Гурвица. Основным из них является критерий математического ожидания.

Критерий математического ожидания определяется по формуле:

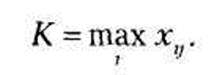

Критерий Лапласа:

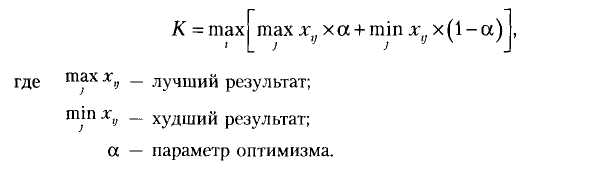

Критерий Гурвица рассчитывается по формуле:

Решение принимается по максимальному значению критерия Гурвица.

Еще одним важным методом исследования риска является моделирование задачи выбора с помощью дерева решений. Данный метод основан на графическом построении вариантов решений. Его используют тогда, когда решение принимается поэтапно или когда с переходом от одного варианта решения к другому меняются вероятности.