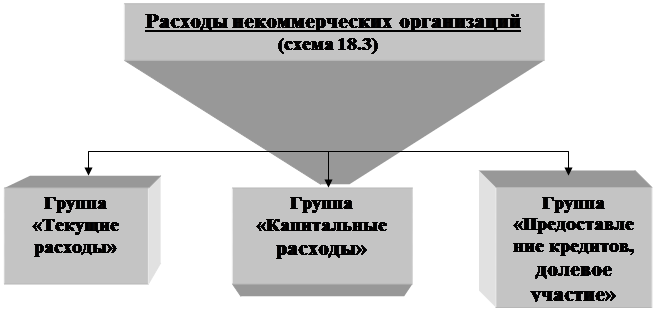

2015-02-04

2015-02-04 362

3621. средств из государственного бюджета и государственных внебюджетных фондов;

2. собственных средств, получаемых в виде выручки от предоставляемых услуг, выполняемых работ по роду деятельности некоммерческой организации;

3. банковских кредитов;

4. членских взносов участников некоммерческой организации;

5. отчислений со стороны предприятий и организаций на благотворительные цели, гуманитарной помощи иностранных государств, компаний, международных организаций;

6. грантов (при финансировании научных исследований), т.е. безвозмездной поддержки со стороны частных лиц, компаний, фирм, международных организаций, государства и пр.

29Страховой рынок. Сущность и функции страхования. Структура страхового рынка.

Страховая система как звено финансово-кредитной системы.

Экономическая сущность страхования

Функции страхования:

· Накопительная;

· Компенсационная;

· Превентивная;

· Рисковая;

· Инновационная;

· Инвестиционная.

Структура страхового рынка в Российской Федерации (схема 13.2).

|

|

|

| |||

| |||

30Виды страховых услуг на рынке страхования: страхование ответственности и предпринимательских рисков. Добровольное и обязательное страхование

Характеристика трех основных отраслей страхования.

| 1.Личное страхование | Страхование от рисков, которые угрожают жизни человека, его трудоспособности и здоровью. Страховка может предотвратить те материальные трудности, с которыми столкнется человек в случае смерти или инвалидности. (5 видов страхования) |

| 2. Имущественное страхование | Объектом страховых правоотношений является движимое и недвижимое имущество: здания, сооружения, транспорт, деньги, ценные бумаги, имущественные права и т.д. (10 видов страхования) Например: страхование грузов, страхование предпринимательских рисков, страхование финансовых рисков и т.п.) |

| 3.Страхование ответственности | Объектом страхования является ответственность страхователя по закону или в силу договорного обязательства перед третьими лицами за причинение им вреда. При этом страховая компания – страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда третьим лицам, их жизни или здоровью со стороны страхователя (8 видов страхования)Например: страхование гражданской ответственности владельцев автотранспорта, страхование профессиональной ответственности и т.д. |