2015-02-14

2015-02-14 3505

3505Система маркетингового контроля позволяет оценить эффективность деятельности предприятия. Контроль маркетинга - процесс количественного определения и анализа результатов реализации маркетинговых стратегий и планов, а также осуществление корректирующих действий для достижения поставленных целей.

На практике применяется два вида маркетингового контроля:

а) Оперативный контроль предполагает сопоставление годового плана с его текущим исполнением, а также необходимые корректирующие действия. Он используется, чтобы определить, вышло ли предприятие на запланированные на данный год показатели продаж, прибыли и других важнейших параметров своей деятельности. Оперативный контроль также предусматривает определение рентабельности (т.е. выгодности) деятельности предприятия по различным товарам, территориям, сегментам рынка, торговым каналам и заказам разного объема.

В рамках данного вида контроля осуществляются следующие меры:

1) в годовые планы закладываются контрольные показатели (о чем говорилось при рассмотрении структуры плана маркетинга, для этого предназначен его последний раздел);

2) руководство замеряет показатели рыночной деятельности предприятия;

3) руководство определяет причины серьезных сбоев в деятельности предприятия;

4) руководство принимает меры по исправлению ситуации, чтобы ликвидировать разрыв между поставленными в плане целями и достигнутыми результатами.

Полученные при помощи оперативного контроля сведения позволяют руководству предприятия определить, надо ли расширять, сокращать или прекращать производство какого-то товара или осуществление той или иной маркетинговой деятельности.

б) Стратегический контроль состоит в определении соответствия основных стратегий предприятия его возможностям. Он используется, чтобы критически оценить маркетинговую эффективность компании в целом. Маркетинговые стратегии и программы быстро устаревают, поэтому каждое предприятие периодически должно пересматривать свой подход к рынку. Основным инструментом стратегического контроля является маркетинговый аудит (ревизия маркетинга) - комплексное, беспристрастное и регулярное исследование маркетинговой среды предприятия, его целей, стратегий и деятельности с целью определения проблем и возможностей, а также выработки предложений по составлению плана действий, направленных на повышение эффективности маркетинга предприятия.

Маркетинговый аудит может проводиться как сотрудниками предприятия, так и независимыми аудиторами.Основными задачами и этапами оперативного управления выполнением стратегии организации являются следующие: организация работ по оперативному управлению; учет выполнения стратегии организации по срокам, качеству и затратам; контроль выполнения стратегии по этим параметрам; анализ эффективности выполнения стратегии; мотивация соблюдения концепции маркетинга и нормативов конкурентоспособности, выполнения стратегии; регулирование процессов управления выполнением стратегии.

|

|

|

|

|

|

Учет, контроль, анализ и мотивацию выполнения стратегии следует осуществлять по всем основным плановым показателям, регламентирующим сроки, качество и затраты.

Ведение регулярного, полного и качественного учета выполнения стратегических планов является одним из основных условий повышения эффективности стратегического маркетинга. Учет должен быть организован по выполнению всех планов, программ, заданий по таким параметрам, как количество, качество, затраты, исполнители и сроки. Учет расхода ресурсов желательно организовать по всем видам ресурсов, выпускаемым товарам, стадиям их жизненного цикла и подразделениям. По сложной технике еще необходимо организовать автоматизированный учет отказов, затрат на эксплуатацию, техническое обслуживание и ремонты.

Требования к учету:

1) обеспечение полноты, т.е. ведение учета по всем подсистемам системы менеджмента, показателям качества, количества и ресурсоемкости товаров, подразделениям фирмы, товарным рынкам и т.д.;

2) обеспечение динамичности, т.е. учет показателей в динамике и использование результатов учета для анализа;

3) обеспечение системности, т.е. учет показателей системы менеджмента и ее внешней среды (макросреда страны, инфраструктура региона, микросреда фирмы);

4) автоматизация учета на основе компьютерной техники;

5) обеспечение преемственности, применимости и перспективности учета;

6) использование результатов учета в стимулировании качественного труда.

Если ведется учет, в основном, количественных показателей и его результаты где-нибудь фиксируются, то контрольная функция менеджмента несколько шире. Контроль, может, во-первых, охватывать количественные показатели и качественные требования, документы и другие предметы труда, во-вторых, осуществляться в разные периоды.

Контроль можно классифицировать по следующим признакам:

1) стадия жизненного цикла объекта — контроль на стадии маркетинга, НИОКР, ОТПП, производства, подготовки объекта к функционированию, эксплуатации, технического обслуживания и ремонтов;

2) объект контроля — предмет труда, средства производства, технология, организация процессов, условия труда, труд, окружающая природная среда, параметры инфраструктуры региона, документы, информация;

3) стадия производственного процесса — входной, операционный контроль, контроль готовой продукции, транспортирования и хранения;

4) исполнитель — самоконтроль, менеджер, контрольный мастер, отдел технического контроля, инспекционный контроль, государственный, международный контроль;

5) возможность дальнейшего использования объекта контроля — разрушающий и неразрушающий контроль;

6) принимаемое решение — активный (предупреждающий) и пассивный (по отклонениям) контроль;

7) степень охвата объекта контролем — сплошной и выборочный контроль;

8) режим контроля — усиленный (ускоренный) и нормальный контроль;

9) степень механизации — ручной, механизированный, автоматизированный, автоматический контроль;

10) время контроля — предварительный, текущий, заключительный контроль;

11) способ получения и обработки информации — расчетно-аналитический, статистический, регистрационный;

12) периодичность выполнения контрольных операций — непрерывный и периодический контроль.

В качестве показателей эффективности функционирования организации применяются показатели рентабельности продаж, капитала, активов, продукции, а также производительности труда, оборачиваемости капиталов, ликвидности. Каждый показатель выполняет свою роль. К единому интегральному показателю их привести довольно трудно. В связи с этим на стадии стратегического маркетинга предлагается прогнозировать и нормировать абсолютные или относительные значения использования важнейших ресурсов — основного и оборотного капитала, трудовых ресурсов. А на стадии тактического маркетинга должен рассчитываться интегральный показатель эффективности использования ресурсов в организации за анализируемый период и осуществляться контроль за сопоставлением этих показателей.

|

|

|

где a1, а2, а3 — весомости соответствующих видов ресурсов в себестоимости продукции,  (определяются на основе анализа структуры себестоимости);

(определяются на основе анализа структуры себестоимости);

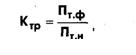

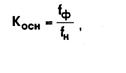

Ктр, Косн, Коб — коэффициент использования трудовых ресурсов, основного и оборотного капитала соответственно.

Расчет этих коэффициентов приводится ниже.

где Пт.ф — фактическая производительность труда, равная отношению добавленной стоимости (суммы фонда оплаты труда и чистой прибыли) к среднегодовой численности персонала;

Пт.н — нормативная производительность труда, установленная на стадии стратегического маркетинга;

где fф — фактическая фондоотдача как отношение общего объема продаж к стоимости капитала организации (основные фонды плюс нематериальные активы);

fн — нормативная фондоотдача;

где Ос.ф — фактическая оборачиваемость оборотного капитала как отношение общего объема продаж к среднему остатку оборотного капитала к концу анализируемого периода;

Ос.н — нормативная оборачиваемость.

На основе условных данных, приведенных в табл. выполним расчет и анализ эффективности использования ресурсов.

Таблица - Исходные данные для расчета интегрального показателя эффективности использования ресурсов

| Показатели | Условные обозначения | Нормативные значения | Фактические (с учетом инфляции) |

| 1. Общий объем продаж, тыс. у.е. | V | ||

| 2. Балансовая прибыль, тыс. у.е. | Пб | ||

| 3. Фонд оплаты труда (ФОТ) (год), тыс. у.е. | Ф | ||

| 4. Среднегодовая численность персонала, чел. | Ч | ||

| 5. Среднегодовая стоимость нематериальных активов, тыс. у.е. | Ан | ||

| 6. Среднегодовая стоимость основных фондов, тыс. у.е. | Фср | ||

| 7. Средний остаток оборотного капитала (на конец года), тыс. у.е. | Оср | ||

| 8. Себестоимость продукции, тыс. у.е. | С | ||

| 9. Доля материальных затрат в себестоимости продукции | а3 | 0,63 | 0,61 |

| 10. Доля ФОТ в себестоимости продукции | а1 | 0,27 | 0,27 |

| 11. Доля амортизации в себестоимости продукции | а2 | 0,10 | 0,12 |

На основе данных табл. по представленным формулам выполним расчет интегрального показателя эффективности использования ресурсов:

|

|

|

Расчеты показывают, что нормативы эффективности использования ресурсов, установленные на стадии стратегического маркетинга, не выполнены на 14%. Значит, необходимо принимать дополнительные меры по повышению эффективности.

Одним из важнейших вопросов реализации стратегических планов фирмы является стимулирование или мотивация их выполнения. На первом этапе этой работы определяются затраты на мотивацию по одному из следующих методов:

• метод исчисления от наличных средств или возможностей;

• метод исчисления в процентах к сумме продаж;

• метод исчисления, исходя из конкретных целей и задач.

Мотивация включает все виды деятельности по разработке и реализации стратегических планов: разработку концепции маркетинга, информационное обеспечение, исследование рынка, стимулирование повышения конкурентоспособности товара, организацию разработки стратегии фирмы, оперативное управление реализацией стратегических планов. Средства на мотивацию по каждому направлению могут подразделяться на две части: 1) оплоту всех расходов по решениюданной задачи (например, оплата маркетинговых исследований, разработка стратегии и т.п.) и 2) дополнительную оплату или премирование работников любых подразделений фирмы, участвующих в реализации стратегических планов. Например, конструкторы получают зарплату и премию за выполнение своих задач, но если они выполнили и задания из стратегических планов с учетом требований концепции маркетинга, то должны быть стимулированы дополнительно и за это. Выполнять любую работу с ориентацией на потребителя очень трудно, поэтому качество и напряженность труда необходимо стимулировать. Размер премии определяется дифференцирование. Кроме материального стимулирования, применяются и моральные стимулы. Среди направлений стимулирования специалисты особо выделяют стимулирование достижения конечных результатов стратегии фирмы.

Повышение уровня организованности работ по выполнению стратегических планов обеспечивается не только применением сетевых методов планирования и управления, построением оперограмм, но и анализом и оценкой принципов рациональной организации производственных процессов.

ТЕМА 3 МЕТОДЫ И ПРИЕМЫ В СТРАТЕГИЧЕСКОМ МАРКЕТИНГОВОМ ПЛАНИРОВАНИИ

11. Использование матрицы И. Ансоффа в процедуре стратегического маркетингового планирования.

12. Оценка вариантов стратегий. Критерии и способ оценки стратегий роста.

11. Использование матрицы И. Ансоффа в процедуре стратегического маркетингового планирования.

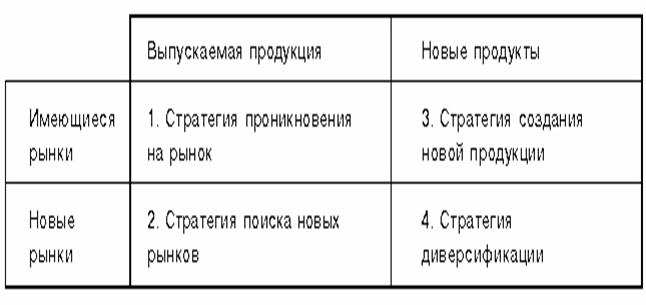

Матрица Ансоффа (матрица товар-рынок) — аналитический инструмент стратегического менеджмента, разработанный основоположником этой науки, американцем русского происхождения Игорем Ансоффом.

Матрица Ансоффа представляет собой поле, образованное двумя осями — горизонтальной осью «товары компании» (подразделяются на существующие и новые) и вертикальной осью «рынки компании», которые также подразделяются на существующие и новые. На пересечении этих двух осей образуются четыре квадранта:

Матрица возможностей по товарам-рынкам предусматривает использование четырех альтернативных стратегий маркетинга для сохранения и/или увеличения сбыта: проникновение на рынок, развитие рынка, разработка товара и диверсификация.

Выбор альтернативы зависит от степени насыщенности рынка и возможности компании постоянно обновлять производство. Две или более стратегий могут сочетаться.

- Стратегия проникновения на рынок — усиление маркетинговых мероприятий для укрепления и усиления позиций предприятия на рынке. Необходимо проводить маркетинговые мероприятия по увеличению существующей доли рынка, а именно: привлечение новых пользователей, в том числе клиентов предприятий-конкурентов за счет рекламы, повышения качества продукции (оказываемых услуг), предоставления более выгодных условий, торговых скидок, использования недостатков в деятельности конкурентов. Такое направление требует больших затрат, так как «помимо вложений в технологию и производство сопровождается использованием относительно низких по сравнению с конкурентами цен»; слияния или поглощения предприятий-конкурентов.

- Стратегия развития рынка — освоение новых рынков с помощью сбыта старых товаров на новых региональных, национальных или интернациональных рынках. Эта стратегия направлена на поиск новых сегментов рынка товаров (услуг) для уже освоенных видов производственного обслуживания. Если, например, предприятие оказывает услуги в основном юридическим лицам, то в рамках данной стратегии оно может расширить спектр услуг за счет оказания их и физическим лицам. Кроме того, возможен выход предприятия со своими предложениями на соседние хозяйства, другие районы и регионы.

- Стратегия развития продукта — продажа новых продуктов на старых рынках с целью увеличения рыночной силы. Создание новых продуктов (услуг). Данная стратегия создания новых видов товаров (услуг) и совершенствования существующих преследует цель — увеличение сферы их сбыта. При этом предприятие отыскивает дополнительные ниши в уже существующей и известной области рынка услуг, исходя из имеющихся потребностей клиентов.

§ Стратегия диверсификации — предприятие выходит на новые рынки с целью снизить риски на уже имеющихся рынках. Производственная программа включает продукты, которые предприятие еще не выпускало. Важное стратегическое направление — диверсификация, которая связана с разработкой новых видов услуг с одновременным освоением новых сегментов рынка услуг. Главная опасность данной стратегии — распыление сил.

Пример использования стратегической матрица Ансоффа

| Товары | |||

| Существующий | Новый | ||

| Рынки | Существующие | 1. экскаватор-погрузчик Амкодор 702Е 2. бульдозер-экскаватор Амкодор 702В 3. погрузчик Амкодор 133 4. каток дорожный грунтовый 5. каток дорожный асфальтовый 6223 6. снегоочиститель ДЭ-226 | 1. комплекс сушки зерна СЗК-10 2. каток вибрационный А-6223 |

| Новыее | 1. снегоочиститель СНФ-200 | 1. экскаватор-бульдозер цепной с гидроприводом ДЗ-133 ЭЦМ. 2. машина фрезерная Амкодор 8047А-01 |

Выбор стратегии зависит от ресурсов предприятия и готовности к риску:

Стратегия проникновения на рынок эффективна, когда рынок растет или еще не насыщен. Фирма может расширить сбыт имеющихся товаров на существующих рынках при помощи их наступательного продвижения, применения конкурентных цен. Это увеличивает сбыт за счет привлечения тех, кто раньше не пользовался продукцией данной фирмы, а также клиентов-конкурентов и увеличивает спрос со стороны уже привлеченных потребителей.

Стратегия развития рынка эффективна, если фирма стремится увеличить сбыт существующей продукции. Она может проникать на новые географические рынки; выходить на новые сегменты рынка, спрос на которых еще не удовлетворен; по-новому предлагать существующие товары; использовать новые методы распределения и сбыта; сделать более интенсивными усилия по продвижению своих товаров.

Стратегия разработки товара эффективна, когда фирма имеет ряд успешных торговых марок и пользуется приверженностью потребителей. Фирма разрабатывает новые или модифицированные товары для существующих рынков. Она делает упор на новые модели, улучшение качества и другие мелкие инновации, тесно связанные с уже внедренными товарами, и реализует их потребителям, благосклонно настроенным по отношению к данной компании и ее торговым маркам. Используются традиционные методы сбыта; продвижение делает упор на то, что новые товары выпускаются хорошо известной фирмой.

Стратегия диверсификации используется для того, чтобы фирма не стала чересчур зависимой от одной ассортиментной группы. Фирма начинает выпуск новых товаров, ориентированных на новые рынки. Цели распределения, сбыта и продвижения отличаются от традиционных для данной фирмы.

Достоинствами использования планирования по матрице И. Ансоффа являются наглядность и простота применения. Недостатки использования планирования по матрице И. Ансоффа - односторонняя ориентация на рост и ограничения в разрезе двух характеристик (продукт - рынок).

Матрица Д. Абеля, фактически, исправила недостатки модели, предложенной И. Ансоффом. Абель предложил определять область бизнеса в трех измерениях:

· обслуживаемые группы покупателей;

· потребности покупателей;

· технология, используемая при разработке и производстве продукта.

рис. Поле возможных стратегий (по Д. Абелю).

Первым важнейшим критерием оценки по матрице Абеля является соответствие рассматриваемой отрасли общему направлению деятельности компании, с тем, чтобы использовать синергический эффект в технологии и маркетинге. Другими критериями выбора являются привлекательность отрасли и «сила» бизнеса (конкурентоспособность).

12. Оценка вариантов стратегий. Критерии и способ оценки стратегий роста.

Рисунок. Классификация стратегий

Стратегии роста ориентированы на постоянное повышение уровня присутствии предприятия на рынке и наращивание масштабов его деятельности и применяются в динамично развивающихся отраслях.

Стратегии роста могут осуществляться за счет внутренних резервов или внешних возможностей. Внутренний рост происходит путем расширения ассортимента продукции или услуг, в то время как внешний рост заключается в слиянии и поглощении предприятий, функционирующих как в данной отрасли, так и в формировании конгломератов (холдингов), включающих предприятия из различных отраслей. Стратегиями роста являются стратегии концентрированного роста, стратегии интегрированного роста, стратегии диверсифицированного роста. Рассмотрим более подробно стратегии концентрированного и интегрированного роста, в то время как стратегии диверсифицированного роста будут рассмотрены отдельно, в теме раскрывающей цели и мотивы диверсификации деятельности фирм.