2015-03-20

2015-03-20 1366

1366Аналитическая работа с банковским балансом осуществляется в несколько этапов, отличающихся по составу и трудоемкости работ, массивам обрабатываемой информации и времени проведения (см. рис. 11.2).

|

Рис. 11.2. Этапы анализа деятельности коммерческого банка

Таким образом, при проведении анализа финансового состояния коммерческого банка определяют уровень показателей, затем выявляют основные тенденции в его развитии и, наконец, сравнивают полученные данные с результатами работы других банков.

Главная особенность построения этапов — их логическая взаимосвязь, которая предполагает движение от начального этапа к конечному, от более простого к более сложному. Каждый предыдущий этап является базой для следующего этапа, каждый следующий этап является логическим завершением предыдущего. Именно поэтому очевидно, что качество анализа и его результаты зависят от правильности определения приоритетов на каждом из этапов.

Помимо информационной базы огромное значение для анализа имеют приемы и методы, с помощью которых он осуществляется. Более того, очень важно выделить основные направления исследования изучаемого объекта. В противном случае достаточно сложно систематизировать информацию, полученную в результате проведенной аналитической работы.

В то же время следует отметить, что к методам анализа деятельности банка, положенным в основу дистанционного надзора, относят:

· структурный анализ отчетности (позволяющий определить удельные веса, относительные показатели);

· метод группировки абсолютных показателей для расчета относительных показателей или исчисления финансовых коэффициентов;

· нормативный метод (расчет экономических нормативов/коэффициентов, например, по методикам ЦБ РФ);

· метод оценки уровня показателей по сравнению с нормативами ЦБ РФ, по сравнению с базой (динамические сопоставления показателей), по отношению к уровню по группе сопоставимых банков.

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей аналитической работе. Производятся структурирование отдельных частей банковского баланса, группировка статей актива и пассива в соответствии с заданными критериями анализа. После этого осуществляется проверка соответствия отдельных групп пассива и актива баланса по срокам, видам затрат и их источникам, категориям контрагентов банка. Затем проводится расчет оценочных и нормативных показателей, необходимых для анализа банковской деятельности. В заключение предварительного этапа анализа определяются массивы иллюстрируемой информации и формы наглядного изображения материала (таблицы, графики и т.д.).

На аналитической стадии этого исследования описываются полученные расчетные данные, и готовится заключение по итогам проведенной работы. На завершающем этапе исследования могут привлекаться различные эксперты для оценки результатов экономического анализа и выработки рекомендаций по улучшению и совершенствованию работы банка.

Маржинальный анализ и влияние инфляции в оценке вариантов налоговых решений

Маржинальный анализ деятельности банка (операционный анализ или СVP) показывает взаимосвязь между затратами (С – cost), объемом оказанных услуг, банковских продуктов (V – volume) и прибылью банка (P – profit).

В основе маржинального анализа лежит разделение всех затрат банка на постоянные затраты (Cf – fix cost) и переменные затраты (Cv – variable cost).

Постоянные затраты - затраты, величина которых не зависит либо слабо зависит от объема оказанных услуг, банковских продуктов, например: амортизационные отчисления, арендная плата за землю, за помещения, заработная плата управленческого персонала.

Переменные затраты - затраты, величина которых зависит прямо пропорционально от объема оказанных услуг, банковских продуктов например: затраты банка на привлечение ресурсов (проценты по депозитам, межбанковским кредитам, по эмитированным ценным бумагам).

В условиях меняющегося объема оказанных банком услуг имеет место изменение себестоимости единицы продукции банка за счет роста или снижения доли постоянных затрат, приходящихся на единицу банковских продуктов.

При неизменных ценах на отдельные виды банковских продуктов это приводит к изменению суммы прибыли. Таким образом, маржинальный анализ используется главным образом для обоснования краткосрочных управленческих решений банка, направленных на управление прибылью и предпринимательскими рисками в условиях постоянно меняющихся объемов продаж отдельных видов банковских продуктов, затрат на производство каждого из них, цен реализации и величины постоянных затрат.

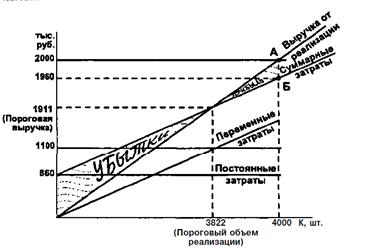

Маржинальный анализ использует понятия «маржинальный доход (валовая маржа)», «точка безубыточности», «порог рентабельности», «запас финансовой прочности».

Маржинальный доход (M) – это разность между доходом от реализации банковских продуктов (S) и переменными затратами (Cv):

M = S – Cv

Маржинальный доход также равен сумме прибыли и постоянных затрат:

M = P + Cf

Точка безубыточности – это такое состояние, когда банк уже не имеет убытков, но еще не имеет и прибылей. Маржинального дохода в точности хватает на покрытие постоянных затрат, и прибыль равна нулю:

Точка безубыточности характеризуется пороговым объемом реализации - Vk (критический, минимальный объем реализации или порог рентабельности по объему реализации банковских продуктов) и пороговой выручкой - Sk (критический объем выручки или порог рентабельности по выручке):

Тбезубыт (Vk; Sk).

Координаты точки безубыточности находим по формулам:

Vk = Cf / M х V

Sk = Cf / M х S

Запас финансовой прочности (Z) – это разница между достигнутой фактической величиной дохода от реализации банковских продуктов и критической величиной дохода банка:

Zv = V - Vk - запас финансовой прочности по объему реализации банковских продуктов

Zs = S - Sk - запас финансовой прочности по доходу от реализации банковских продуктов

В маржинальном анализе также применяются формулы для определения запаса финансовой прочности в %:

Zv% = Zv / V х 100 – по объему

Zs% = Zs / S х 100 – по выручке

Разность между фактическим и критическим объемом продаж характеризует зону безубыточности или запас финансовой прочности. Этот показатель может выражаться в абсолютных единицах и % к фактическому объему продаж банковских продуктов. Он показывает, насколько можно снизить продажи банковских продуктов, не имея убытка.

Критический объем продаж находится в прямой зависимостиот изменения цен на банковские продукты и величины постоянных затрат банка, и в обратной – от изменения переменных затрат на единицу продукции.

Основными факторами формирования прибыли от продаж являются изменения:

- объема и набора банковских продуктов;

- цен банковских продуктов,

- переменных затрат на единицу банковских продуктов

- величины постоянных затрат

Область применения рассмотренных выше показателей обширна, в частности, для:

- оценки выгодности отдельных видов банковских продуктов;

- обоснования ассортимента банковских продуктов;

- обоснования расчетных цен банковских продуктов;

- определения критического и расчетного объемов продаж банковских продуктов;

- управления прибылью банка;

- обоснования управленческих решений, связанных с затратами банка;

- формирования бизнес плана банка и др.