2015-03-07

2015-03-07 1818

1818

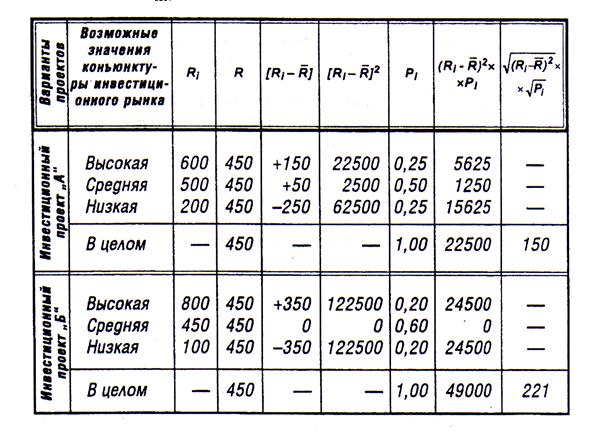

Результаты расчета показывают, что среднеквад-ратическое (стандартное) отклонение по инвестиционному проекту „А" составляет 150, В то Время как по инвестиционному проекту „Б" — 221, что свидетельствует о большем уровне его риска.

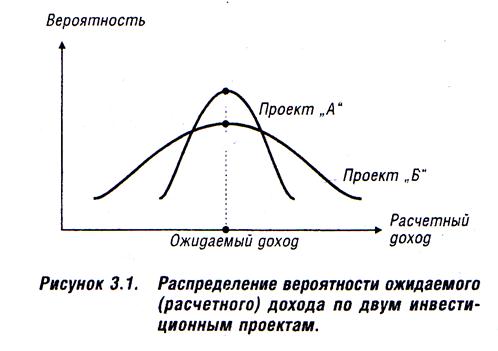

Рассчитанные показатели среднеквадратического (стандартного) отклонения по рассматриваемым инвестиционным проектам могут быть интерпретированы графически (рис. 3.1.)

Из графика Видно, что распределение вероятностей проектов „А" и „Б" имеют одинаковую величину расчетного дохода, однако в проекте „А" кривая уже, что свидетель-

ствует о меньшей колеблемости Вариантов расчетного дохода относительно средней его Величины В, а следовательно и о меньшем уровне риска этого проекта,

г) Коэффициент Вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где  —коэффициент вариации;

—коэффициент вариации;

— среднеквадратическое (стандартное) отклонение;

— среднеквадратическое (стандартное) отклонение;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

Пример: Необходимо рассчитать коэффициент вариации по трем инвестиционным проектам при различных значениях среднеквадратического (стандартного) отклонения и среднего ожидаемого значения дохода по ним. Исходные данные и результаты расчета приведены В табл. 3.4.

Результаты расчета показывают, что наименьшее значение коэффициента вариации — по проекту „А", а наибольшее — по проекту „В". Таким образом, хотя ожидаемый доход по проекту „В" на 33% выше, чем по проекту,.А"

Таблица 3.4.