2015-03-27

2015-03-27 589

589Ключевой задачей теории жизненного цикла является выбор стратегии сбережений в различные периоды жизнедеятельности экономического субъекта. Оставляя пока без внимания проблему получения, использования и передачи наследства, рассмотрим периоды формирования фонда сбережений.

В молодые годы, как правило, имея незначительный доход, экономические субъекта могут жить: за счет заемных средств, предполагая, что в будущем, получив образование, удачно сделав карьеру им представится возможность не только расплатиться с долгами, но и осуществить сбережения, необходимые для поддержания определенного уровня потребления после ухода па пенсию (рис.5. 11).

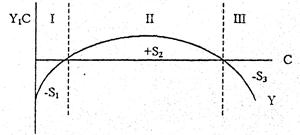

Рис. 5.11. Распределение сбережений по жизненным периодам

В жизни у каждого экономического субъекта возможны три периода жизненной активности:

а) период, когда индивид живет в долг: Y<С, S1 - отрицательные;

б) период наивысшей трудовой активности, в течение которого необходимо вернуть долг, обеспечить текущее потребление и осуществить сбережения на старость: Y>С, S2=S1+S3

в) период, когда потребление формируется за счет средств предыдущего периода: Y<С, S3 - отрицательные.