2015-03-20

2015-03-20 1301

1301Предложение денег может быть определено как количество существующих (то есть обращающихся) в стране денег. В первом приближении можно считать, что предложение денег определяется правительством или центральным банком, даже если, как мы увидим позже, банковская система (состоящая из коммерческих банков) обладает возможностью умножения денег.

Одним из важных положений является отношение между спросом и предложением денег. Эмпирически мы наблюдаем количество денег, находящихся в обращении в данный период времени. Оно представляет одновременно и спрос, и предложение денег, поскольку эти количества всегда равны. Фактически же все деньги, введенные в экономическую систему финансовыми органами, сохраняются населением (домашними хозяйствами и фирмами).

Поясним это на примере. Предположим, власти хотят выпустить дополнительно 100 млн. ден. ед. Они могут выбрать несколько путей, например, увеличить жалование государственным служащим на эту сумму и затем, финансируя такое увеличение, напечатать 100 млн. новых денег. Но увеличение предложения денег на 100 млн. ден. ед. увеличит спрос на деньги также на 100 млн. ден. ед. Фактически, даже если все получившие дополнительно 100 млн. ден. ед. государственные служащие не будут хранить эту сумму в форме денег, а приобретут товары потребления, ценные бумаги и т.д., то для экономики в целом 100 млн. ден.. ед. — дополнительный спрос на деньги, потому что они будут кем-то сохранены.

Другой пример: финансовые органы покупают на 100 млн. ден. ед. ценные бумаги у населения. Эти деньги достаются некоторым лицам и соответственно вводятся в экономическую систему. И вновь такое дополнительное предложение денег будет кем-то сохранено, а затем снова станет спросом на деньги.

Создание денег эмиссионным банком

До сих пор речь шла о мотивах, стимулирующих людей сохранять их собственный доход в форме денег. Теперь необходимо рассмотреть, как создаются деньги или как они поступают в экономическую систему. В большинстве стран имеется центральный или эмиссионный банк, который печатает банкноты и пускает их в обращение. Чем руководствуется банк, определяя количество денежной эмиссии, и через какие каналы банкноты вводятся в экономическую систему?

Ответим вначале на первый вопрос. При рассмотрении денежных систем мы видели, что в прошлом в обращении были только металлические деньги, то есть монеты, и существовали так называемые права чеканки и переплавки монет. Но вскоре государства начали печатать бумажные деньги, которые были обычно обратимы в золото. В системе с обратимыми бумажными деньгами центральный банк мог создать бумажные деньги только тогда, когда имелось достаточное количество золота для конвертирования. Иначе говоря, банк должен был иметь реальные денежные резервы.

Существовали два типа резервирования денег, система полного (100%) резервирования и система частичного резервирования. В системе полного резервирования центральный банк имеет золотые резервы, в которые он может обратить все бумажные деньги, находящиеся в обращении, в то время как в системе частичного резервирования центральный банк способен конвертировать за счет собственных золотых резервов только часть бумажных денег, находящихся в обращении. Частичное резервирование предполагает, что владельцы банкнот не будут все одновременно требовать от банка обращения этих банкнот в золото.

До Первой мировой войны центральные банки были обязаны обращать банкноты в золото. В настоящее время деньги из драгоценных металлов фактически больше не существуют, а банкноты, выданные центральным банком, уже не обратимы в золото. В системе необратимых бумажных денег финансовые власти определяют количество денег, которое должно быть выпущено, не в соответствии с золотыми резервами, а согласно целям экономической политики. Если, например, имеется опасность инфляции, власти уменьшают предложение денег. Если растет безработица, центральный банк увеличивает предложение денег, чтобы временно стимулировать рост производства через рост совокупности спроса и таким образом снизить безработицу.

Каналы, через которые деньги поступают в экономическую систему

Теперь ответим на второй вопрос — через какие каналы деньги, созданные центральным банком, поступают в экономическую систему. Выпускаемые центральным банком деньги поступают от него в Министерство финансов, банки, частный сектор, что приводит к увеличению количества денег в обращении. До тех пор пока деньги находятся в центральном банке, они — вне экономической системы. Когда же они переходят от центрального банка к другому субъекту, они поступают в экономическую систему. Например, когда центральный банк предоставляет деньги министерству финансов, происходит создание денег. Если, деньги переходят от любого субъекта в центральный банк, происходит их изъятие, что приводит к уменьшению количества денег в обращении.

Когда деньги переходят от одного субъекта к другому, не происходит никакого создания или изъятия денег, и поэтому количество денег в обращении остается неизменным. Например, когда коммерческий банк предоставляет деньги некоторой фирме, не происходит никакого создания или изъятия денег, потому что никто из этих субъектов (банк и фирма) не является центральным банком.

Каналов, через которые деньги поступают в экономическую систему, в основном четыре: отношения «центральный банк - министерство финансов»; отношения «центральный банк - банковская система»; равновесие платежей (иностранный сектор); открытые рыночные операции. Рассмотрим эти каналы поступления денег в экономическую систему.

Первый канал — отношения между центральным банком и министерством финансов. Государственные расходы (жалование государственным служащим, суммы, которые государство должно оплатить фирмам, работавшим на государственный заказ, и т.д.) оплачиваются министерством финансов, которое может финансироваться различными способами. Например, оно может выпускать государственные обязательства (которые являются ценными бумагами, дающими фиксированный доход) и через доходы от их продажи финансировать расходы.

Если такие обязательства куплены частными гражданами или фирмами, то это, очевидно, не приводит к увеличению количества денег в обращении. Напротив, если государственные обязательства куплены центральным банком, то деньги переходят от центрального банка к министерству финансов и таким образом происходит увеличение количества денег в обращении. В настоящее время в странах Европейского Союза такой вид операций запрещен как провоцирующий инфляцию.

Второй канал, через который деньги поступают в экономическую систему, - отношения между центральным банком и коммерческими банками. Здесь существует несколько операций, посредством которых центральный банк финансирует коммерческие банки. Например, центральный банк может предоставить ссуду коммерческим банкам, которые в свою очередь предоставляют деньги своим клиентам. Очевидно, что ссуды центрального банка коммерческим банкам приводят к созданию денег.

Другая операция, происходящая между центральным банком и коммерческими банками, — переучет векселей. Оплата вексельного кредита проводится по официальной учетной ставке процента, или ставке рефинансирования, устанавливаемой центральным банком. Посредством операции переучета векселей, или рефинансирования, центральный банк создает деньги. Он дает деньги коммерческим банкам в обмен на векселя на условиях обратного их выкупа коммерческими банками в установленные сроки. Последние несут ответственность за платежеспособность векселедателей (фирм-производителей).

Третий канал поступления денег в экономическую систему — баланс платежей, достигаемый посредством операций, выполняемых министерством внешнеэкономических связей, действующим в тесном взаимодействии с центральным банком.

Например, экспортер предметов потребления за границу сдает вырученные доллары (75%) в обмен на рубли. Эта операция определяет переход денег (то есть рублей) из Банка России к другому субъекту, что означает создание денег. Напротив, импортные товары вызывают изъятие денег. Фактически импортер предметов потребления из-за границы должен оплатить их в долларах, и, чтобы получить доллары от Банка России, он должен сдать в обмен рубли, которые выручит при продаже.

Четвертый канал — это операции на открытом рынке, которые мы обсудим позже (при рассмотрении денежной базы).

Коммерческие банки и депозитный мультипликатор

Функция банков заключается по существу в финансовом посредничестве. С одной стороны, они получают, как мы видели, финансирование от центрального банка и собирают вклады (депозиты) из частного сектора, а с другой — предоставляют ссуды фирмам. Это их основная функция, но они выполняют и ряд других операций, например, дисконтируют (переучитывают) векселя клиентов, вкладывают свою наличность в ценные бумаги, в том числе в государственные обязательства, и т.д.

Отдельный коммерческий банк не может создавать деньги, но в рамках всей банковской системы может произойти умножение денежной массы. Остановимся на этом вопросе подробнее. В соответствии с законом каждый банк должен вносить в центральный банк процент от общей суммы вкладов, которые он получает от своих клиентов, а оставшуюся часть вкладов предоставлять в качестве кредитов. Если возникнет «банковская паника», банк не сможет вернуть все деньги своим вкладчикам. Поэтому для профилактики банкротства банков и стабилизации банковской системы во всех странах банки в соответствии с законом должны хранить определенный процент (часть) вкладов своих клиентов в центральном банке в качестве обязательного резерва.

Процент вклада, который каждый банк вносит в центральный банк, называется нормой обязательного резервирования. Например, индивидуум вносит 100 ден. ед. в банк. Предположим, что процент, который банк должен внести в центральный банк (норма обязательного резервирования), составляет 20% от суммы вкладов. Из 100 ден. ед., которые индивидуум поместил в банк, 20 ден. ед. будут внесены в центральный банк, а 80 ден. ед. предоставлены в виде ссуд предпринимателю. Последний, получив ссуду, может ее или хранить, или использовать для погашения платежей, или вносить на свой счет в банке. Ради простоты условимся, что все 80 ден. ед. возвратятся в форме депозита в банковскую систему.

Тогда следующий коммерческий банк вновь внесет 20% от 80 ден. ед., то есть 16 ден. ед., в центральный банк и предоставит оставшуюся часть (64 ден. ед.) в ссуду. Пусть эти 64 ден. ед. снова возвратятся в банковскую систему как депозит. Поскольку процесс таким образом продолжится, мы увидим, как из начального вклада в 100 ден. ед. создается целый ряд последующих вкладов. Общее количество вкладов может быть вычислено следующим способом: 100+80+64+..., или 100+(80%х100)+80%х(80%х100)+80%х(80%х80%х100)..., или 100+(80/100)х100+(80/100)2х100+ +(80/100)3x100+... Но 80/100 является не чем иным, как 1-(20/100), то есть 1 минус норма обязательного резервирования.

Если норму обязательного резервирования обозначить как rr, можно показать, что общее количество депозитов, созданное первоначальным вкладом в 100 ден. ед., вычисляется по формуле:

100+(1-rr) xl00 +(1-rr)2 x 100+...+(1-rr)n x 100.

Обозначив начальный вклад как D, получим:

D+(1-rr) x D+(1-rr) x D+...+(1-rr)n x D.

С математической точки зрения это выражение равно сумме членов бесконечно убывающей геометрической прогрессии. Поэтому мы можем переписать его следующим образом:

D/(1-(1-rr))=D x (1/rr).

Возвращаясь к нашему примеру, мы приходим к выводу, что из начального вклада в 100 ден. ед. банковская система способна создать общее количество депозитов, равное 100х(1/rr), причем мультипликатор (1/rr) является обратно пропорциональным норме обязательного резервирования. Очевидно, что чем выше норма обязательного резервирования, тем ниже значение депозитного мультипликатора. Значит, если норма обязательного резервирования равна 20%, что является 20/100=1/5, то депозитный мультипликатор равен 5. Из начального вклада в 100 ден. ед. может быть создано 500 ден. ед, общего количества депозитов. Почему может быть? Потому, что 1/rr представляет собой теоретический максимум расширения депозитов.

Практически банки, кроме обязательного резерва, внесенного в центральный банк на хранение, должны располагать некоторым свободным резервом, являющимся частью общей суммы вкладов. Он необходим для удовлетворения ежедневных потребностей в наличных деньгах в целях осуществления ежедневных платежей. Частные лица также не вносят все свои наличные деньги в банки, а хранят часть их у себя, чтобы производить ежедневные платежи. Рассмотрим, как же это повлияет на предыдущий пример?

Задав начальный вклад в 100 ден. ед. и приняв rr равной 20%, учтем, что банк, который получил вклад, внесет 20 ден. ед. в центральный банк. Кроме того, он оставит у себя некоторое количество, предположим 5 ден. ед., в качестве свободного резерва. Следовательно, ссуду он предоставит теперь в 75 ден. ед., а не в 80, как в предыдущем примере. Кроме того, не все эти 75 ден. ед. возвратятся в банковскую систему. Часть их будет сохраняться населением (они останутся в карманах людей). Если принять во внимание, что во всех последующих расчетах из мультипликативного процесса вычитаются не только доля, сохраняемая как обязательный резерв (rr), но и доля, хранимая банками как собственный резерв, и та, которую накопит (оставит на руках) население, то в результате само расширение депозита окажется меньше, чем в предыдущих наших расчетах.

Следовательно, мы можем заключить, что расширение депозита никогда не превысит значения, рассмотренного в выведенной формуле, и даже будет меньше.

Денежная база и денежная масса. Равновесие денежного рынка

Ранее мы предположили, что обязательный резерв состоит только из наличных денег. В действительности это не так, во многих странах коммерческим банкам разрешают вносить в качестве резерва в центральный банк не только наличные деньги, но и государственные ценные бумаги или другие типы ценных бумаг.

Вернемся к предыдущему примеру, согласно которому индивидуум внес 100 ден. ед. в банк, а последний внес 20 ден. ед. в центральный банк в качестве обязательного резерва. Предположим теперь, что финансовые органы разрешают выполнять резервные требования не только наличными деньгами, но и, например, государственными обязательствами общей стоимостью в 10 ден. ед. В нашем примере коммерческий банк заберет 10 ден. ед. из резервов, приобретет на эту сумму государственные обязательства и внесет их в качестве резерва. 10 ден. ед., которые прежде были заморожены в обязательных резервах в центральном банке, теперь используются банком, чтобы покупать государственные обязательства, и перечисляются министерству финансов, которое будет тратить их на жалование государственным служащим, государственные заказы и т.д. Следовательно, прежде чем заморозиться в резерве, 10 ден. ед. снова поступили в обращение. Лица, получающие их, могут вносить их в банк. Это означает, что 10 ден. ед., освобожденные из резерва, вступают в процесс умножения депозитов. В итоге количество денег, участвующих в умножении, не ограничивается только 100 ден. ед., а увеличивается до 100+10.

Общая сумма наличных денег в сфере обращения и средств, хранящихся в виде обязательных резервов в центральном банке, составляет денежную базу страны. Размеры денежной базы находятся в прямой зависимости от нормы обязательного резервирования вкладов и степени предпочтения наличности населением страны. Денежная база контролируется непосредственно центральным банком, отвечающим за эмиссию банкнот и хранение золотовалютных резервов.

Мультипликативное расширение денежной базы под воздействием депозитного мультипликатора влияет на размеры денежной массы, включающей всю денежную наличность и банковские депозиты (вклады). Возможное расширение денежной массы обратно пропорционально норме обязательного резервирования и степени предпочтения ликвидности. Денежная масса регулируется центральным банком, но не контролируется им полностью, так как коммерческие банки и население самостоятельны в выборе форм и методов кредитования и сбережения своих средств.

Денежная масса характеризует предложение денег в стране (Ms). К основным средствам косвенного воздействия центрального банка на денежную базу и денежную массу, а следовательно, на предложение денег, можно отнести: а) операции по купле-продаже государственных обязательств на открытом рынке; б) установление нормы обязательного резервирования вкладов; в) установление учетной ставки процента (ставки рефинансирования).

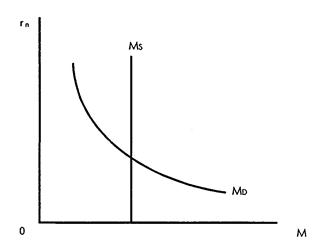

Равновесие на денежном рынке определяется соотношением спроса на деньги (MD) и предложения денег (MS). Оно может меняться в связи с изменением тактических целей центрального банка. Если, например, в качестве тактической цели выбрано поддержание в сфере обращения определенного количества денег, то графически ситуация будет отображаться вертикальной кривой предложения денег (рис. 7.2), где rn - номинальная ставка процента; М - количество денег в сфере обращения.

Рис. 7.2 Вертикальная кривая предложения денег

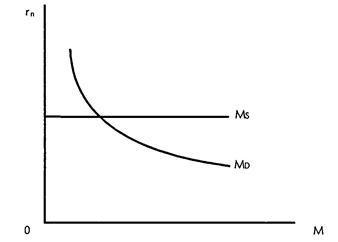

Рис.7.3 Горизонтальная кривая предложения денег

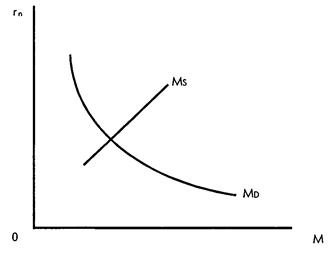

Рис.7.4 Наклонная кривая предложения денег

Если в качестве тактической цели выбрана фиксация уровня процентных ставок, то такая монетарная политика, получившая название гибкой кредитно-денежной политики, графически может быть отображена горизонтальной кривой предложения денег (рис. 7.3).

Если в качестве тактической цели поставлена двойная цель -регулирование количества денег в сфере обращения вместе с одновременным регулированием процентных ставок, то такая монетарная политика может быть проиллюстрирована наклонной кривой предложения денег (рис. 7.4).

Приведенные графики могут создать впечатление о возможности существования единой равновесной ставки процента. Однако в реальной действительности одновременно функционируют различные рынки кредитных ресурсов, отличающиеся по формам кредита, срокам, видам предоставляющих их кредитных учреждений и, как следствие, существует множество процентных ставок. Верхняя граница процента за кредит определяется соотношением спроса и предложения на конкретном рынке кредитных ресурсов. Нижняя граница процента за кредит связана с затратами и рисками определенного банка, этот кредит обеспечивающего.