2015-04-12

2015-04-12 728

728Рассчитывают следующие показатели ликвидности.

1.Общий показатель ликвидности

А 1+0,5А 2+0,3А 3

L1= П 1+0,5П 2+0,3П 3 ≥1

2.Коэффицент абсолютной ликвидности

А 1___

L2= П 1+П 2 ≥ 0,2÷0,7

3.Коэффицент критической оценки

А 1+А2

L3= П 1+П2 ≥ 0,7÷0,8 (opt 1.5)

4.Коэффицент текущей ликвидности

А 1+А 2+А 3

L4= П 1+П 2 ≥1 (opt 2)

5.Коэффицент обеспеченности собственными источниками оборотных активов.

П 4-А 4____

L5= А 1+А 2+А 3 ≥0,1

Расчет коэффициентов ликвидности:

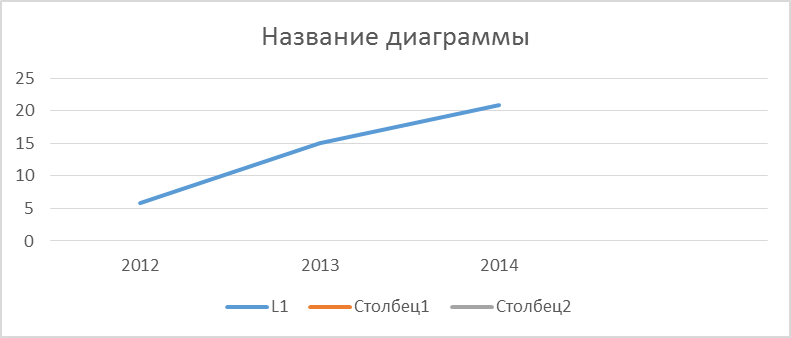

1.Общий показатель ликвидности

А1+0,5А2+0,3А3

L1= П1+0,5П2+0,3П3 ≥1

L12012.= 5,89

L12013.= 15,05

L12014.= 20,86

Вывод:

График.

2.Коэффицент абсолютной ликвидности.

А1.

L2= П1+П2 ≥ 0,2÷0,7

L22012.= 5,97

L22013.= 13,02

L22014.= 17,76

Вывод:

График.

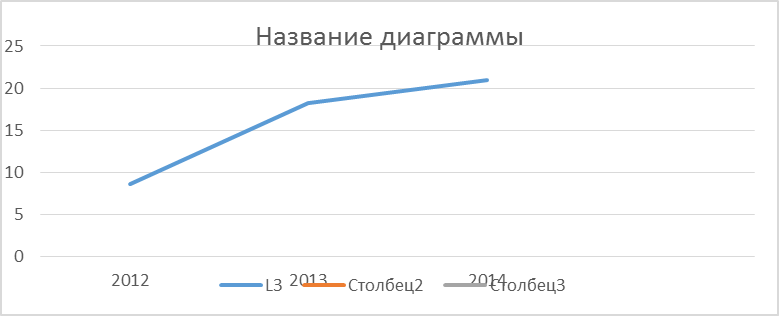

3.Коэффицент критической оценки.

A1+A2

L3=П1+П2 >=0,7÷0,8 (opt 1.5)

L32012.= 8,63

L32013.= 18,24

L32014.= 20,96

Вывод:

График.

4.Коэффицент текущей ликвидности

А1+А2+А3

L4= П1+П2 ≥1 (opt 2)

L42012.= 8,64

L42013.=18,24

L42014.= 22,54

Вывод:

График.

5.Коэффицент обеспеченности собственными источниками оборотных активов.

П4-А4.

L5= А1+А2+А3 ≥0,1

L5012.= -0,13

L52013.= -0,15

L52014.= 0,47

Вывод:

График.

5. Определение типа финансового состояния предприятия.

Источником информации для оценки финансовой устойчивости служит форма №1 бухгалтерский баланс.

± Источники средств=Величина источников средств – Величина запасов и затрат.

Запасы и затраты= (расчёт)

Выделяют следующие три вида источников формирования оборотных средств.

1. Наличие собственных оборотных средств.

СОС=1р.П-1р.А

2.Наличие собственных и заемных долгосрочных источников формирования запасов и затрат (этот показатель называют функционирующий капитал (ФК)).

ФК= (1р.П+2р.П)-1р.А= СОС+2р.П

3. Общая величина основных источников формирования запасов и затрат (ВИ).

ВИ=(1р.П+2р.П+Крат. кред. и займы)-1р.А= ФК+ Крат. кред. и займы.

Три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств.

±СОС=СОС- З и З

2. Излишек или недостаток собственных долгосрочных заемных источников формирования запасов и затрат.

±ФК=ФК- З и З

3. Излишек или недостаток общей величины источников для формирования запасов и затрат.

±ВИ=ВИ - З и З

Определение финансового состояния организации.

Таблица 6

| Показатели | |||

| 1.ЗиЗ 2.СОС 3.ФК 4.ВИ 5.СОС-ЗиЗ 6.ФК-ЗиЗ 7.ВИ-ЗиЗ | |||

| Тип финансового состояние предприятия |

Расчеты по таблице:

Запасы и затраты = …….

СОС=1р.П-1р.А

ФК= (1р.П+2р.П)-1р.А= СОС+2р.П

ВИ=(1р.П+2р.П+Крат. кред. и займы)-1р.А= ФК+ Крат. кред. и займы.

±СОС=СОС- З и З

±ФК=ФК- З и З

±ВИ=ВИ - З и З

Вывод: