2015-04-17

2015-04-17 947

947Значение аналитических таблиц. Виды таблиц. Правила оформления таблиц. Формы аналитических таблиц.

Результаты анализа обычно излагаются в виде таблиц. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке. Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр. Она значительно выразительнее и нагляднее словесного текста. Показатели в ней располагаются в более логичной и последовательной форме, занимают меньше места по сравнению с текстовым изложением и познавательный эффект достигается значительно быстрее. Табличный материал дает возможность охватить аналитические данные в целом как единую систему. С помощью таблиц значительно легче прослеживаются связи между изучаемыми показателями.

Составление аналитических таблиц - важный элемент в методике АХД. Этот процесс требует знания сущности изучаемых явлений, методики их анализа, правил оформления таблиц.

Существуют три вида таблиц: простые, групповые и комбинированные. В простых таблицах перечисляются единицы совокупности характеризуемого явления. В групповых таблицах данные по отдельным единицам изучаемой совокупности объединяются в группы по одному существенному признаку. В комбинированных таблицах материал подлежащего разбивается на группы и подгруппы по нескольким признакам. В групповых таблицах находит отражение простая группировка, в комбинированных - комбинированная. Они служат целям установления связей между изучаемыми явлениями. Простая же таблица ставит задачу дать только перечень информации об изучаемом явлении.

Внешне аналитическая таблица состоит из общего заголовка, системы горизонтальных строк и вертикальных граф (столбцов, колонок). Как известно, каждая таблица состоит из подлежащего и сказуемого. Подлежащее показывает, о чем идет речь, содержит перечень показателей, характеризующих явление. Сказуемое указывает, какими признаками характеризуется подлежащее.

Каждая таблица должна иметь заголовок, кратко выражающий ее содержание. Он должен быть точным, кратким и выразительным.

Графы, содержащие подлежащее, нумеруются заглавными буквами алфавита, а графы, содержащие сказуемое, - арабскими цифрами. Все слова в заголовках подлежащего и сказуемого должны писаться полностью. В необходимых случаях в заголовках граф нужно указывать единицу измерения показателя. Если все элементы таблицы выражены в одинаковых единицах измерения, то эту единицу можно вынести в заголовок таблицы, поставив ее в скобки. Для удобства пользования таблицами с абсолютными и относительными показателями следует сначала приводить абсолютные, а затем относительные данные. При отражении динамики показателей данные нужно располагать в хронологическом порядке.

По аналитическому содержанию различают таблицы, отражающие характеристику изучаемого объекта по тем или другим признакам, порядок расчета показателей, динамику изучаемых показателей, структурные изменения в составе показателей, взаимосвязь показателей по различным признакам, результаты расчета влияния факторов на уровень исследуемого показателя, методику подсчета резервов, сводные результаты анализа.

В таблицах первого вида записываются показатели, характеризующие то или другое экономическое явление, и отражается уровень данного показателя за отчетный период по одному или -нескольким объектам (см. табл. 4.8).

Для отражения в таблицах порядка расчета аналитических показателей вначале приводится исходная информация, а затем делается расчет производных данных, необходимых для исчисления требуемого показателя. Например, для расчета коэффициента корреляции необходимо произвести вычисления  и затем по формуле (7.7) найти его значение.

и затем по формуле (7.7) найти его значение.

При изучении динамики показателей сначала приводится исходная информация за ряд лет в хронологическом порядке, на основании которой рассчитываются базисные и цепные темпы роста и прироста, выраженные в процентах или индексах (см. табл. 4.6).

В таблицах, характеризующих выполнение плана, отражаются плановые и фактические данные за отчетный период по каждому объекту, после чего исчисляются абсолютное отклонение от плана и процент выполнения плана (см. табл. 4.1).

При оформлении структурных изменений в составе показателей приводят данные о составе изучаемого явления в базисном и отчетном году, на основании которых рассчитывается удельный вес каждого элемента или части в общем целом и устанавливаются отклонения от плана (см. табл. 4.14).

Для отражения взаимосвязи явлений составляется таблица, в которой индивидуальные или групповые данные по одному из показателей ранжируют в возрастающем или убывающем порядке и соответственно этому располагают данные по другим взаимосвязанным с ним показателям (см. табл 4 7 и 4.16).

В таблицах, предназначенных для оформления результатов факторного анализа, необходимо сначала отразить информацию по факторным показателям, затем по результативному и изменение последнего в целом и за счет каждого фактора в отдельности (см. табл. 6.2).

Аналогичным образом оформляются таблицы, отражающие результаты подсчета резервов. В них приводится фактический и возможный уровень факторных показателей и резерв увеличения результативного показателя за счет каждого фактора (см. табл. 7.12).

Для обобщения результатов анализа составляют сводные таблицы, в которых систематизируется материал исследования тех или иных сторон деятельности предприятия (табл. 24.18).

11Методологические основы факторного анализа, детеренированого

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:

· построение детерминированной модели путем логического анализа;

· наличие полной (жесткой) связи между показателями;

· невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;

· изучение взаимосвязей в краткосрочном периоде.

Различают четыре типа детерминированных моделей:

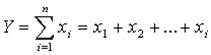

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

.

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

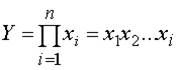

Мультипликативные модели в обобщенном виде могут быть представлены формулой

.

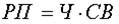

Примером мультипликативной модели является двухфакторная модель объема реализации

,

где Ч - среднесписочная численность работников;

CB - средняя выработка на одного работника.

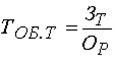

Кратные модели:

.

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) . ТОБ.Т:

,

где ЗТ - средний запас товаров; ОР - однодневный объем реализации.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы:

· место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

· модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

· при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

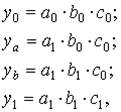

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1, b1, c1 - фактические значения факторов;

ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение Dу=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов: