2015-04-17

2015-04-17 400

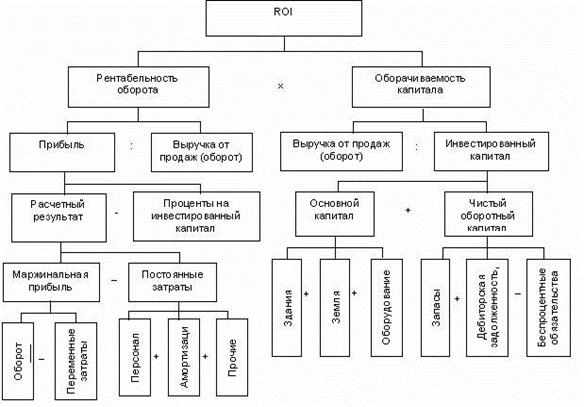

400Например, если высшее руководство фирмы ставит целью достижение RОI = 8%, то эта величина может быть достигнута за счет различных комбинаций рентабельности оборота и оборачиваемости капитала:

-рентабельность оборота = 1%..., 16%;

-оборачиваемость капитала = 8 раз..., 0,5 раза.

Рисунок 3.4 – Порядок формирования показателя ROI

Вид комбинации, как правило, зависит от отрасли и продукции компании. Так, для компаний по производству продуктов питания характерна высокая оборачиваемость и относительно низкая рентабельность оборота, а для компаний по производству инвестиционных товаров наблюдается обратная картина.