2015-05-05

2015-05-05 1998

1998Оценка экономической эффективности систем автоматического регулирования и управления является сложной задачей, во многом определяемой правильностью выбора критерия оценки деятельности автоматизированного производства.

Неправильный выбор такого критерия приводит к необоснованным техническим решениям и дополнительным затратам. Например, исключение капитальных затрат на автоматизацию из себестоимости продукции приводит, как правило, к необоснованному усложнению систем управления и длительным срокам окупаемости средств автоматизации.

В условиях металлургической промышленности (доменная печь, конвертор, прокатный стан), имеющих сравнительно небольшую численность обслуживающего персонала, автоматизация основных агрегатов не приводит к существенному высвобождению рабочей силы, а зачастую требует привлечения более квалифицированного труда для обслуживания систем контроля и управления. Однако улучшение организации производства, функционирования технологических агрегатов и, особенно, повышение качества металлопродукции полностью компенсируют возникающие при этом дополнительные затраты.

На вспомогательных операциях (контроль, отделка, маркировка, упаковка и т.п.) автоматизация позволяет значительно сократить численность персонала и за счет этого получить экономический эффект.

Обычно в качестве критерия используется прибыль, дополнительно получаемая на предприятии в связи с автоматизацией производства. При этом критерием оценки работы систем автоматизации чаще всего выступает срок окупаемости производственных затрат.

Однако, кроме этого экономического эффекта, необходимо оценивать также общий народнохозяйственный эффект, который может значительно превышать эффект отдельного предприятия, плскольку:

а) Повышение производительности агрегатов эквивалентно строительству новых производственных мощностей.

б) Улучшение качества металла удлиняет срок службы изготовленных из него изделий, что, по сути, эквивалентно увеличению производства.

в) Экономия сырья и топлива эквивалентна увеличению добычи руды, угля, газа, нефти.

В металлургических агрегатах, являющихся объектами автоматического управления, протекают сложные физическо–химические явления. Для управления технологическим процессом необходимо располагать информацией о начальных условиях производства (параметрах сырья, топлива и т.п.), ходе процесса, работе оборудования и конечных результатах.

Получение информации и ее использование для управления технологическими процессами связаны с затратами на приобретение и эксплуатацию ТСА (датчиков, автоматических регуляторов, микропроцессоров, вычислительных машин и исполнительных устройств).

Чем больше факторов мы измеряем, стабилизируем, оптимизируем, тем дороже АСУ. Исследования показали, что эффективность Э систем управления и капитальные вложения К (затраты на их приобретение, изготовление, монтаж, наладку, поверку и обслуживание) связаны экспоненциальной зависимостью

Чем больше факторов мы измеряем, стабилизируем, оптимизируем, тем дороже АСУ. Исследования показали, что эффективность Э систем управления и капитальные вложения К (затраты на их приобретение, изготовление, монтаж, наладку, поверку и обслуживание) связаны экспоненциальной зависимостью

Э = Эmax (1 – Bo exp (– Kавт / Ko)),

где Э – эффективность внедрения данной АСУ;

Ko – стоимость системы управления до начала работ по автоматизации;

Kавт – стоимость автоматизированной системы;

Эmax – максимальная эффективность, соответствующая полному объему

контроля и автоматизации объекта;

Bo – коэффициент, характеризующий начальное состояние объекта.

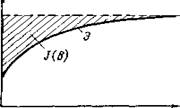

Из этого рисунка следует, что по мере увеличения расходов на автоматизацию текущая эффективность Энеуклонно повышается, приближаясь к максимально достижимой Эmax.

Эффективность автоматизации измеряют отношением Т = DК / DЭ, где DК – затраты на автоматизацию; DЭ – прирост эффективности производства в результате его автоматизации. Это отношение и представляет собой срок окупаемости АСУ.

Поскольку зависимость Э = f (К) нелинейна, то по мере увеличения затрат приращение эффективности DЭ на единицу расходов DКуменьшается.