2015-05-05

2015-05-05 251

251Рассчитывается по такому же алгоритму как и ПДС, кроме окончательной суммы лизингового платежа. Также делается сводная таблица, но суммирование идет не по периодам, а по составляющим, а дальше полученная сумма делится на количество периодов.

1-7. Согласно методу ПДС

8. ∑ЛП = ∑АО + ∑ПК + ∑ДУ + ∑Лпр + ∑НДС

9. ∑ЛП / n = ЛП1 = ЛП2 = … = ЛПn.

Преимущества:

Высокий уровень наглядности

Простота ведения бухучета

Возможность совмещения различных способов расчета составных элементов

Простой способ разнесения платежей по периодам

Недостатки:

Высокий уровень трудоемкости

Громоздкость расчетов

Основные случаи применения:

Лизингополучатель не имеет опыта проведения лизинговых операций

Лизингополучатель – новая организация

У лизингополучателя отсутствуют иные способы налогового планирования

Предмет лизинга является основным образующим фактором потока денежных средств

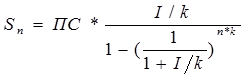

3) Метод аннуитетов. В его основе лежит теория стоимости денег во времени, а соответственно понятие «дисконтирование».

Величина одного лизингового платежа учитывает стоимость денег во времени и рассчитывается по следующей формуле:

где

Sn – лизинговый платеж;

I – ставка лизингового процента;

k – количество платежей в год;

n – количество лет;

ПС–полная стоимость имущества.

Ставка лизингового процента (I) рассчитывается в данном случае как сумма платы за пользование кредитными ресурсами, стоимостью дополнительных услуг и лизинговой премии, то есть: I = (ПК + q + p) / 100.

Преимущества:

Учитывает стоимость денег во времени

Низкий уровень трудоемкости в расчетах

Недостатки:

Сложность отражения в бухучете

Низкий уровень наглядности

Необходимость пересчета методом составляющих для сопоставления платежей

Основные случаи применения:

Лизингополучатель имеет дост. опыт проведения операций и высокий уровень эк-кой подготовки

Расчеты осуществляются с целью первичной оценки эффективности применения лизинговой схемы

Предмет лизинга является основным образующим фактором потока денежных средств

Лизингополучатель имеет сильную бухгалтерию и развитую систему налогового планирования.

5. Правовое и экономическое содержание ипотечных отношений. Основные схемы ипотечного кредитования.