2015-04-20

2015-04-20 425

425| № автомобиля в регистре | Объем страхового возмещения (тыс. долю США),Yi | Стоимость застрахованного автомобиля (тыс. долл. США), Xi |

| 0,1 1,3 0,1 2,6 0,1 0,3 4,6 0,3 0,4 7,3 | 8,8 9,4 10,0 10,6 11,0 11,9 12,7 13,5 15,5 16,7 | |

| Итого | 17,1 | 120,1 |

Предположим наличие линейной зависимости между рассматриваемыми признаками.

Построим расчетную таблицу для определения параметров линейного уравнена регрессии объема страхового возмещения (табл. 8.3).

Таблица 8.3

Расчетная таблица для определения параметров уравнения регрессии

| № автомобиля в регистре | Объем страхового возмещения (тыс. долю США),Yi | Стоимость застрахованного автомобиля (тыс. долл. США), Xi | x2 | xy | y¯x |

| 0,1 1,3 0,1 2,6 0,1 0,3 4,6 0,3 0,4 7,3 | 8,8 9,4 10,0 10,6 11,0 11,9 12,7 13,5 15,5 16,7 | 77,44 88,36 100,00 112,00 121,00 141,61 161,29 182,25 240,25 278,89 | 0,88 12,22 1,00 27,56 1,10 3,57 58,42 4,05 6,20 121,91 | 0,052 0,362 0,672 0,982 1,188 1,653 2,066 2,479 3,513 4,133 | |

| Итого | 17,1 | 120,1 | 1503,45 | 236,91 | 17,100 |

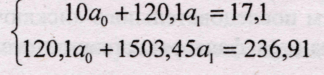

Система нормальных уравнений для данного примера имеет вид:

Отсюда: ао = -4,4944; а1 = 0,5166.

|

|

|

Следовательно,y¯x= -4,4944+0,5166 х.

Значения ух в таблице 8.3 получены путем подстановки значений факторного признака xi (стоимость застрахованного автомобиля) в уравнение регрессии

y¯x= -4,4944+0,5166 х.

Коэффициент регрессии а1 = 0,5166 означает, что при увеличении стоимости застрахованного автомобиля на 1 тыс. долл. США, объем страхового возмещения (тыс. долл. США) возрастет в среднем на 0,5166 тыс. долл. США.