2015-05-06

2015-05-06 703

703Описание модели/метода

Целевой функцией амортизационных расчетов является срок амортизации или восстановительный срок объекта инвестиций. В специальной литературе различают два варианта статических амортизационных расчетов: определение среднего значения и кумулятивный расчет. Далее рассматривается метод нахождения среднего значения. Для него справедливо следующее определение:

Срок амортизации инвестиционного объекта - это период времени, в течение которого вложенный капитал восстанавливается за счет притока денежных средств или превышения поступлений от эксплуатации объекта над платежами.

поскольку в этом случае не учитывается влияние альтернатив по окончании этого срока. Срок амортизации применим скорее как дополнительный критерий. На основе действующего с учетом данного ограничения определения выгодности в рамках амортизационных расчетов вытекает следующее определение.

Инвестиционный объект абсолютно выгоден, если его амортизационный срок ниже какой-либо заранее заданной предельной величины. Объект инвестиций относительно выгоден, если его амортизационный срок ниже амортизационного срока любого другого предлагаемого на выбор объекта.

Срок амортизации может быть рассчитан путем деления объема инвестиций на среднюю величину притока денежных средств (с.в.п.д.с.).

| Срок амортизации = |

объем вложения

с.в.п.д.с.

Объем инвестируемого капитала соответствует затратам на приобретение. В случае вероятности получения выручки от ликвидации снижается вероятность, а соответственно и величина возможных потерь капитала. Поскольку амортизационный срок считается мерой риска, то имеет смысл учитывать выручку от ликвидации при его расчете. Для этого, с одной стороны, из затрат на приобретение вычитается значение прогнозируемой выручки от ликвидации, и полученная разница делится на среднюю величину притока денежных средств. С другой стороны, к средней величине притока денежных средств прибавляется распределенная по годам срока эксплуатации выручка от ликвидации с целью включения в модель. Однако не будем вдаваться в подробности этих вариантов расчета15.

Далее необходимо объяснить состав показателя среднего значения притока денежных средств. Его величина не совпадает с величиной средней прибыли. В то время как прибыль определяется как разница между результатами и затратами, приток денежных средств представляет собой сальдо текущих поступлений и платежей16. Однако между результатами и текущими поступлениями, с одной стороны, а также затратами и текущими платежами, с другой стороны, существует ряд различий. В отношении инвестиционных расчетов существенное значение имеют амортизационные отчисления, которые необходимо учитывать в качестве затрат при определении прибыли, но которые не являются платежами, а поэтому не учитываются при расчете притока денежных средств. Поэтому, если средняя величина притока 'денежных средств выводится из средней прибыли, то к этому показателю средней прибыли необходимо прибавить величину амортизационных отчислений. Это

Срок амортизации является мерой, определяющей риск, связанный с инвестированием. Нецелесообразно оценивать абсолютную и относительную выгодность инвестиционных альтернатив только на основе срока амортизации,

Perridon, L.; Steiner, M.: (Finanzwirtschaft), с. 50; Kern, W.: (Investitionsrechnung), с. 130.

По вопросу учета выручки от ликвидации в рамках динамического амортизационного расчета см. раздел 3.1.3.5.

В показателях текущих поступлений и платежей не учитываются как платежи по приобретению, так и выручка от ликвидации. См. Blolim, H.; Liider, К.: (Investition), с. 56.

объясняется также тем, что приток денежных средств противопоставляется инвестированию капитала, а тем самым и затратам на приобретение. Если бы амортизационные отчисления, представляющие собой результат подсчета затрат на приобретение, уменьшенных соответственно на величину выручки от ликвидации, учитывались в показателе притока денежных средств, это означало бы двойной учет в расчетах.

Далее необходимо обсудить, следует ли при определении среднего показателя притока денежных средств прибавлять к средней прибыли наряду с амортизационными отчислениями и проценты. Это можно поставить в зависимость от того, являются ли проценты одновременно и платежами, как в случае привлечения заемного капитала, или нет, как при использовании собственного капитала. В первом случае, из которого мы и будем исходить далее, проценты представляют собой как затраты, так и платежи. Поэтому в этом случае не требуется никакой корректировки. Тогда среднее значение притока денежных средств определяется следующим образом:

среднее значение притока _ средняя + амортизационные

денежных средств прибыль отчисления

Расчет амортизационных сроков проиллюстрируем ниже на основе примера.

Пример

Воспользуемся снова условиями задания из раздела 3.1.2.3. Далее проведем оценку обеих инвестиционных альтернатив с точки зрения сроков амортизации, причем для определения абсолютной выгодности берется предельный показатель 4 года.

Значения необходимых данных составляют:

| Данные | Объект А | Объект В |

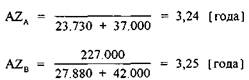

| Прибыль (ЕВРО/год) Амортизационные отчисления (ЕВРО/год) Объем инвестирования (ЕВРО) | 23.730 37.000 197.000 | 27.880 42.000 227.000 |

Амортизационные сроки обеих альтернатив A (AZA) и В (AZg) определяются следующим образом:

| Очевидно, что обе альтернативы имеют почти равные сроки амортизации. Вследствие несколько меньшего амортизационного срока относительно выгодной является альтернатива А, хотя суждение, сделанное на основе незначи- |

197.000

тельной разницы, вряд ли покажется рациональным. Оба объекта абсолютно выгодны, т.к. сроки амортизации для каждого из них не превышают четырех лет.

Оценка модели

Для статических амортизационных расчетов в значительной степени имеют место те же выводы, что и для других статических методов и моделей инвестиционных расчетов. Необходимо подчеркнуть, что вследствие абстрагирования от последствий, проявляющихся по истечении срока амортизации, эти расчеты не должны быть единственным критерием принятия инвестиционных решений.

Однако амортизационные расчеты подходят в качестве дополнительного метода определения степени связанного с инвестированием риска. В связи с этим необходимо сослаться на то, что амортизационный срок также может рассматриваться как критический показатель срока эксплуатации, и тем самым как результат анализа чувствительности модели17.

Другим вариантом статических амортизационных расчетов является кумулятивный метод, в котором для отдельных периодов срока эксплуатации рассчитываются соответствующие значения притока денежных средств, а потом они дифференцированно рассматриваются при определении срока амортизации18. Этот метод называют статическим, т.к. в нем не проводится дисконтирование и ревальвация платежей. Эти приемы осуществляются в динамическом варианте амортизационных расчетов, на котором остановимся ниже при рассмотрении динамических моделей принятия решений о выгодности при одной целевой функции.