2015-05-06

2015-05-06 744

744Результаты метода определения конечной стоимости имущества могут отличаться от результатов модели стоимости капитала как в отношении абсолютной, так и относительной выгодности в связи с различными допущениями, принятыми в данных моделях. В противоположность методу определения стоимости капитала сравнение альтернатив не следует проводить с помощью инвестиций для определения разницы, т.к. конечная стоимость инвестиций для определения разницы только в определенных случаях равняется разнице показателей конечной стоимости имущества инвестиций, предназначенных для сравнения103.

В связи с существованием двух процентных ставок при применении модели конечной стоимости имущества необходимо выяснить вопрос, какая часть положительных нетто-платежей используется для погашения задолженности по обязательствам, и какая часть имеющихся денежных активов идет на финансирование отрицательных нетто-платежей. В общем случае для каждого момента необходимо регламентировать величину соответствующих долей. Далее исследуются два специфических случая.

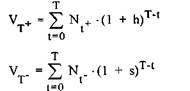

При допущении запрета сальдирования предполагается, что не происходит ни погашения задолженности из положительных нетто-платежей, ни финансирования отрицательных нетто-платежей из имеющихся денежных активов. В данном случае необходимо открыть соответственно счет для положительных нетто-платежей (счет имущества) и счет для отрицательных нетто-платежей (счет обязательств). На учитываемые на имущественном счете (V+) положительные нетто-платежи (Nt+) до конца планового периода начисляются проценты по ставке вложения финансовых средств (h), а на отнесенные к счету обязательств (V-) отрицательные нетто-платежи (Nt-) - по ставке привлечения финансовых средств (s). Ревальвирование платежа в момент t происходит соответственно в течение T-t периодов. Согласно этому, для расчета показателей конечной стоимости имущества и обязательств в конце планового периода применяются следующие формулы:

Конечная стоимость имущества (Vj+) соответствует сумме положительных нетто-платежей, ревальвированных на конец планового периода по ставке вложения финансовых средств. (Отрицательная) конечная стоимость обязательств (V-p") - это сумма ревальвированных по ставке привлечения финансовых средств отрицательных нетто-платежей. Сальдирование имущества и обязательств происходит согласно вышеназванному допущению только в конце планового периода. В данном случае конечная стоимость имущества инвестиционного объекта рассчитывается путем сложения итоговых сумм счетов имущества и обязательств:

| 101 102 |

См. раздел 5.3.2.

Если бы мы исходили из единой расчетной процентной ставки, то конечная стоимость имущества соответствовала бы стоимости капитала, ревальвированной на конец планового периода. 103 Blohin, H.; Lilder, К.: (Iiivestition), с. 86.

10/* Этот вариант метода определения конечной стоимости имущества называется в специальной литературе также методом определения стоимости имущества. См. Kruschwitz, L.: (ZinsfuOmodelle), с. 249. В отличие от этого, понятие "метод определения стоимости имущества" рассматривается также в качестве понятия, включающего как метод определения стоимости капитала, так и метод определения конечной стоимости имущества. См. Blohin, H., Litder, К.: (Iiivestition), с. 55.

|

Метод сальдирования представляет собой допущение, противоположное вышеназванному105. Согласно ему, положительные нетто-платежи в полном размере идут на погашение существующей задолженности. Имеющееся имущество в случае необходимости должно в полном объеме использоваться для финансирования отрицательных нетто-платежей. На основе метода немедленного сальдирования имущества и обязательств достаточно вести только счет имущества (V). На нем учитываются как положительные, так и отрицательные нетто-платежи. Показатель имущества соответственно может иметь как положительное, так и отрицательное значение. Начисление процентов в периоде t производится в конце периода (момент t) по ставке привлечения финансовых средств (s), если значение стоимости имущества в начале периода (Vt_i) отрицательно; а в случае, если показатель стоимости имущества положителен, - по ставке вложения финансовых средств (h). Стоимость имущества к моменту t (V,) рассчитывается по следующей формуле:

Согласно этой формуле, конечная стоимость имущества (VE) определяется следующим образом:

Конечную стоимость имущества для инвестиционного объекта В можно вычислить аналогичным образом. Она составляет 25.249,95 ЕВРО.

В связи с положительными значениями конечной стоимости имущества оба объекта являются абсолютно выгодными. Касательно относительной выгодности необходимо сослаться на то, что показатели конечной стоимости имущества для этих объектов несопоставимы, т.к. относятся к различным моментам времени. Сопоставимости можно достигнуть, ревальвировав конечную стоимость имущества объекта В на момент времени 5. При этом предполагается отменить запрет сальдирования в конце срока эксплуатации этого объекта. Показатель стоимости составит в этом случае 26.764,95 (25.249,95 • 1,06) ЕВРО. Таким образом, на основе более высокой конечной стоимости имущества объект В является относительно выгодным.

При применении метода сальдирования открывается только счет имущества (V), на котором учитываются положительные и отрицательные нетто-платежи (Nt). Расчет конечной стоимости имущества можно произвести, согласно вышеприведенным формулам, в виде расчетной таблицы, как это иллюстрируется для инвестиционного объекта А.

Расчет конечной стоимости имущества в обоих случаях иллюстрируется ниже на конкретном примере.

Пример

Для этого берется пример, поясненный выше, и модифицируется в отношении начисления процентов106 таким образом, что ставка привлечения финансовых средств (s) составляет 10%, а ставка вложения (h) - 6%.

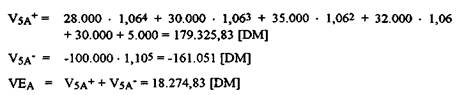

Сначала рассчитывается конечная стоимость имущества объекта А в соответствии с методом запрета сальдирования. Для этого в модель вводятся, как это уже упоминалось, счет обязательств (V") и счет имущества (V+). Для обоих счетов может быть соответственно рассчитана конечная стоимость. Конечная стоимость имущества (VE) определяется как сумма обоих показателей конечной стоимости имущества и обязательств.

В этом примере эти показатели для инвестиционного объекта А составляют:

Эта разновидность метода определения конечной стоимости имущества называется в специальной литературе также методом определения конечной стоимости. См. Kmschwitz, L.: (ZinsfuBmodelle) с. 250.

10" О данных примера см. раздел 3.1.3.2.

Конечная стоимость имущества объекта А составляет при использовании метода сальдирования 32.423,80 ЕВРО. Таким образом, объект А является абсолютно выгодным. Соответствующий показатель для объекта В может быть определен аналогичным образом. Он составляет 31.561,60 ЕВРО и соответственно 33.455,30 ЕВРО (на период t=5). Таким образом, при применении метода сальдирования объект В является как абсолютно, так и относительно выгодным.

10' За исключением расчета процентов, метод соответствует расчету конечной стоимости имущества с помощью финансового плана и плана погашения задолженности. См. по этому поводу раздел 3.1.3.2.

В отношении сравнения выгодности при применении метода определения конечной стоимости имущества необходимо также обсудить, каким образом производится компенсация возможных различий в затратах капитала и сроке эксплуатации. Сначала необходимо рассмотреть компенсацию различий в затратах капитала. Обычно действует правило, что ставка привлечения финансовых средств превышает ставку их вложения. В случае, если на инвестиции для компенсирования разницы в затратах капитала начисляются проценты по ставке вложения финансовых средств, стоимость их имущества отрицательна, поэтому инвестиции такого рода не следует учитывать при выборе. В этом случае достаточно сравнить конечные стоимости имущества, вычисляемые из платежных рядов инвестиционных объектов.

Различия в сроке эксплуатации компенсировались в рассматриваемом здесь примере посредством вложения конечной стоимости имущества инвестиций с более коротким сроком эксплуатации (В) до конца срока эксплуатации других инвестиций (А) по ставке вложения финансовых средств108. При этом предполагается, что начисление процентов на инвестиции в будущем производится по ставке вложения финансовых средств. Это допущение может оказаться несоответствующим реальной действительности, если имеется информация о конкретных последующих инвестиционных объектах. В этом случае необходимо сравнить инвестиционные цепи109.

В данном примере оценки выгодности инвестиционных объектов не зависимы от допущения относительно сальдирования. Однако различия между результатами при применении методов запрета сальдирования и сальдирования могут иметь место, в отличие от результатов примера, как в отношении абсолютной, так и относительной выгодности.

Оценка модели

Метод определения конечной стоимости имущества может оцениваться в значительной степени аналогично методу определения стоимости капитала. Расчет конечной стоимости имущества также не очень трудоемок. Необходимые данные одинаковы, за исключением процентных ставок. При методе определения конечной стоимости имущества вместо расчетной процентной ставки должны быть определены ставки привлечения и вложения финансовых средств.

Различия заключаются прежде всего в допущении относительно рынка капитала. При применении метода определения конечной стоимости имущества из модели устраняется допущение относительно совершенного рынка капитала и, таким образом, относительно единой расчетной процентной ставки. Соответствующее допущение метода определения конечной стоимости имущества (неограниченное вложение или привлечение финансовых средств по ставкам вложения или привлечения) больше соответствует реальной действи-

тельности, хотя и не в полной мере. Тем самым метод определения конечной стоимости имущества обладает преимуществом по отношению к методу определения стоимости капитала. Правда, спорным является то, в какой степени это преимущество существенно при практическом применении этого метода.

При применении метода определения конечной стоимости имущества необходимо принять допущение относительно того, в какой степени для определенного инвестиционного объекта положительные нетто-платежи идут на погашение обязательств, а имеющиеся денежные активы - на финансирование отрицательных нетто-платежей. Это допущение, касающееся конкретного проекта, проблематично, т.к. в рамках предприятия, как правило, проводится единая политика в области финансирования и инвестирования. В этом разделе были представлены специальные варианты применения методов запрета сальдирования и сальдирования110. Поскольку ставка привлечения финансовых средств, как правило, превышает ставку их вложения, предприятие будет стремиться проводить сальдирование, чтобы придать более высокое значение методу сальдирования1''.

Кроме того, ставится вопрос, не может ли вместо метода определения конечной стоимости имущества применяться метод определения стоимости капитала, если ставки привлечения и вложения финансовых средств незначительно отличаются друг от друга.

В заключение необходимо констатировать, что метод определения конечной стоимости имущества имеет по сравнению с методом определения стоимости капитала преимущество, заключающееся в большей степени соответствия реальной действительности. Но при этом необходимо решить проблему допущения относительно сальдирования. При незначительных различиях между ставками вложения и привлечения финансовых средств метод определения стоимости капитала ведет к приблизительно одинаковым результатам.

3.1.3.7. Метод определения процентной ставки привлечения финансовых средств

Описание метода

Метод определения процентной ставки привлечения финансовых средств исходит, подобно методу определения конечной стоимости имущества, из существования ставок привлечения и вложения финансовых средств. В качестве целевой функции рассматривается критическая процентная ставка привлечения финансовых средств.

Критическая процентная ставка привлечения финансовых средств представляет собой такую ставку, при применении которой в качестве ставки привлечения финансовых средств конечная стоимость имущества равна нулю.

В качестве альтернативного метода можно было бы также выбрать срок эксплуатации объекта В в качестве планового периода, а для альтернативы А учесть остаточную стоимость. См. по этому вопросу раздел 3.1.3.2.

110 О прочих допущениях относительно сальдирования, а также о расширении модели конечной стоимости имущества, например, на налоговый компонент, см. Schirmeister, R.: (Theorie), с. 59.

1!' Blolmi, H.; Liider, К.: (Investition), с. 88.

Эта процентная ставка характеризует при заданной ставке вложения финансовых средств начисление процентов на инвестируемый к каждому моменту времени капитал112. Речь идет о специфическом показателе рентабельности. Соотношение между методами определения процентной ставки привлечения финансовых средств и конечной стоимости имущества соответствует в значительной степени соотношению между методами определения внутренней процентной ставки и стоимости капитала.

Если исходить из практического случая, что ставка привлечения финансовых средств превышает ставку их вложения, то для определения абсолютной выгодности инвестиционных объектов при применении данного метода действует следующее правило113: